クマ美

クマ美会社に縛られない経済的な自由がほしいわ。

くまケン

くまケン経済的に自由になるにはお金がいっぱい必要だモン。

はやく自由になりたいので、たくさんのお金を手に入れたい。

誰もが願うことです。

ましてや「2,000万円発言」「年金問題」は、わたしたち働く世代には骨身にしみます。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。

長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。

公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

日本経済新聞

給料はまったく上がらず、逆に物価は上がりつづける。

まったくの悪循環です。

株式投資やFXで億り人(参考:億り人とは?)。

雑誌や書籍をにぎわし、我々を惑わす甘い言葉。

投資歴7年のわたしが断言します。

早々に億り人になれるなんて、すばらしい才能と幸運をもっているほんの一握りの方々です。

だれもが簡単に億り人になれるわけではありません。

クマ美はやく自由になるには、どうすればいいのか教えてほしいわ。

米国上場の上場投資信託(ETF)と投資信託をコツコツと積み立て、金融資産は1億円を超す額まで膨らんだ。

成功の秘訣は、低コストのインデックス(指数連動)運用と支出の随時見直しだという。

日本経済新聞

われわれ普通の人間が1日でも早く自由を手に入れるためには、節約と積立投資が必須条件となります。

クマ美それだけでいいのかしら?

くまケン節約と積立投資で十分だモン。

わたし自身は、投資信託を中心にして趣味程度にFXと日経225オプション取引を楽しんでいます。

本記事では、投資信託を投資の中心としているわたし自身が考える、早く自由になるための資産形成について書いてみました。

決して派手さはありませんが、一日でもはやく自由になるための最適な投資方法です。

自由への道のりにようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

節約+積立投資でFIRE

FIREするための節約と積立投資について説明します。

FIREとは、「Financial Independence Retire Early」の頭文字をとった造語です。

- Financial=資金

- Independence=独立

- Retire=退職

- Early=早く

FIRE=経済的な自由

お金のなる木

- 平常時に株を買ってバブル期に売るー〇

- バブル期に株を買って平常時に売るー×

どちらがよいか悪いかは誰でもわかること。

しかしいつの時代でも、どのように技術が進歩しても、今の株式相場がバブルなのか平常なのかを見きわめるのは不可能です。

FIREへの準備のために株式投資をはじめたい

- 損したくない。

- 暴落がこわい。

- 今はバブルかもしれない。

- 相場を読むのは無理。

FIREするためには、「いつ」「どのように」投資をはじめればいいのか。

将来の経済的自由(お金のことで悩まない)のために、FIREと投資の関係を考えてみましょう。

”早く退職して経済的な安定と自由を求めよう”

クマ美とてもステキな言葉だわ。

くまケンあこがれるモン。

FIREするためには「お金のなる木」が必要です。

1億円の金融資産(お金のなる木)を年4%で運用していくと、金融資産は減らさずに年収400万円と同じ生活を送れます(税金は省略)。

金融資産1億円を手にするというのはとてつもなく大変なことですが、”仕事から解放されて自由を手に入れよう” というのは夢のある話です。

また、たとえ金融資産1億円が実現しなくても、がんばって残した資産は相当な額になっていると思います。

金融資産一億円(お金のなる木)の苗は、どこで買ってどこに植えて、そしてどのように育てていけばいいのでしょうか。

節約+積立投資

妻の浮気が原因で離婚。突如、ひとり息子と父子家庭になった。

手元に残された全財産は90万円。

定時退社で保育園へ息子を迎えに行く毎日で、残業代ゼロ。

年収400万円でカツカツの生活だった。

そこからギリギリの節約生活をして4年で1,000万円を貯め、本格的に株式投資を開始。

紆余曲折を経ながらも某企業の大株主になり、資産2億円以上を築いた。

楽天ブックス

『どん底サラリーマンが株式投資で2億円 いま息子に教えたいお金と投資の話』の著者は、ギリギリの節約生活により4年間でまずは「1,000万円」をためてから投資をはじめました。

FIREには、やはり節約は必須ですね。

しかし節約だけでは心もとないのも事実。

そこでぜひ、節約に積立投資をプラスしてください。

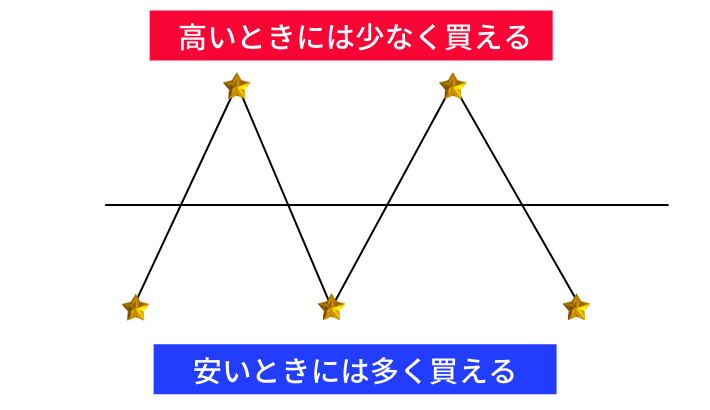

ドルコスト平均法については、ドルコスト平均法についてわかりやすく説明します!をご参考ください。

- 少ないお金ではじめられる(投資初心者に向いている)。

- 安いときには多く買える(日々の値動きにとらわれない)。

- 高いときには少なく買える(日々の動きにとらわれない)。

- ほったらかしにできる(こころとからだにやさしい)。

FIREをめざそうと思いはじめた時点では、投資にかけられるお金はわずかなものだと思います。

積立投資は100円からできるので、こころ穏やかに投資をはじめられます。

価格が高いときには少なく買えます。

逆に価格が安いときには多く買えます。

ドルコスト平均法

すなわち、価格が「安くなってもよし」「高くなってもよし」という仙人のような境地になるのです。

くまケン投資をしながら仙人になれるなんて、すばらしい投資方法だモン。

積立投資は、日々の価格変動を気にしなくてもいい投資スタイル。

こころとからだにやさしい「ほったらかし投資」にピッタリの投資方法だと思います。

1,000万円

投資の本や雑誌などで、”1,000万円から金融資産は飛躍的にのびていく” という記事を見かけたことはないでしょうか。

実際わたしの場合も、金融資産1,000万円から金融資産が大きくのびました。

くまケンとにかく1,000万円ためるんだモン。

金融資産が1,000万円になるまでは、とても ”ジレッタイ” 思いをします。

金融資産1,000万円までの道のりはとても大変ですが、節約生活と積立投資で1日でも早く1,000万円の金融資産をつくりましょう。

まずは1,000万円の金融資産をつくることが、FIREへの第一歩となります。

非課税制度

2022年12月23日に「令和5年度税制改正大綱」が閣議決定されて、2024年1月から「つみたてNISA」の内容が大きく変わります。

新NISAについては、つみたてNISAの制度変更をわかりやすく解説!をご参考ください。

1,000万円の金融資産づくりにとって、「一般NISA」「つみたてNISA」「 iDeCo 」の非課税制度は必須の投資手段です。

くまケン政府が、”税金をはらわなくていいよ” と言っているんだモン。

一般NISAと「つみたてNISA」 はどちらか一方しか選べないので、「一般NISAと iDeCo 」「つみたてNISAと iDeCo 」の二者択一となります。

コツコツとFIREへの道に進みたいのであれば、「つみたてNISAと iDeCo 」の組み合わせがオススメです。

つみたてNISA

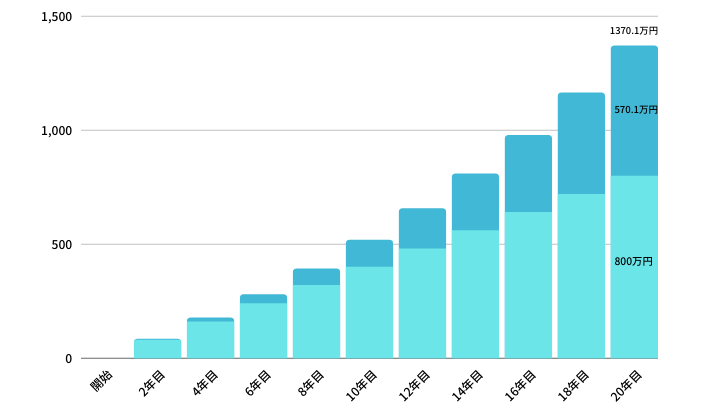

つみたてNISAは、1年間に40万円の投資信託を購入できて最長投資期間は20年。

すなわち最大で、800万円(40万円×20年)の投資信託を買えることになります。

つみたてNISA

| 利用可能な人 | 日本に住んでいる20才以上 |

| 非課税の対象 | 投資商品からもらえる分配金と売買利益 |

| 開設できる数 | 1人にひとつの口座 |

| つみたてNISAができる期間 | ~2042年 |

| 税金がかからない年数 | 最長20年間 |

| 税金がかからない最大金額 | 毎年40万円(20年間で800万円) |

| 投資できる商品 | 長期投資・分散投資に適した投資信託 |

つみたてNISAの商品は金融庁が選んでいて、「購入手数料がかかる商品」「信託報酬が高い商品」は除かれているので安心です。

「月々33,333円×12月×40年」を金利5%で試算してみると、最終積立金額は「13,700,985円」となります。

800万円の元本で570万円の利益。

クマ美つみたてNISAはすばらしいわ。

税金がかからない期間が終わると、つみたてNISA口座は普通に税金がかかる口座(20.315%)に移されます。

つみたてNISAで唯一残念なのが、つみたてNISAは1回限りで2回目は無いことです。

いわゆるロールオーバーができないのはとても残念ですね。

iDeCo

iDeCo(個人型確定拠出年金)は 私的年金の制度で、毎月決まった金額(5,000円から1,000円単位)を65歳まで積み立てられます。

イデコ

- 掛け金が所得控除される|毎月1万円を積み立ている場合、かりに所得税(10%)、住民税(10%)であれば年間に24,000円も税金が安くなります。

- 運用益が非課税|通常かかる税金(20.315%)が免税です。

- 受け取るときも控除の対象|年金か一時金で受取方法を選択できます(参考:年金・一時金とは?)。

イデコ の最大の特徴は、所得税・住民税が軽減されること。

節税しながら積立投資ができるのです。

クマ美節税プラス減税...すばらしいわ。

くまケンiDeCoの受け取りには気をつけるんだモン

iDeCoは原則として、60歳になるまでは受けとりができないので注意しましょう。

iDeCo の加入資格

| 加入区分 | 加入できる人 | 加入できない人 |

| 国民年金 第1号 被保険者 | 日本国内に居住している20歳以上65歳未満 | 農業者年金の被保険者 国民年金の保険料納付を免されている人 |

| 国民年金 第2号 被保険者 | 65歳未満の厚生年金の被保険者(サラリーマン、公務員) | 企業型確定拠出年金に加入している人 |

| 国民年金 第3号 被保険者 | 20歳以上65歳未満の厚生年金に加入している人の被扶養配偶者 | ー |

| 国民年金 任意加入 被保険者 | 国民年金に任意加入している60歳以上65歳未満の人 国民年金に任意加入している海外に住む20歳以上65歳未満の人 | ー |

iDeCoの掛け金には上限があります。

- 第1号被保険者→月額68,000円

- 第2号被保険者

・会社に企業年金が無い場合→月額23,000円

・企業型DCに加入している場合→月額20,000円

・DBと企業型DCに加入している場合→月額12,000円

・DBのみに加入している場合→月額12,000円

・公務員等→月額12,000円 - 第3号被保険者→月額23,000円

イデコの場合、運営管理機関が提示する商品の中から運用する商品を選びます。

そして自分で決めた配分比率に基づいて、購入した商品が配分されるのです。

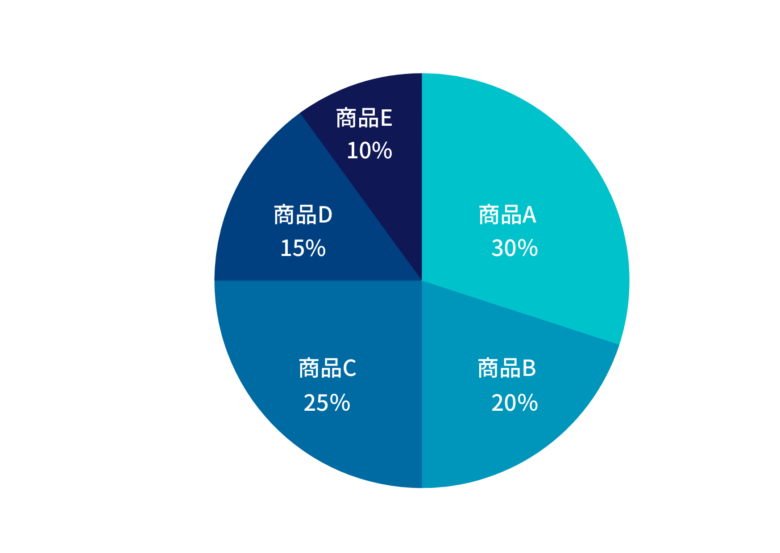

(例)掛け金10,000円で5つの商品を購入した場合

- 商品Aを3,000円分を購入

- 商品Bを2,000円分を購入

- 商品Cを2,500円分を購入

- 商品Dを1,500円分を購入

- 商品Eを1,000円分を購入

iDeCoについて詳しくは、イデコにはメリットしかない理由をわかりやすく説明します!をご参考ください。

長期投資でFIRE

長期投資について説明します。

暴落

”○○ショック などの大暴落時に、投資にお金をつぎ込みましょう” とよくいわれます。

しかし暴落は、明日起こるかもしれないですし、数か月もしくは数年後に起こるかもしれません。

クマ美大暴落がいつはじまるかなんて、誰にもわからないわ。

いつ大暴落がはじまるかわからないということは、いつから投資をはじめればいいかもわからないということです。

いつから投資をはじめればいいのかわからないからこそ、定期的にお金を積み立てていく積立投資を1日でも早くはじめましょう。

積立投資を一日でもはやくはじめることが、FIREへの近道となります。

株式中心

積立投資は、株式などのリスク資産での運用をオススメします。

長期投資で株式の比率を増やせば、預貯金よりもよい運用成績になります。

株式を中心とした、積立投資を長期で運用しましょう。

もちろん株式投資も、投資するタイミングによってはマイナスになりますし、債券や預貯金よりも大きく下がることもあります。

しかし、投資期間が長くなればなるほど株式投資の運用成績は高まります。

株式から得られる大なり小なりのリターン(期待される収益)とリスク(収益が実現されない可能性)は、長期になればなるほど打ち消しあうのです。

そして株式は、世界の経済成長とともに右肩上がりに推移していきますので自ずとリターンが残ります。

複利運用でFIRE

利益を再投資することにより、資産が雪だるま式に膨らむことを複利効果といいます。

アルベルト・アインシュタイン(相対性理論を発見した物理学者)が残した金言、『複利効果は人類最大の発明』はあまりにも有名ですね。

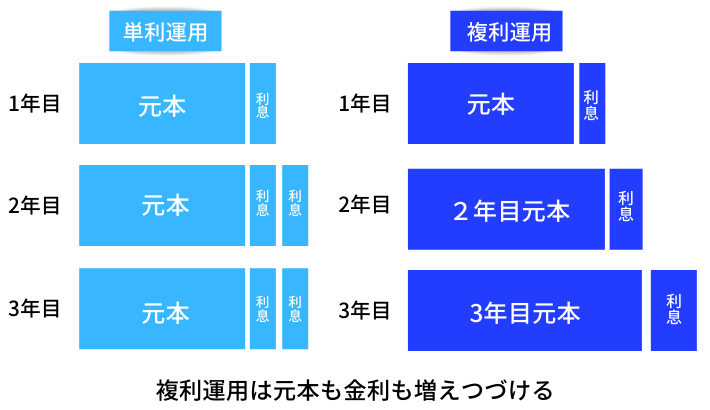

単利と複利

単利運用の元本は、ずっと同じままで変わりません。

複利運用の元本は、毎年前年の利息が加算されてふくらみつづけます。

単利運用では、1年目の利息が毎年そのまま増えていくだけです。

しかし複利運用では、元本も利息も雪だるま式に増えていくのです。

複利は雪だるま

元本は100万円です。

100万円を金利2%で運用(100×0.02)したとすると、1年後には102万円になります。

102万円のうち2万円は、100万円の元本に対してついた利息です。

100万円の元本に利息の2万円(102万円)を含めて、再度金利2%で1年間運用すると、2年後には104万400円となります。104万400円のうち400円は、1年目の利息である2万円についた利息(20,000×0.02)です。

同様の計算で、3年後には1,061,208円になります。

同様の計算で、4年後には1,082,432円になります。

単利計算の結果は、単利計算に詳しく書いています

くまケン定期預金には、単利と複利があるんだモン。

投資元本を増やすことにより、複利効果はますます効いてきます。

少しでも多くの給料やボーナスを、積立投資についやすようにしてください。

複利の効果を最大限に利用して、FIREへの道を進んでいきましょう。

誘惑に負けない精神力でFIRE

会社勤めをしていると、さまざまな誘惑にさらされます。

代表的な誘惑は「飲み会」ですね。

1次会だけで終わればいいのですが、2次会、3次会で数万円の散財。

飲み会で散財するお金を積立投資にまわしたいです。

誘惑に負けない精神力を養って、「付き合い飲み」を断れる投資家になってください。

わたしの描くFIREへの道のり

- 「非課税制度」という優れた苗を買ってくる。

- 「複利」という畑に非課税制度を植える。

- 「積立投資」(株式中心)という苗を次々に買ってきて植える。

- 「節約」という水やりが基本。

- 「配当・給料・ボーナス」という肥料をあたえる。

- 「ムダ」という雑草をとりのぞく。

- 「飲み会」という害虫をよせつけない。

- 「精神力」という害虫を寄せつけない薬を栽培する。

- 「精神力」という自家栽培した薬を服用する(告知)。

- 1日でもはやく、節約生活と積立投資で1,000万円の資金をつくりましょう。

- 積立投資は、非課税制度の「つみたてNISA」「iDeCo」を優先的に使いましょう。

- 誘惑に負けない精神力をつちかいましょう。

- 1日でもはやく、1,000万円からはじまる資産の急激な増加を体験して、投資への自信をもちましょう。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

本記事が、少しでもFIREへの参考になれば幸いです。

それではまた。

コメント