クマ美

クマ美わたしは預金通帳を見ることが趣味なの。

くまケン

くまケンボクは証券口座を見ることが趣味だモン。

毎日預金通帳をニヤニヤとながめていませんか?

通帳の金額が増え続けていたとしても、お金の価値が下がりつづければ意味がありません。

今日の1万円で、明日は千円のモノしか買えなくなってしまったら大変なことです。

すなわちお金が増えるスピードよりも、物価が上がるスピードのほうが大きいと、低金利の預金などまったく意味をなさないことになります。

銀行や郵便局に、預貯金さえしておけば大丈夫だと思ってはいけません。

バブル期の銀行の金利はものすごく高かったんですよ。銀行の定期預金の金利が6%、郵便局の定期貯金の金利は8%もあったのです。預貯金だけでよかったのは、はるか遠い昔「1980年半ば~1990年はじめ」のことです。

東洋経済ONLINE

本記事では、少額投資非課税制度(NISA)と個人型確定拠出年金(iDeCo)を紹介します。

昭和時代の金利6~8%(預貯金)には及ばないかもしれませんが、利益に税金が掛からず、ましてや所得税と住民税が安くなる制度です。

長期に投資すれば、高い確率でお金を増やせる方法についてわかりやすく解説します。

本記事を読み終わったら、すぐにNISAとiDeCoの口座を開設してもらえるとうれしいです。

NISAとiDeCoへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

預貯金は資産が減少する

コロナ禍による経済復興のために、2020年~2021年にかけて世界中で大規模な金融緩和(お金のたれ流し)がおこなわれました。

金融緩和によって、以下の流れをねらったのです。

金融緩和のねらい

中央銀行の総資産は、その国のGDPに対して10~20%が適当とされています。

日銀の資産が一段と膨張しています。新型コロナウイルスの感染拡大で追加の金融緩和に踏み切り、国債やETF=上場投資信託などの買い入れを増やしたことなどから、ことし9月末時点の総資産の額は690兆円と、過去最高を更新しました。

NHK

- FRB(米連邦準備理事会)の総資産は米国GDPの30数%

- 日本銀行の総資産は日本GDPの120数%

中央銀行の資産が適正水準を超えているということは、その国のお金が世の中にあふれ過ぎているということです。

すなわち、お金の価値がそれだけ下がっていることになります。

いわゆるインフレーションです。

インフレーションのながれ

たとえば今まで100円で買えた缶ジュースが、130円に値上がりして100円では買えなくなるということ。

缶ジュース価格の推移

- 1984年=100円

- 1990年=110円

- 1997年=120円

- 2014年=130円

お金の価値が30パーセント減少、もしくは缶ジュースの価値が30%上昇したのです。

日本国内における預金金利は、0.001%~という超低金利。

お金の価値は下がっているのに銀行に貯金(超低金利)だけというのは、日ごとに財産が減少しているのと同じことです。

資産形成の王道とされてきた定期預金の減少が続いている。日銀によると銀行が保有する2022年4月末の残高は219兆円と、06年5月以来16年ぶりの低水準に沈んだ。物価上昇で実質金利に低下圧力が強まる中、定期預金から投資信託など利回りが期待できる金融商品へ資金がシフトしている。低金利の長期化も定期預金の減少に拍車をかけている。

日本経済新聞

100万円を1年間銀行に預けても、受けとる金利はわずか10円にしかなりません(税金は省略)。

前述のように、30年ほど前の預金金利は6%~8%ほどもありました。

”預貯金などしている場合ではない” ということがわかって頂けると思います。

少額投資非課税制度と個人型確定拠出年金

2022年12月23日に「令和5年度税制改正大綱」が閣議決定されて、2024年1月から「一般NISA」「つみたてNISA」の内容が大きく変わります。

新NISAについては、つみたてNISAの制度変更をわかりやすく解説!をご参考ください。

必ず知ってほしい、税金が掛からない制度についてわかりやすく解説します。

非課税制度

預貯金の金利がほとんど付かないので、金融投資をはじめましょう。

金融投資の第一歩として、まずは運用益や配当金が非課税となる「一般NISA」「iDeCo」「つみたてNISA」をオススメします。

くまケン政府が、通常かかる「20.315%」の税金を払わなくていいよと言っているんだモン。

一般NISA(少額投資非課税制度)

一般NISAは金融庁の管轄です。

- 1年間に120万円まで非課税で運用できます。

- 最長保有期間は5年間です。

- 毎年120万円ずつ投資をすれば、最大600万円まで非課税で運用できます。

非課税枠の未使用分(120万円ー投資した金額)があっても、次の年にプラスすることはできません。

できるだけ毎年120万円を精一杯投資しましょう。

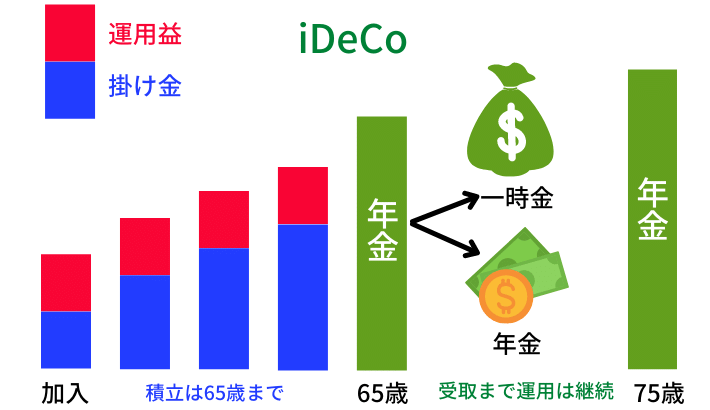

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は厚生労働省の管轄です。

- 毎月決まった金額(月々5,000円から1,000円単位)を65歳まで積立られます。

- 毎月1万円を積み立ている場合、仮に所得税(10%)、住民税(10%)であれば年間に24,000円も税金が安くなります。

- 年金か一時金で受けとり方法を選べます(参考:年金・一時金とは?)。

iDeCo の最大の特徴は、非課税+所得税・住民税の減税。

なんと節税しながら、非課税で積立投資ができるのです。

iDeCo 年金の受け取り手段

iDeCoの場合、60歳になるまでは原則として受けとりができません。

iDeCo の加入資格

| 加入区分 | 加入できる人 | 加入できない人 |

| 国民年金 第1号被保険者 | 日本国内に居住している20歳以上60歳未満 | ・農業者年金の被保険者 ・国民年金の保険料納付を免除されている人 |

| 国民年金 第2号被保険者 | 65歳未満の厚生年金の被保険者 | 企業型確定拠出年金の規約で加入を認められていない場合 |

| 国民年金 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している人の被扶養配偶者 | |

| 任意加入被保険者 | ・国民年金に任意加入している60歳以上65歳未満の人 ・国民年金に任意加入している海外に住む20歳以上65歳未満の人 |

iDeCo 掛金の上限

- 第1号被保険者→月額68,000円

- 第2号被保険者

・会社に企業年金が無い場合→月額23,000円

・企業型DCに加入している場合→月額20,000円

・DBと企業型DCに加入している場合→月額12,000円

・DBのみに加入している場合→月額12,000円

・公務員等→月額12,000円 - 第3号被保険者→月額23,000円

iDeCo の場合、運営管理機関が提示する商品の中から運用する商品を選びます。

そして自分で決めた配分比率に基づいて、購入した商品が配分されるのです。

iDeCo について詳しくは、イデコにはメリットしかない理由をわかりやすく説明します!をご参考ください。

つみたてNISA(少額投資非課税制度)

つみたてNISAは金融庁の管轄です。

つみたてNISA

| 利用可能な人 | 日本に住んでいる18才以上 |

| 非課税の対象 | 投資商品からもらえる分配金と売買利益 |

| 開設できる数 | 1人に、1つの口座 |

| つみたてNISAを始められる年 | 2042年まで |

| 税金がかからない年数 | 最長20年間 |

| 税金がかからない最大金額 | 毎年40万円(20年間で800万円) |

| 投資できる商品 | 長期投資・分散投資に適した投資信託(ETF含む) |

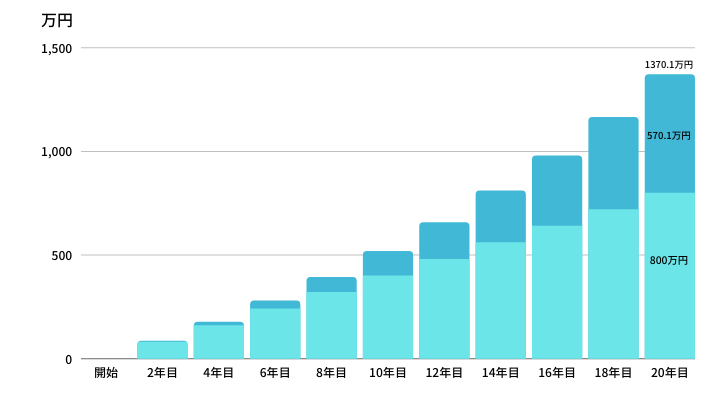

つみたてNISAのシミュレーション

つみたてNISAの商品は金融庁が選んでいて、「購入手数料がかかる商品」「信託報酬が高い商品」は除かれているので安心です。

「月々33,333円×12月×40年」を金利5%で試算してみると、最終積立金額は「13,700,985円」となります。

クマ美800万円が1,370万円になったわ。

くまケン20.315%の非課税は大きいモン。

まとめ

「一般NISA」「iDeCo」「つみたてNISA」の比較表

| 投資方法 | 一般NISA | iDeCo | つみたてNISA |

| 最低運用金額 | なし | 毎月5,000円 | 毎月1,000円 |

| 年間運用額の上限 | 120万円 | 14万4,000円~81万6,000円 | 40万円 |

| 累計運用額の上限 | 600万円 | 上限なし | 800万円 |

| 運用できる期間 | 5年間 | 75歳まで | 20年間 |

「一般NISA」と「つみたてNISA」はどちらかひとつしか選べないのでご注意ください。

「一般NISA」と「iDeCo」か、「つみたてNISA」と「iDeCo」の組み合わせになります。

まとめ

繰り返しますが、預貯金だけではインフレに負けてしまいます。

投資初心者の方が、いきなり投資に大金をつぎ込むのは勇気がいるでしょうし無謀です。

わたし個人的には、「つみたてNISA」と「iDeCo」の組み合わせが投資をはじめるには最強の組み合わせだと思います。

毎月無理のない範囲で積立投資をはじめてみてください。

投資をはじめると、見える世界が変わってきます。

さあ、非課税枠で投資をはじめましょう!

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント