クマ美

クマ美イデコについて知りたいわ。

利益に税金がかからずに、しかも所得税と住民税が安くなる金融商品を知っていますか?

ダブルでうれしい夢のような金融商品の名を「iDeCo」(イデコ)といいます(以下イデコ)。

「NISA」は、利益に税金がかからないだけですが、イデコは所得税と住民税までも安くしてくれるのです。

イデコは日本語に直すと「個人型確定拠出年金」といいます。

率直にいえば、「国民年金や厚生年金以外に、個人でも年金を積み立てれば税金を非課税かつ安くしてあげるよ」という金融商品です。

ちなみにNISAは金融庁の管轄なのに対し、イデコは厚生労働省の管轄となります。

くまケン

くまケンイデコにはメリットがいっぱいだモン。

もしもイデコの存在を知らずに一生を過ごすのならば、莫大な損失を被ることになるでしょう。

金融商品の利益にかかる20.315%の税金を素直に払い、イデコに投資していれば払わずにすむ所得税と住民税を払いつづける人生。

かたや、合法的に節税しつづける人生。

あなたはどちらの人生を選びますか?

本記事でイデコを理解して、さっそくイデコの口座を開設しませんか。

後悔先に立たず。

これから投資をはじめる方には、どの金融商品よりも先にイデコをはじめることを強くオススメします。

\ ネット証券口座開設数ナンバー1 /

イデコの世界へようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

イデコを理解する

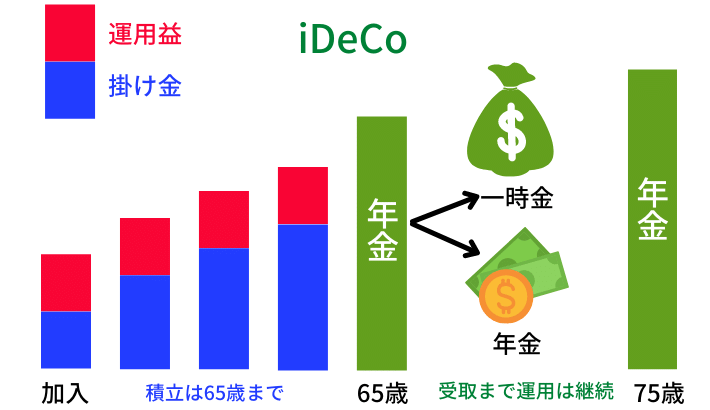

イデコは 私的な年金の制度で、毎月決まった金額(最低5,000円から1,000円単位)を65歳*まで積み立てられます。

*厚生年金被保険者・任意加入被保険者

積立をできるのは65歳までですが、積み立てた資産の運用は、資産を受けとるまでつづけられます(最長75歳まで)。

すなわちイデコの積立が終わっても、資産を運用している間は、運用の利益が非課税になるメリットはつづくのです。

イデコ

- 【掛け金が所得から控除される】毎月1万円を積み立ている場合、仮に所得税(10%)、住民税(10%)であれば年間に24,000円も税金が安くなります。

- 【運用利益が非課税になる】通常かかる税金(20.315%)を支払わなくていいです。

- 【受けとるときも控除の対象になるので一定額まで税金がかからない】「年金」「一時金」「一時金+年金」で受取方法を選べます。

イデコ の最大の特徴は、所得税・住民税が安くなること。

くまケン節税しながら積立投資ができるなんて、とても素晴らしいモン。

ただし60歳*になるまでは、受けとりができないので注意しましょう。

*10年以上加入

イデコは60歳~75歳までに受けとる

受けとりができるようになったからといって、すぐに受けとる必要はなく、75歳までに受けとればいいのです。

受け取り方法は3通りあります。

- 一括してもらう「一時金」

- 分割してもらう「年金」

- 一時金と年金をあわせる「併給」

「一時金」も「年金」も受けとるときに課税されますが、それぞれ「退職所得控除」「公的年金等控除」の対象なので支払う税金がやすくなります。

尚、65歳以上で、公的年金などの収入が年間110万円以下であれば課税されません。

*65歳以下は年間60万円以下

イデコの加入資格

| 加入 区分 | 加入できる人 | 加入できない人 |

| 国民年金 第1号被保険者 | 日本国内に住んでいる20歳以上60歳未満の人 | ・農業者年金の被保険者 ・国民年金の保険料納付を免除されている人 (障害基礎年金を受給されている人等は加入できる) |

| 国民年金 第2号被保険者 | 65歳未満の厚生年金の被保険者 | 企業型確定拠出年金の規約で加入を認められていない場合 |

| 国民年金 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している人の被扶養配偶者 | ー |

| 国民年金 任意加入被保険者 | ・国民年金に任意加入している60歳以上65歳未満の人 ・国民年金に任意加入している海外に住む20歳以上65歳未満の人 | ー |

企業型DCとDB

| 企業型確定拠出年金(企業型DC) | 確定給付企業年金(DB) | |

| 受取金額 | 運用により変動する | 前もって確定している |

| 運用者 | 受取本人 | 運用機関 |

| 変更 | できる | できない |

- 国民年金の第2号被保険者と第3号被保険者以外の、20歳以上60歳未満の日本に住んでいる人。

- 原則65歳未満の会社員・公務員(老齢基礎年金の受給権取得まで)。

- 第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収130万円未満)。

- 年金を受けとる資格がない理由で、60歳から65歳までの間、延長して国民年金の保険料を納めている人。

- 日本人で海外に住んでいる20歳以上65歳未満の人。

イデコの掛け金には上限があります。

- 第1号被保険者→月額68,000円(国民年金基金と合計で)

- 第2号被保険者

・会社に企業年金が無い場合→月額23,000円

・企業型DCに加入している場合→月額20,000円

・DBと企業型DCに加入している場合→月額12,000円

・DBのみに加入している場合→月額12,000円

・公務員など→月額12,000円 - 第3号被保険者→月額23,000円

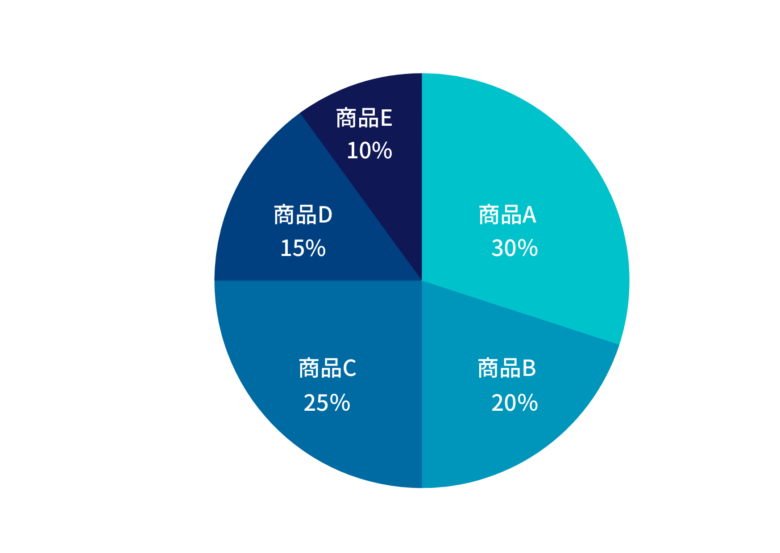

イデコ の場合、運営管理機関が提示する商品の中から運用する商品を選びます。

そして自分で決めた配分比率に応じて、購入した商品が配分されるのです。

(例)掛け金10,000円で5つの商品を購入した場合

- 商品Aを3,000円分を購入

- 商品Bを2,000円分を購入

- 商品Cを2,500円分を購入

- 商品Dを1,500円分を購入

- 商品Eを1,000円分を購入

まとめ

”○○ショック などの大暴落時に、投資にたくさんのお金をつぎ込みましょう” とよくいわれます。

しかしながら大暴落は、明日起こるかもしれないですし、数か月もしくは数年後に起こるかもしれません。

いつ大暴落がはじまるかなんて、誰にもわからないですよね。

いつ大暴落がはじまるかわからないのであれば、いつ投資をはじめればよいかをわからないのと同じこと。

クマ美投資はいつからはじめればいいの?

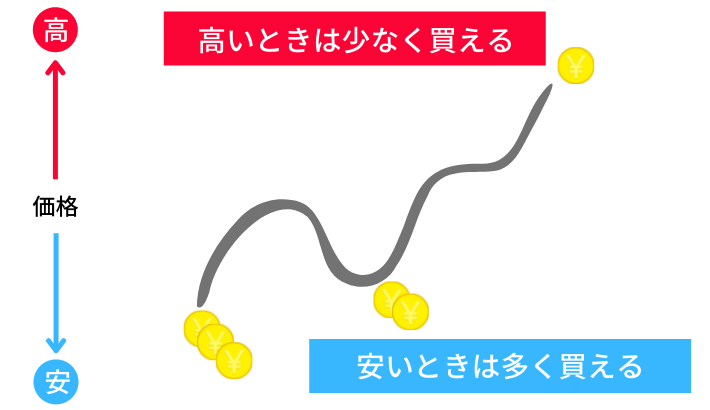

いつから投資をはじめればよいかわからないからこそ、定期的にお金を積み立てていくイデコを1日でも早くはじめましょう(ドルコスト平均法)。

ドルコスト平均法

ドルコスト平均法は、こころとからだにやさしい「ほったらかし投資」に最適です。

- 「ほったらかし投資」とは読んで字のごとく、金融商品を買ったあとは”ほったらかし”ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまですが、投資のプロやAIに売買をまかせるせるというのが基本のスタイル。

- 「ほったらかし投資」は、<初心者でもはじめやすい><少額からはじめられる><長期投資に有効>な投資スタイル。

イデコへの投資は、二重の幸せをもたらしてくれます。

【非課税+節税】

そしてイデコと一緒に、もうひとつの非課税商品である「一般NISA」or「つみたてNISA」のどちらかもはじめてください。

*「一般NISA」「つみたてNISA」は、どちらかひとつの選択となります。

2022年12月23日に「令和5年度税制改正大綱」が閣議決定されて、2024年1月から「つみたてNISA」の内容が大きく変わります。

新NISAについては、つみたてNISAの制度変更をわかりやすく解説!をご参考ください。

金融投資の非課税制度を思いっきり堪能しましょう。

それではまた。

コメント