クマ美

クマ美相場が大底から上昇してきたら、エントリーするオプション戦略。

くまケン

くまケンリバースカレンダースプレッドのことだモン。

オプション取引で利益をねらうためには、取引にエントリーするタイミングが大変重要です。

オプション取引にはさまざまな戦略があります。

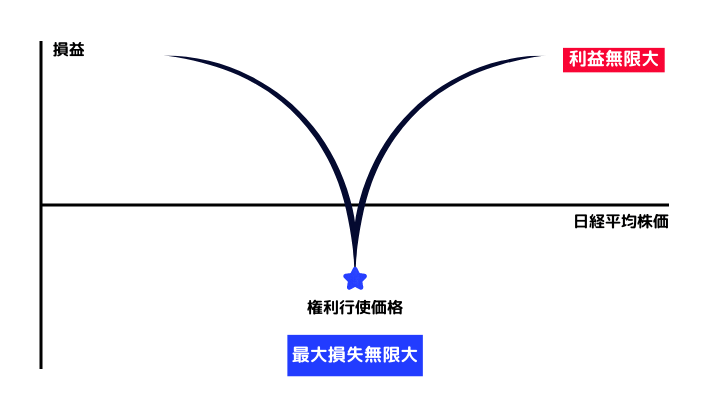

- ロングストラドル=損失限定で利益は無限大

- ショートストラングル=利益限定で損失は無限大

- デビットスプレッド=少ない掛け金で限定の利益

- クレジットスプレッド=少ない利益で損失は限定

- etc

それぞれ代表的なオプション戦略ですが、どの戦略も取り引きする期間が同じです。

すなわち売りも買いも同じ期間で取り引きするので、損益分岐点がはっきりしています。

しかし本記事で紹介する「リバースカレンダースプレッド」は、異なる期間のオプションを取り引きするので、しっかりとオプションを理解していないとなかなか頭に入ってきません。

わたし自身も初心者の頃は、カレンダー系のオプション戦略を理解するのに苦労しました。

カレンダー系のオプション戦略を理解できるようになれば、オプション中級者として着実に利益を重ねられるようになれると思います。

本記事では、リバースカレンダースプレッドについてわかりやすく解説しています。

リバースカレンダースプレッドへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

リバースカレンダースプレッド

本記事のオプション取引は、「日経平均株価」を対象にしている「日経225オプション取引」です(日経平均株価とは?)。

日経225オプション取引については、日経225オプションとは?|コール・プットなどの頭語を解説!をご参考ください。

エントリー

期近を買い、期先を売るという、売り買いを両方持つことでリスクを低減するポジションとしてよくオプションの教科書で紹介されているのが、「リバースカレンダースプレッド」です。

北浜投資塾

リバースカレンダースプレッドは、相場(日経平均株価)の大きな値動きと、インプライド・ボラティリティ(以下IV)の下落で利益をねらう戦略です。

IVについては、オプション取引|ボラティリティをわかりやすく解説!をご参考ください。

したがって、相場があまり動かずに時間だけが過ぎていくと損失になります。

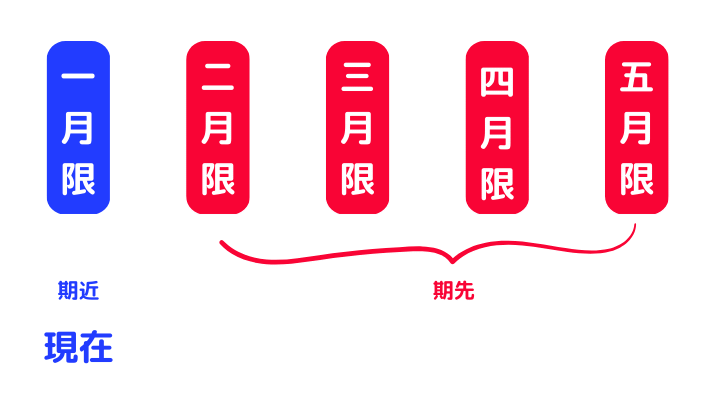

またリバースとカレンダーという名前が付いているように、「カレンダースプレッド」の逆バージョンで、期近(きぢか)のオプションを買って期先(きさき)のオプションを売ります(期近・期先とは?)。

カレンダースプレッドについては、日経225オプション|カレンダースプレッド|わかりやすく解説!をご参考ください。

限月(げんげつ)

権利行使価格が同じ「コールとコール」「プットとプット」を、同じ数量だけ売買します(権利行使価格とは?)。

- 期近のオプション買い+期先のオプション売り

- 同じ権利行使価格を売買

- 同じ枚数を売買

リバースカレンダースプレッドの組み合わせ(例)

- コール30,000円 1月限 買い+コール30,000円 2月限 売り

- プット28,000円 1月限 買い+プット28,000円 2月限 売り

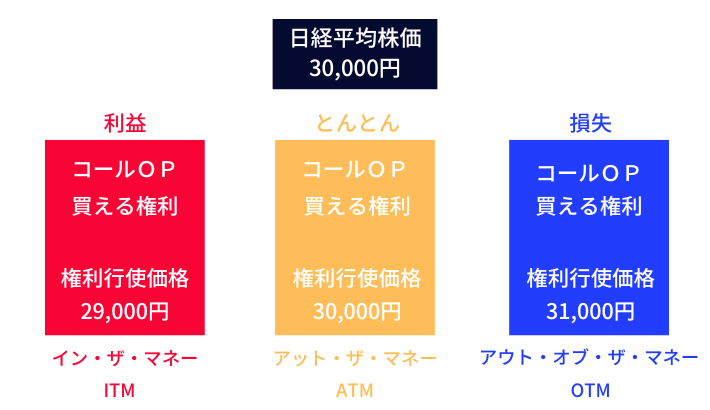

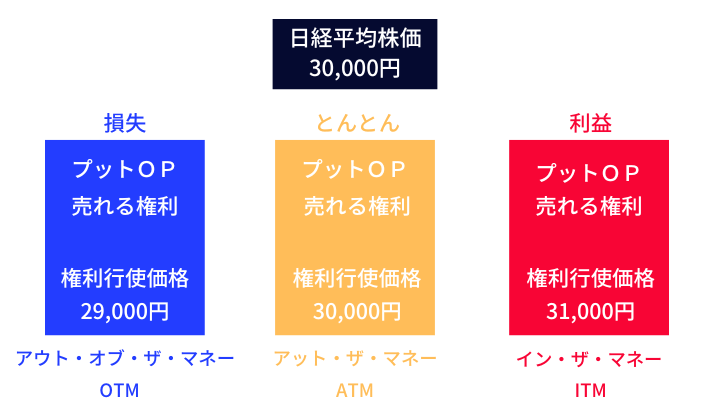

基本的に、権利行使価格はアット・ザ・マネー(ATM)付近です。

| オプション | コール | プット |

| イン・ザ・マネー(ITM) | 日経平均株価>権利行使価格 | 日経平均株価<権利行使価格 |

| アット・ザ・マネー(ATM) | 日経平均株価=権利行使価格 | 日経平均株価=権利行使価格 |

| アウト・オブ・ザ・マネー(OTM) | 日経平均株価<権利行使価格 | 日経平均株価>権利行使価格 |

権利行使価格と相場の関係

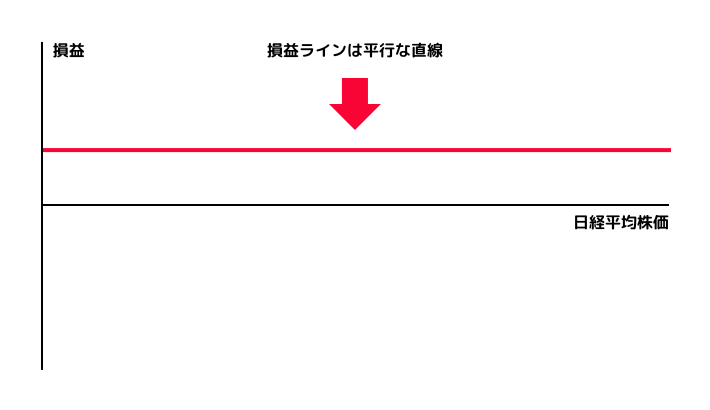

満期日と権利行使価格が同じオプションを売り買いすると、損益グラフは下図のように平行になります(満期日とは?)。

すなわち、どれほど相場が上下(図では左右)しても損益はまったくの0円です。

満期日と権利行使価格が同じ損益グラフ

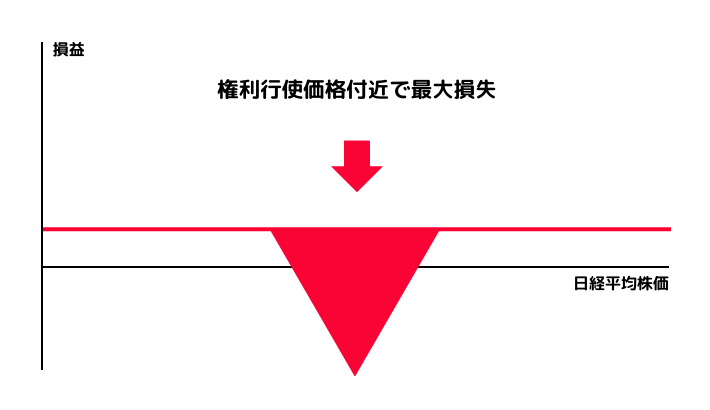

しかし、リバースカレンダースプレッドは満期日が異なるので、権利行使価格付近が凹む損益グラフになります。

*期近の満期日に期先のオプションも同時に決済する場合

リバカレの損益グラフ

期近の満期日に買いオプションが0円(無価値)になると同時に、期先の売りオプション料を買い決済(権利行使価格)したときが最大損失になるからです。

タイムディケイ(時間価値の減少)

- 期近コール25,000円のオプションを100円で買った。

- 期先コール25,000円のオプションを120円で売った。

- 期近の満期日のSQ値が25,000円だった(SQ値とは?)。

- 期近コールは、期近の満期日に0円になるので100円の損失。

*手数料は除く - 期近コールのSQ決済と同時に期先コールを権利行使価格で買い決済。

- 期先コール売りの利益は0円。

*手数料は除く

最大損失額は、期先のIVがどれほど上昇したかによります。

IVは理論上無限大です。

したがって、リバースカレンダースプレッドの最大損失は無限大となります。

*くわしくは後述

リバースカレンダースプレッドは、期先の売りオプションの損失を、期近の買いオプションでカバーできません。

*カレンダースプレッドは期先の買いオプションでカバーできる

後述する時間的価値が、必ず期近よりも期先の方が大きいので、期近のオプション料が期先のオプション料を超えることはないからです(本質的価値は必ずどちらも同じ)。

くれぐれもご注意ください。

最大利益は、日経平均株価が大きく動いて(上下どちらでも)、期近のIVが期先のIVよりも跳ね上がったときです。

買っている期近のオプション料が高くなって、売っている期先のオプション料が安くなるからです。

リバースカレンダースプレッドは、IVの動きが損益を左右するので、IVを知ることが重要になります。

デルタ

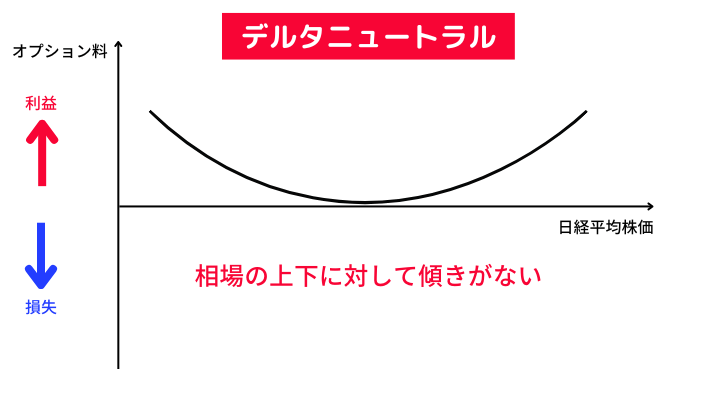

リバースカレンダースプレッドは、権利行使価格(ATM)が同じオプションを買って売るので、相場の方向(上下)が気にならなくなります(デルタニュートラル)。

ATM付近のデルタはおおよそ0.5(期近・期先)なので、買い売りそれぞれのオプションを合計(買い売りで差し引き)すると、ほぼ0(ゼロ)になるからです。

デルタニュートラルの状態では、下図のように損益グラフの傾きが無くなります。

デルタニュートラル

日経平均株価が、右でも左でも(上がっても下がっても)、大きく動くほど同じように大きな利益になるのです。

リバースカレンダースプレッドの損益図

上図のように、日経平均株価が上下(図では左右)どちらに動いても利益になりますが、権利行使価格付近に留まっていると損失になります。

リバースカレンダースプレッドは、相場の上下が気にならない戦略です。

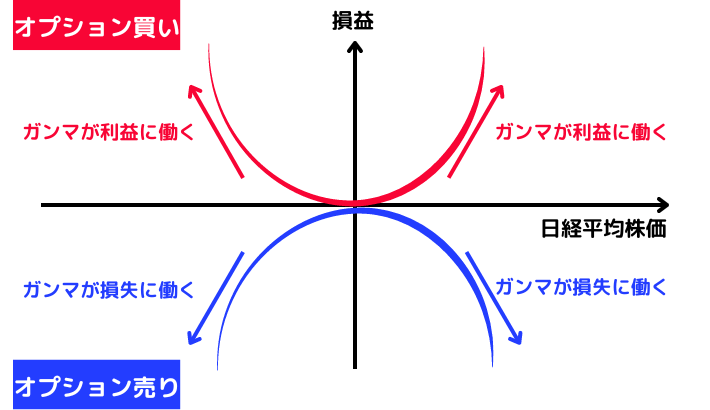

ガンマ

ガンマは、期近の方が期先よりも大きいです。

リバースカレンダースプレッドは、期近のオプションを買うのでガンマが味方になります(ポジティブガンマ)。

ガンマについて詳しくは、初心者向け|オプション取引のガンマとは?わかりやすく解説!をご参考ください。

したがって、相場が大きく動いてほしいポジションになります(ポジションとは?)。

下図のように、日経平均株価が動けば動くほど利益になるのです。

ガンマの働き

逆にカレンダースプレッドは、期近のオプションを売る(ネガティブガンマ)のでガンマが敵になります。

カレンダースプレッドでは、日経平均株価が動くほど損失になるのです。

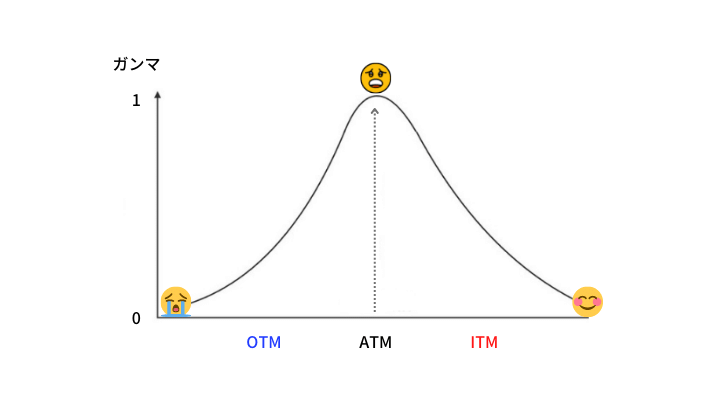

ガンマはATM付近で最大になります。

ガンマ=ATMで最大値

リバースカレンダースプレッドは、期近のATM付近のオプションを買うことで取引が有利になります。

期近の買いポジションが大きな利益を運んでくれるからです。

しかし相場が大きく動いてしまうと、ガンマの恩恵は無くなってしまいます。

セータ(シータ)

オプション取引では、ガンマが味方であればセータは敵になります。

セータについて詳しくは、オプション取引|セータとは?わかりやすく解説します!をご参考ください。

セータは期近の方が期先よりも大きいので、期近を買って期先を売るリバースカレンダースプレッドでは敵になります。

時の経過が、期先よりも期近のオプション料を大きく下げていくのです。

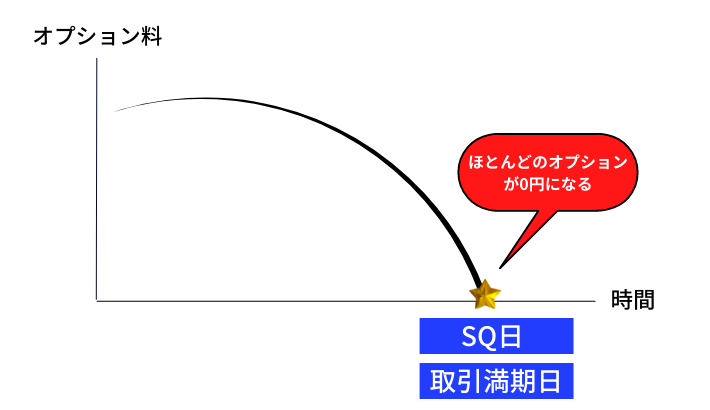

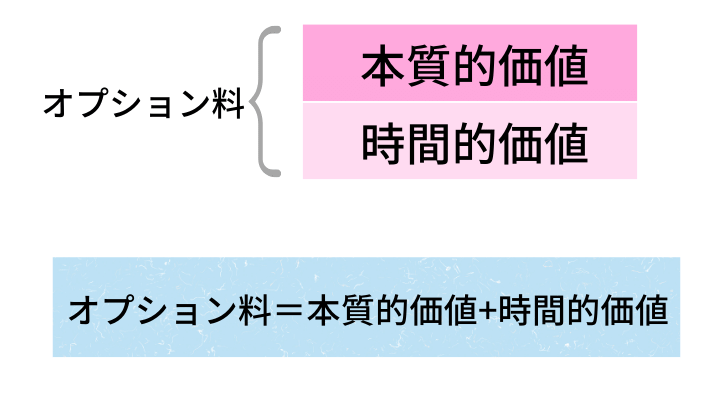

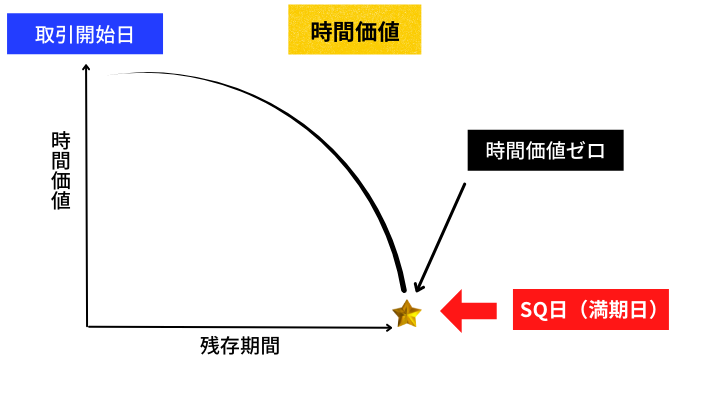

オプション料の中身

オプション料は本質的価値と時間的価値で成り立っているのですが、時間的価値が毎日セータの分だけ下がっていきます。

時間的価値の減少

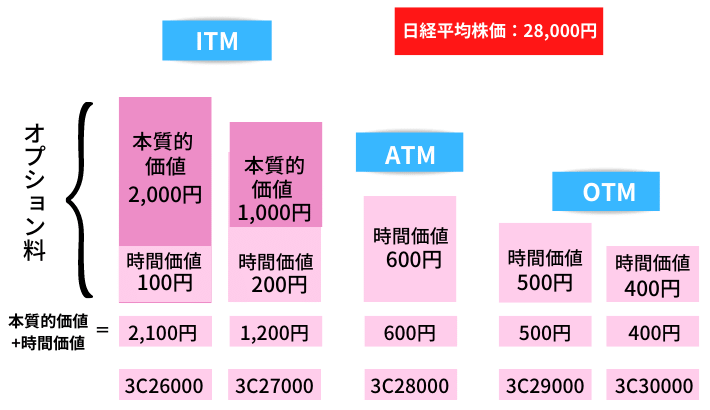

本質的価値は、日経平均株価と権利行使価格との差額です。

要するに利益になります。

- コールオプションの本質的価値=日経平均株価ー権利行使価格

- プットオプションの本質的価値=権利行使価格ー日経平均株価

時間的価値は、OTMが「将来ITMになってくれるかもしれない」という期待値です。

オプション料の例

上図の通り、時間的価値はATMで最大となり満期日に0円となります。

満期日には、取引できる時間は残っていないので当然ですね。

リバースカレンダースプレッドは、同じ権利行使価格を売買するので、日経平均株価が上下に動いても一方の利益が他方の損失をカバーしてくれます。

したがって、本質的価値は変わらず(プラスマイナス0)に時間的価値の減少だけが損失になります(タイムディケイ)。

セータは、相場がATMから離れるほど小さくなるので、リバースカレンダースプレッドには益々有利に働きます。

ベガ

リバースカレンダースプレッドは、期近を買って期先を売る戦略。

ベガは必ず期先の方が大きいので、ベガショート(ベガが敵)になります。

ベガについて詳しくは、オプション取引|ベガとは?わかりやすく解説します!をご参考ください。

ベガの働き

したがって、リバースカレンダースプレッドはIVの下落を期待する戦略です。

IVが下落することで、ポジションがITMになる確率が低くなる(時間的価値が小さくなる)ので、オプション料も下がります。

すると、期先の売りオプションの利益が期近の買いオプションの損失を上回り、ポジション全体で利益が出ます。

期先のベガが期近のベガよりも大きいからです。

逆にIVが上昇すると、売りの損失が買いの利益を上回り損失になります。

クマ美ベガの存在はとても大きいわ!

くまケンベガは、全体の損益グラフを一気に上下させるんだモン。

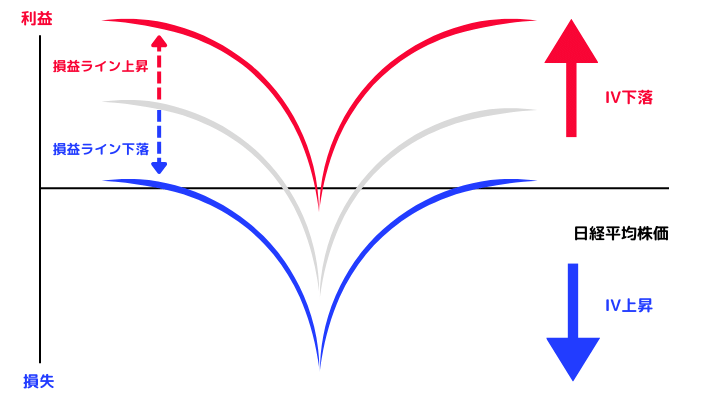

リバースカレンダースプレッドの損益グラフは、下図のようにIVの大きさでグラフが上下します。

IVの働き

IVが上昇すると損益分岐点が左右に広がり、IVが下落すると逆に狭くなります。

すなわち、IVが上昇すると利益になりにくくなり、逆に下落すると利益になりやすくなるのです。

前述したように、IVの値に上限はありません。

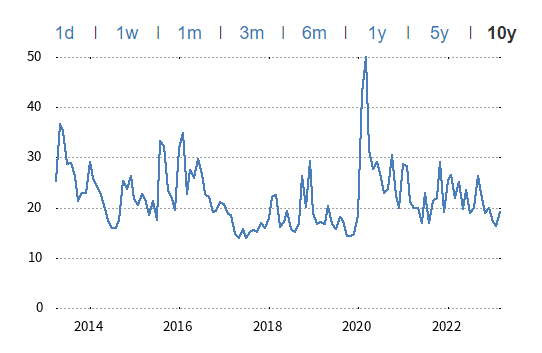

下図は過去10年間の日経VIのグラフですが、過去に数値が50を超えたこともありました。

日経VI

数値が50を超えるようなときに、ベガが大きい期先のオプションを売っていたら大変なことになります。

IVには上限が無いので、期近のオプションを買っているとはいえ、理論的にはリバースカレンダースプレッドの損失は無限大です。

IVが急上昇しそうな気配に気付いたら、速やかに損切りをお願いします(損切りとは?)。

相場観と問題点

リバースカレンダースプレッドは、期近のオプションと期先のオプションの価格差が開くことで利益になる戦略です

すなわち、安い期近のオプションを買って、高い期先のオプションを売れば利益になりやすくなります。

日経平均株価が暴落した後、ようやく相場が落ち着きはじめたときや、現在のIVが高くて、今後1か月ほどでIVが下落しそうなときがねらい目です。

IVは、期近のほうが期先よりも先に反応しやすく、また現在選挙や災害などで世間が騒がしければ、いずれは落ち着いて期先のIVが下がりやすくなります。

- 期近のIVが期先とくらべて低い。

- 相場が暴落後、ゆるやかに回復してきた。

- 現在の世の中は騒がしいが、ひと月先(期先)には落ち着くだろう。

リバースカレンダースプレッドの問題点は以下の3点です。

- 期先の流動性が低い。

- ATMでエントリーするとオプション料が高い。

- 時の経過で損失になる。

期先の流動性の低さが、最も気になるところです。

とくに、期近のIVが急上昇した時などの期先は閑散としています。

日経225オプション取引の普及を心から願います( ´艸`)

まとめ

権利行使価格=ATM

- デルタニュートラル=相場は上下どちらに動いても良い

- ガンマロング=相場は大きく動いてほしい

- ベガショート=相場はゆっくり上昇(下落)してほしい

- シータマイナス=時の経過は損失

リバースカレンダースプレッドは、期近のIVよりも期先のIVの方が大きく上昇したときには、期先の損失を期近の買いでカバーしきれないことがあります。

したがって、損失が限定されていません。

カレンダースプレッドが損失限定であるのに対して、リバースカレンダースプレッドは損失無限大であることを覚えておいてください。

穏やかな相場の上昇(下落)を望んでいるのに、大暴落(大暴騰)が来てもガンマが助けてくれるリバースカレンダースプレッド。

時の経過で少しずつ損失が生まれても、IVの低下でベガが助けてくれるリバースカレンダースプレッド。

カレンダースプレッドには、若干の矛盾がありますが、リバースカレンダースプレッドは、しっかりとリスクをヘッジしてくれる頼もしいオプション戦略です。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント