2022年12月23日に「令和5年度税制改正大綱」が閣議決定された結果、2024年1月からの「つみたてNISA」は別の形で変わります。

したがって本記事は、「こういう風に変わる予定だったんだ」との思いでお読みいただけると幸いです。

新NISAについては、つみたてNISAの制度変更をわかりやすく解説!をご参考ください。

クマ美

クマ美一般NISAをはじめたけど、ロールオーバーができないわ。

くまケン

くまケン大丈夫!新NISAで、ロールオーバーができるようになったんだモン。

2014年にスタートした一般NISAは、2024年1月から新NISAに生まれ変わり、ロールオーバーができるようになりました。

一般NISAの移り変わり

年間最大100万円までの運用益が非課税でスタート

年間最大120万円までの運用益が非課税へと変更

一般NISAの運用終了

1階は年間最大20万円(投資信託・ETF)、2階は年間最大102万円(株式投資など)までの運用益が非課税へとフルモデルチェンジ

- 1年間に最大120万円まで非課税。

- 通算5年間で最大600万円まで非課税。

- ロールオーバーすることにより最長10年間非課税。

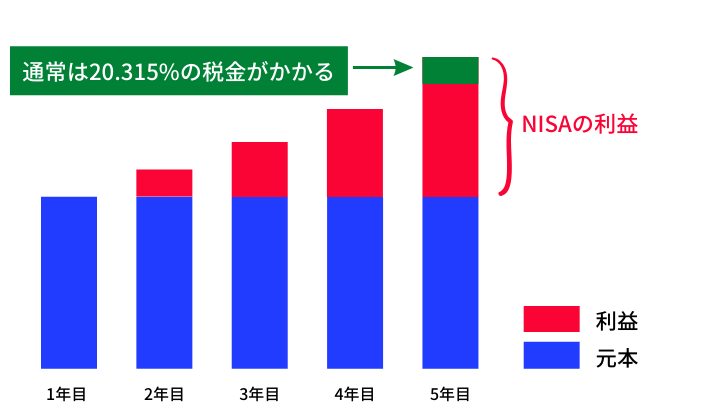

一般NISAは、通常の運用益にかかる20.315%の税金がかからないというステキな非課税制度です。

一般NISAとは打って変わって、2024年からはじまる「新NISA」は、1階を「積立投資」、2階を「株式投資など」と運用の入り口を2つにわけました。

- 「つみたてNISA」と「一般NISA」を組み合わせた金融商品となる。

- 「新NISA」で積み立てた1階部分(投資信託・ETF)を、6年目から「つみたてNISA」へロールオーバーできるようになる。

くまケン新NISAは、一般NISAとは別物になるんだモン。

投資初心者の方にとって、日本の非課税制度は少々わかりにくい制度です。

本記事では、「一般NISA」と「新NISA」の違いについてわかりやすく説明しています。

新NISAのすばらしさを理解して、1日でもはやく一般NISA口座を開設してもらえるとうれしいです。

新NISAの世界へようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

一般NISA

まずは、一般NISAについてわかりやすく説明します。

一般NISAとは

一般NISAとは、2014年1月にスタートした、金融投資の利益にかかる税金が非課税になる制度のひとつです。

一般NISAの期限は2023年までと決められていて、一般NISAと同じ非課税制度には「つみたてNISA」と「iDeCo」があります。

一般NISA

| 利用できる人 | 20歳以上の日本に住んでいる人 |

| 非課税の対象 | 金融投資の運用益 |

| 開設できる口座数 | ひとりで1つ |

| 最大投資額 | 年間120万円 |

| 非課税年数 | 最長5年間(ロールオーバーすると10年間) |

| 投資できる期間 | 2014年~2023年 |

一般NISAで投資できる商品は、「国内株式」「投資信託」「外国株式」です。

したがって、各々の証券会社により一般NISAで投資できる商品は異なります。

一般NISAとつみたてNISAの違い

| 非課税制度 | 一般NISA | つみたてNISA |

| 非課税年数 | 5年間 (*ロールオーバーすると10年間) | 20年間 |

| 最大年間投資額 | 120万円 | 40万円 |

| 取扱い商品 | 「国内株式」「投資信託」「外国株式」 | 金融庁が選んだ投資信託・ETF |

つぎは、非課税の仕組みについて説明します。

非課税のすばらしさ

一般NISAは5年間非課税

前述のように、一般NISAは年間に最大120万円運用できて、株式投資や投資信託の配当金・分配金・売却益に通常かかる税金(20.315%)が、5年間かかりません(後述するロールオーバーを使うと10年間)。

しかし一般NISAであれば、10万円の利益をそのままいただけるのです。

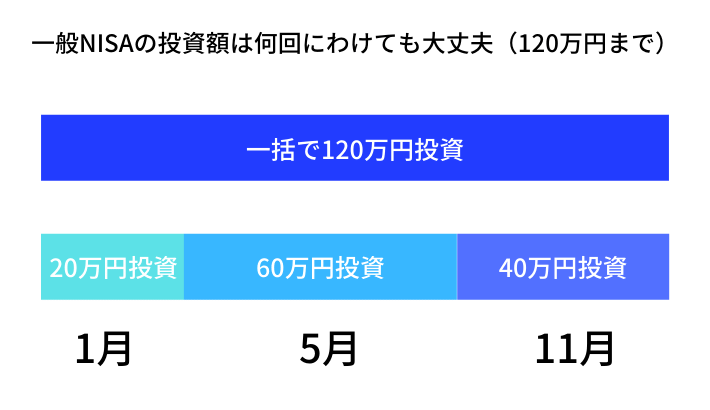

一般NISAの投資回数

1年間に投資する金額は、一括でも分割でも大丈夫です。

一般NISAを5年間運用したあとは、下記の3つからひとつを選びます。

- 一般口座へ移す(6年目からは通常の税金がかかる)。

- 売却する。

- ロールオーバーする。

つぎは、ロールオーバーについて説明します。

ロールオーバーを理解する

せっかく5年間非課税で運用してきた一般NISAを、税金がかかる一般口座へ移すのはもったいない。

まだまだ非課税枠で運用したい。

くまケンそこでロールオーバーの登場だモン!

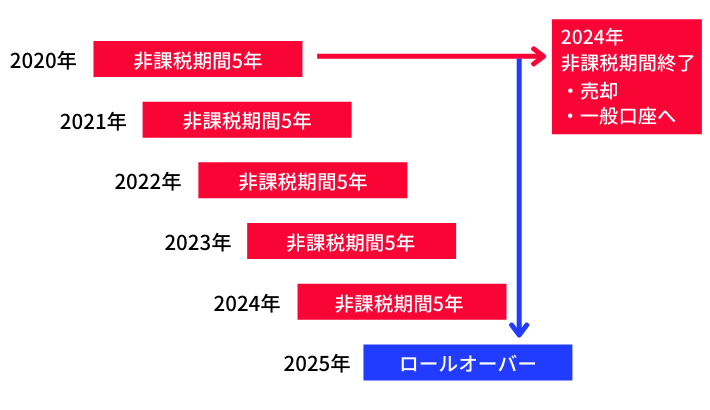

ロールオーバー(1)

ロールオーバーを利用すると、一般NISAで5年間運用してきた商品を翌年(6年目)の非課税投資枠に移せます。

非課税で投資できる期間が残っていれば、さらに5年間(最大10年間)非課税で運用できるのです。

ロールオーバーする資産額が120万円をこえている(時価)と、6年目から新規に投資できる非課税枠はなくなります。

逆にいうと、ロールオーバーする資産額が150万円でも200万円でもそのまま非課税枠に移せるのです。

また、ロールオーバーする資産額が120万円以下であれば、120万円に足りない金額を追加で投資できます。

ロールオーバー(2)

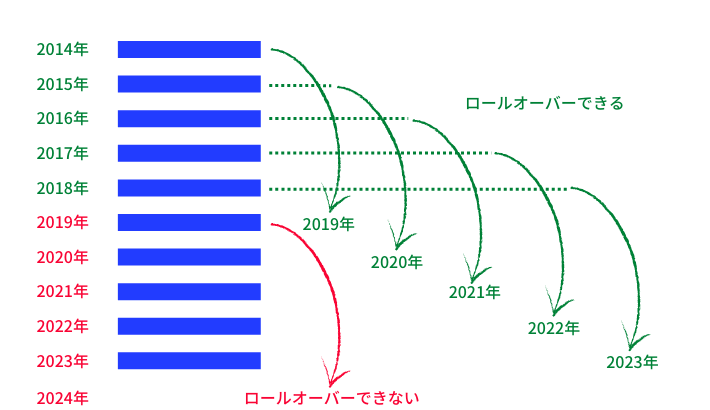

一般NISAはもともと2023年までの制度なので、2019年以降に購入した商品をロールオーバーしたくても、2023年に打ち切りのためにロールオーバーはできませんでした。

しかし主題のように、一般NISAは2024年に新NISAへ変わることになりました。

したがって2019年以降に一般NISAで購入した商品は、2024年以降の新NISAにロールオーバーできるようになったのです。

つぎは、新NISAについて説明します。

新NISA

本記事のメインテーマである新NISAについてわかりやすく説明します。

新NISA

| 利用できる人 | 18歳以上の日本に住んでいる人 |

| 非課税の対象 | 1階 投資信託の分配金・売却益 2階 株式・投資信託などの配当金・分配金・売却益 |

| 開設できる口座数 | ひとりで1つ |

| 最大投資額 | 1階 年間20万円 2階 年間102万円 |

| 非課税年数 | 最長5年間(ロールオーバーすると10年間) |

| 投資できる期間 | 2024年~2028年 |

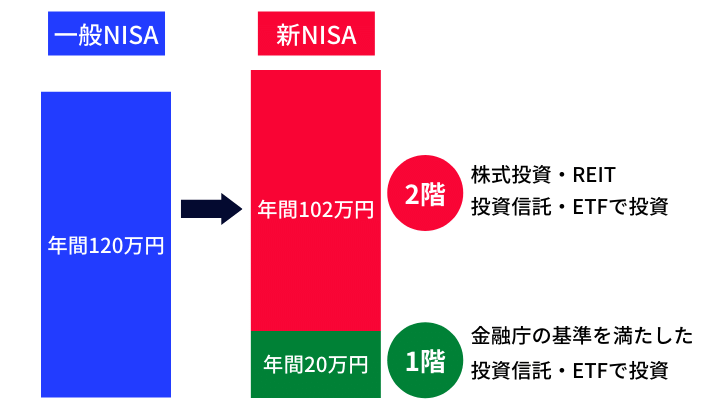

新NISAは2階建て

新NISAを運用できる期間は2024年1月~2028年12月で、一般NISAとおなじように5年間非課税で金融投資ができます。

一般NISAと新NISAの最大の違いは、投資対象が平屋建てから2階建てになることです。

新NISAは2階建てになることで、投資初心者の方にとってはロールオーバーなどに少々理解しにくい面があるかもしれません。

図解を使って、できる限りわかりやすく説明していきます。

下図のように、新NISAは「つみたてNISA」と「一般NISA」が合体します。

一般NISAと新NISA

1年間に投資できる金額は、1階の積立投資は20万円まで、2階の株式投資などは102万円までです。

非課税で投資できる期間は、一般NISAと同じ5年間です。

新NISAをはじめるには、2階建ての建物には1階から入るように、1階の積立投資からはじめなければいけません。

クマ美2階に上がりたいけど、20万円も積立投資できないわ...。

くまケン安心するんだモン。20万円も投資しなくても2階にあがれるモン。

くまケンのいう通りで、1階の積立投資は20万円すべてを投資する必要はなく、少しでも積立投資をすれば2階に上がれます(2階の株式などに投資できるようになる)。

また、投資経験者には優遇措置が用意されていて、申請すれば2階の株式投資のみに投資できます(代わりに1階・2階の投資信託などはできなくなり、非課税枠は102万円となる)。

新NISAの開始は、一般NISAでロールオーバーできなかった投資家への最高の贈り物となります。

つぎは、新NISAへのロールオーバーについて説明します。

一般NISAから新NISAへロールオーバー

くり返しになりますが、一般NISAでのロールオーバーをあきらめていた投資家には、新NISAの出現は女神に思えたでしょう。

それほどNISAにとって、ロールオーバーは魅力的なものなのです。

くまケン最大で10年間も非課税で運用できれば、とても魅力的だモン。

一般NISAから新NISAへのロールオーバーは、以下の2つの条件にわかれます。

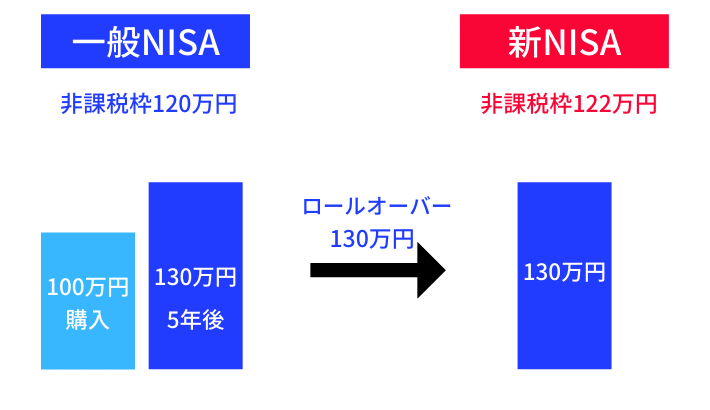

- ロールオーバーする資産額が新NISAの非課税枠(122万円)を超えている場合

- ロールオーバーする資産額が新NISAの非課税枠(122万円)以内の場合

それぞれ説明します。

ロールオーバーする資産額が122万円を超えている場合は、一般NISAのロールオーバーと同じように、非課税期間終了時の時価でそのままロールオーバーとなります。

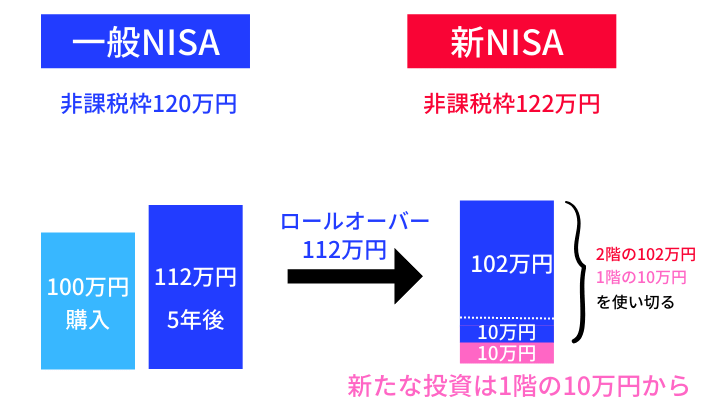

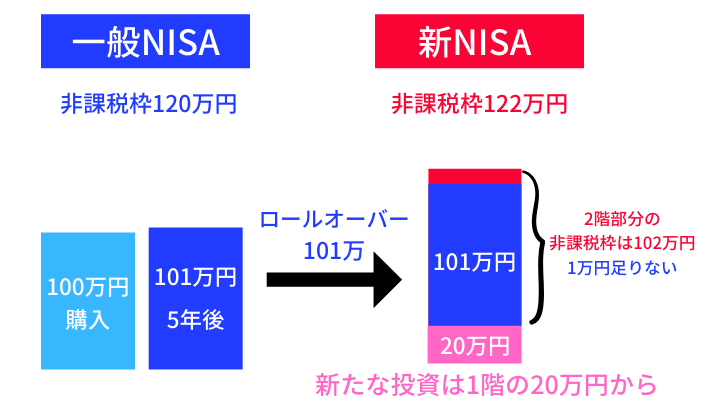

ロールオーバーする資産額が122万円以下の場合、まずは2階の102万円の非課税投資枠にロールオーバーされます。

そして2階の非課税枠102万円を使い切ったら(112万円ー102万円)、次に1階の20万円の非課税投資枠にロールオーバーされます。

ロールオーバーした後に残った非課税投資枠は、新たな投資に利用可能です(上図では20万円ー10万円=10万円)。

ロールオーバーする資産額が2階の非課税枠(102万円)未満の状態で新たに投資するときは、まず1階の積立投資からはじめなければなりません。

- 新NISAへ新たに投資する場合は、1階の非課税枠→2階の非課税枠の順に使う必要があります。

- 一般NISAから新NISAへのロールオーバーは、2階の非課税枠→1階の非課税枠の順に使っていきます。

上記2つをくれぐれも混同しないようにしてください。

1階部分は「つみたてNISA」へロールオーバー

一般NISAを新NISAにロールオーバーできても、新NISAは2028年で終了します。

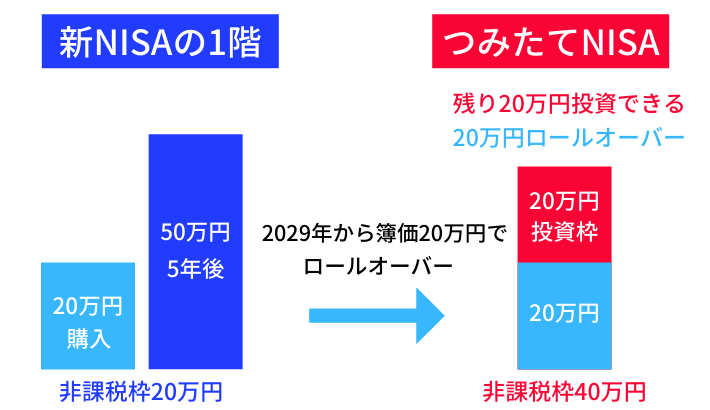

新NISAの終了と同時に2階部分は2028年に終わります(ロールオーバーできない)が、1階部分の積立投資は2029年から「つみたてNISA」へロールオーバーできます。

つみたてNISAへロールオーバー

1階部分を「つみたてNISA」にロールオーバーすることで、新NISAの5年+つみたてNISAの20年、最長25年間の非課税運用ができます。

しかも、一般NISAから新NISAへのロールオーバーは2023年最後(期間終了)の時価でしたが、つみたてNISAへのロールオーバーは簿価(ぼか)になります。

新NISAの1階部分は最大でも20万円なので、つみたてNISAの年間非課税枠(40万円)の半分です。

すなわち、少なくとも残りの非課税枠20万円に追加で投資できるということ。

金融庁が積立投資を応援してくれていることが、「簿価でロールオーバー」によく表れています。

最後はまとめです。

まとめ

金融投資は、できるだけ早くはじめることがとても大事です。

雪だるま式に利益が利益を生む複利の効果は、投資期間が長くなればなるほど増していきます。

>>複利と単利どっちが得か?比較してみました|利子と利息の話

新NISAと「つみたてNISA」を組み合わせれば、25年間非課税で運用できることを知ると知らぬでは、25年後に天と地ほどの差が生まれていることでしょう。

せっかくの非課税制度です。

iDeCoと一般NISA、もしくは「つみたてNISA」と上手につきあってください(一般NISAと「つみたてNISA」は併用できません)。

新NISAがはじまる2024年まで待つ必要などまったくありません。

時間と非課税の効果を味方につけて着実にお金を増やしたいのなら、今すぐ非課税制度を利用しましょう。

- 「ほったらかし投資」とは読んで字のごとく、金融商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまですが、投資のプロやAIに売買をまかせるというのが基本のスタイル。

- 「ほったらかし投資」は、<初心者でも始めやすい><少額から始められる><長期投資に有効>な投資方法。

それではまた。

コメント