一般的に主婦の方は、日々の生活に追われて金融投資は身近でないかもしれません。

- 子育て

- 掃除

- 洗濯

- 買い物

- 料理など

しかし安心してください。

ネット全盛の現代では、金融投資にそれほど知識は必要ありません。

ましてや営業の人からだまされるなんてことはまったくないです。

「銀行に貯金しているから大丈夫」なんて声も聞こえてきそうですが、今日の日本の銀行金利では1年間に100万円預けてもわずか数十円の金利しかもらえません。

今や「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」といったメガバンクの定期預金の金利は0.002%しかなく、100万円を1年間預けても、わずか20円ほどの利息しか受け取れないという“超低金利の時代”になっている。

ダイヤモンドザイ

過去を振り返ると、物価は確実に上がっています。

「自販機の缶ジュースの値段」「たばこの値段」「国立大学の入学金」の推移

| 商品 | 1980年代 | 2020年代 |

| 缶ジュース | 100円 | 130円 |

| たばこ セブンスター | 200円 | 600円 |

| 国立大学 入学金 | 150,000円 | 282,000円 |

上図を見ての通り、お金の価値はすさまじく下がっているのです。

極論ですが、たばこの価格だけで考えると、1980年代の100万円は2020年代の300万円と同じということ。

1980年代に100万円を銀行に預金していたら、2020年代に300万円になっているでしょうか。

決してなっていないでしょう。

お金の価値が日々下がっていくのであれば、愛おしいお金くんに自ら働いてもらいましょう。

まずは税金がかからない「つみたてNISA」で。

つみたてNISAは、金融庁が選んでくれた金融商品に毎月お金を積み立てるだけの投資手法です。

しかも運用益(売却益・分配金)に一切税金がかかりません。

金融庁が選んでくれた金融商品にお金を積み立てるだけなので、安心かつ難しい知識もいらないのです。

くまケン

くまケンバックに、日本国が味方についてくれているようなものだモン。

ぜひ、まったく税金がかからない、素敵な【NISA(つみたて投資枠)】をはじめてください。

本記事では、主婦の方が【NISA(つみたて投資枠)】をはじめない理由など、まったく無いことについてわかりやすく書いています。

主婦にオススメ【NISA(つみたて投資枠)】へようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

物価は上がりつづける

前述したように、物価は上がりつづけているので、結果的にお金の価値は下がりつづけていることになります(モノの価値が上がる)。

くまケン

くまケンお金の価値が下がることをインフレーションというんだモン。

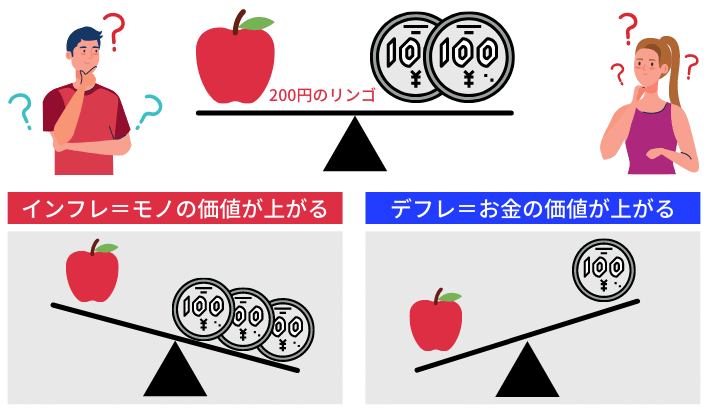

インフレーション・デフレーション

たとえば、昨日200円で買えたリンゴが今日は300円になっているという状況のことです。

逆に昨日200円で買えたリンゴが、今日は100円になっている状況をデフレーションといいます(お金の価値が上がる)。

お金の価値が下がりつづけているのに、低金利の預預貯金だけでは、手元の資産が年々減りつづけていくのと同じことです。

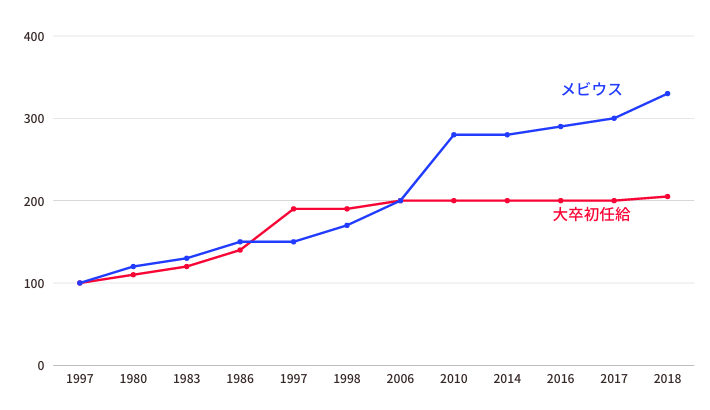

大卒初任給とたばこの値段の推移

上図のように、大卒初任給とたばこの値段の差はひろがる一方です。

もはや、預貯金の低金利だけでは物価の上昇に追いつけません。

おだやかな日常生活をつづけるためには、金融投資は必須といってよいでしょう。

つぎは、安全な金融商品といわれている投資信託について説明します。

投資信託は安全な金融商品

【NISA(つみたて投資枠)】とは、税金のかからない投資信託のことです。

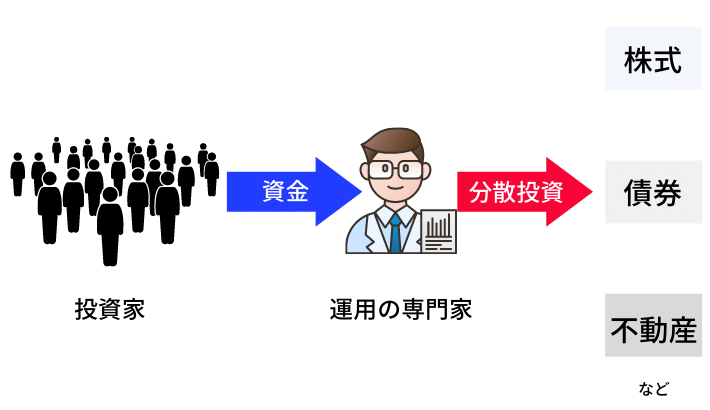

投資信託は投資する商品を分散してくれて、投資する時間も分散してくれます。

すなわち投資信託は、極力損するリスクを取り除いてくれる金融商品なのです。

投資先を分散

投資信託

くまケン

くまケン投資のイメージを教えてほしいモン?

クマ美

クマ美何十万円、何百万円もの株式をあくせくと売り買いして、こころとからだにやさしくないというイメージだわ。

残念ながら一般的な金融投資のイメージは、上記のような感じでしょうか...。

くまケン投資信託は、100円から買えて専門家に ”おまかせ” でいいんだモン。

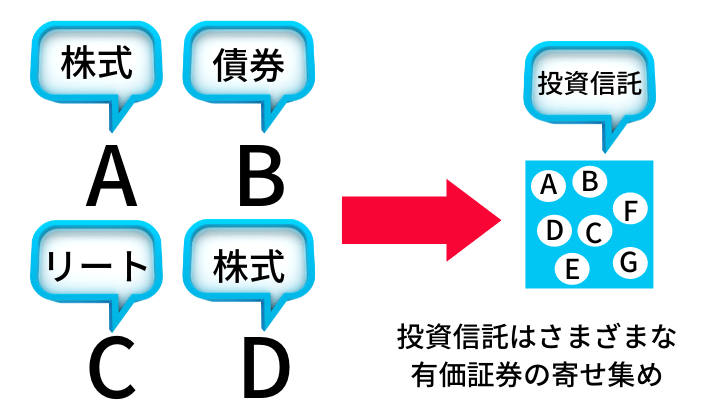

投資信託は、投資のプロがさまざまな種類の株式や債券などを、少しずつ多くの種類を買い集めた金融商品です。

投資信託は有価証券の寄せ集め

わかりやすい例えで説明すると、さまざまな美味しそうなおかずをいっぱい詰め込んだお弁当のようなもの。

投資信託は、100円から買えるお弁当だと思ってください(投資信託は100円から買えます)。

どれかひとつ苦手なおかずがあっても、ほかの美味しいおかずがあれば大満足。

投資信託は、どれかひとつに悪材料があって安くなっても、ほかがそれを補ってくれるのです。

卵を1つに盛っているカゴを落としたら、盛っている卵はすべて割れてしまいます。

しかし卵をいくつかのカゴにわけて盛っていたら、1つのカゴを落として卵がわれたとしても、ほかのカゴの卵は大丈夫です。

投資に置きかえると、特定の商品だけに投資をするのではなく、さまざまな商品に投資をしてリスクを分散させるほうがよいという教えになります。

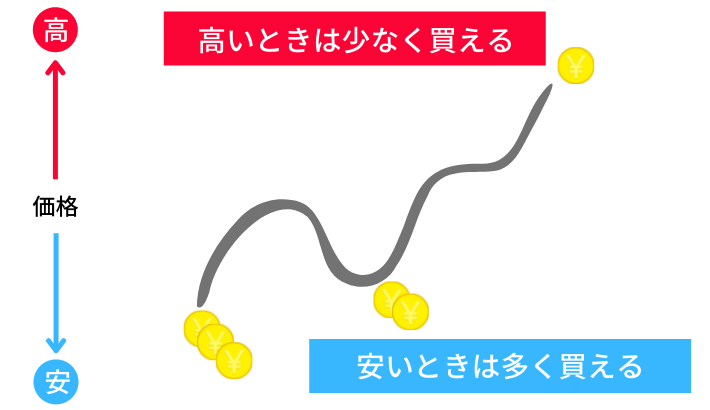

時間の分散

金融相場は長い目で見ると、上げ下げの繰りかえしです。

今後、相場が上がるか下がるかなど、だれにもわかりません。

相場の動きなどだれにもわからないからこそ、コツコツと定期的に投資することにより損するリスクを減らせます。

ドルコスト平均法

1度も下がることなく上がりつづければ一括投資がいいのですが、相場は上げ下げの繰りかえしです。

安いときに多く買えて、高いときに少なく買えるドルコスト平均法は、すばらしい投資手法だと思います。

したがってドルコスト平均法は、ほったらかしでいい、日々の相場を気にしなくていい、こころとからだにやさしい「ほったらかし投資」です。

投資信託にドルコスト平均法を加えれば、最強の投資方法になるでしょう。

投資信託は100円から投資ができるので、初心者の方には最もふさわしい金融商品です。

なにかと忙しい主婦の方には、定期的にコツコツと投資信託を買っていくことを強くオススメします。

インデックスファンドでNISA(つみたて投資枠)

投資信託は、アクティブファンドとインデックスファンドにわかれます。

両者のイメージは以下の通りです。

- アクティブファンドは活発で自由な男の子

- インデックスファンドは従順で物静かな女の子

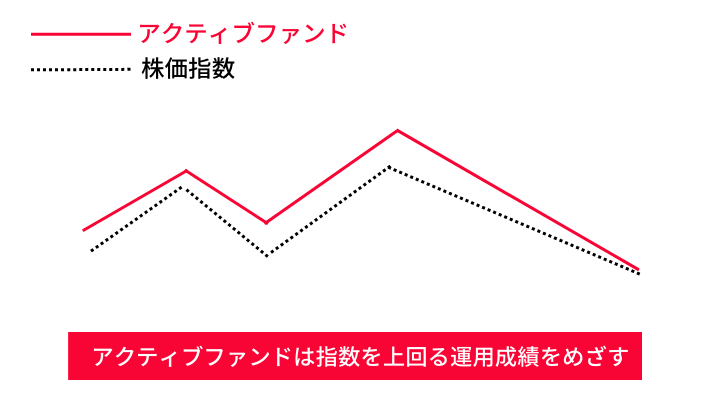

アクティブファンド

アクティブファンドは、ファンドマネージャーと呼ばれる資産運用のプロが投資する銘柄(めいがら)を選びます。

さまざまな銘柄を調査・分析して資産を運用するので、経費がかさばり手数料も高くなりがちです。

日経平均株価やS&P500などの指数を上回ることをめざしています。

アクティブファンド

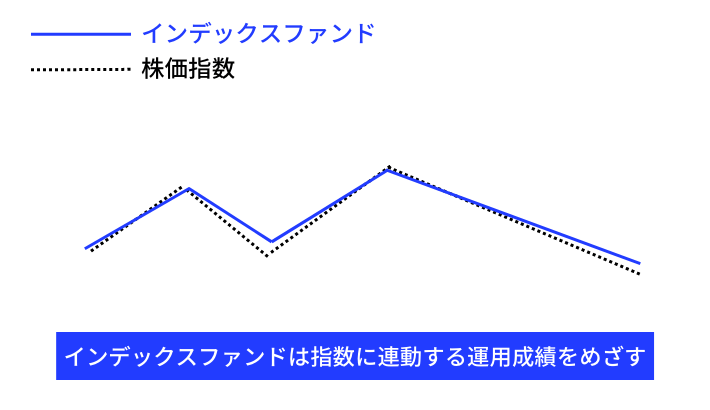

インデックスファンド

インデックスファンドは、日経平均株価やS&P500などの指数と同じ値動きをめざして運用します。

インデックスファンド

インデックスファンドの中身は、基本的に日経平均株価やS&P500などの指数に組み入れられている銘柄とおなじです。

したがって組み入れる銘柄をさがす手間がかからず、低いコストで運用できるので手数料が圧倒的に安くなります。

運用成績は、プロが選別してくれるアクティブファンドの方がよさそうですが、現実はインデックスファンドがほぼ勝っています。

投資信託も、川の流れのようにインデックスファンドに身をまかせましょう。

つぎは、究極の投資信託である「つみたてNISA」について説明します。

非課税

NISA(つみたて投資枠)の非課税(メリット)とデメリットについて説明します。

非課税の威力(メリット)

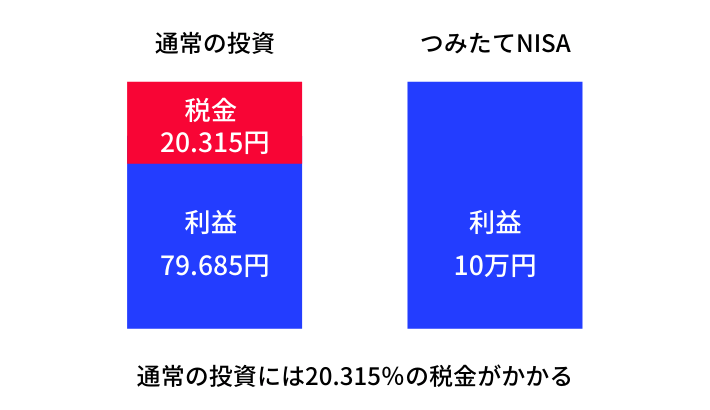

通常の投資には20.315%の税金がかかる

くり返しになりますが、NISA(つみたて投資枠)は投資信託の非課税商品です。

上図のように、通常の投資信託の売却益や分配金には20.315%の税金がかかります。

しかし、NISA(つみたて投資枠)の売却益や分配金にはまったく税金がかからないのです。

くわえてNISA(つみたて投資枠)は、金融庁が選んでくれた投資信託(一部にETF)の商品だけなので安心して投資できます。

すなわち、手数料が安くて損するリスクが低い商品なのです。

くまケン金融庁さん、ありがとうだモン。

NISA(つみたて投資枠)に投資できる期間は無制限で、1年間に120万円まで投資できます。

NISA(つみたて投資枠)は月単位の積立投資なので、ひと月に10万円までの積立投資が可能です。

ただし、生涯投資枠は1,800万円となっています。

投資額が1,800万円を超えたら売却・積立を繰り返しましょう!

デメリット

クマ美NISA(つみたて投資枠)のデメリットを知りたいわ。

NISA(つみたて投資枠)の商品は、金融庁の厳しい審査をくぐりぬけた ”つわもの” だけなので、選べる商品に限りがあります。

したがって、唯一のNISA(つみたて投資枠)のデメリットは選べる商品が少ないことでしょうか。

しかし、少なくともわたしは、NISA(つみたて投資枠)の商品以外に、オススメできる商品を見つけられません。

ましてや、これからNISA(つみたて投資枠)をはじめる方は、NISA(つみたて投資枠)の商品だけで十分だと思います。

わたし個人的には、業界最低水準の運用コストをめざしつづける三菱UFJ国債投信のeMAXIS Slimシリーズがオススメです。

NISA(つみたて投資枠)を利用できる人

つみたてNISA

| 利用できる人 | 日本に住んでいる18歳以上の人(口座を開設する年の1月1日現在) |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限で生涯投資枠は1,800万円 |

| 非課税期間 | 無期限 |

| 投資可能期間 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) |

つぎは、実際に現金を投資するのが怖い方へオススメする、共通ポイントについて説明します。

共通ポイントでもNISA(つみたて投資枠)

100円からでも積立投資ができるNISA(つみたて投資枠)

クマ美大事なお金を投資するには、心の準備が必要...よ。

なんとも弱々しい声が聞こえて来そうです。

投資に心の準備が必要ならば、主婦の方にもっとも身近な共通ポイントで、NISA(つみたて投資枠)をはじめてみてはいかがでしょうか。

上記2社では、それぞれのポイントをNISA(つみたて投資枠)の買付に使えます

最後はまとめです。

まとめ

- 物価は上がりつづけている。

- 預貯金の金利が低い。

- 投資信託は安全な金融商品。

- 運用利益に税金がかからない。

- 投資のプロに運用をまかせられる。

- 100円から投資できる。

- 共通ポイントで投資ができる。

NISA(つみたて投資枠)の唯一の欠点は、選べる商品数が少ないことです。

しかし、NISA(つみたて投資枠)の対象商品以外に積立投資をする理由は見つかりません。

それほど、金融庁がNISA(つみたて投資枠)のために選んでくれた投資信託の商品は優れているのです。

わたし自身、NISA(つみたて投資枠)こそ「ほったらかし投資」の基本だと思っています。

- 「ほったらかし投資」とは読んで字のごとく、金融商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまですが、投資のプロやAIに売買をまかせるというのが基本のスタイル。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効>な投資方法。

今まで見たことのないような、新しい世界が広がることをお約束します。

それではまた。

コメント