クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

本ブログでは、タックスプランニングの「法人税等」について要約しています。

FP3級では法人税は学びませんでした。

法人税特有の益金・損金の算入・不算入などの税務調整、法人の青色申告制度について学びます。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

法人税の基礎と税務調整

法人税は、法人の所得に課税される国税で申告納税方式です。

内国法人は、日本国内と海外で得た所得に課税されます。

外国法人は、日本で得た所得のみ課税されます。

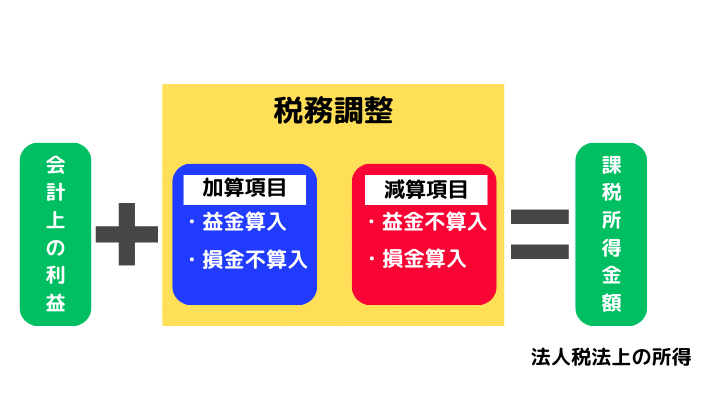

課税所得金額と税務調整

法人税の所得金額は、企業会計上の利益(収益ー費用)ではなく、法人税法の所得です。

「収益と益金」「費用と損金」は、それぞれ範囲が異なるので、会計上の利益と税法上の所得は必ずしも一致しません。

そのため、会計上の利益に加算・減算して法人税法の所得を算出します(税務調整)。

課税所得金額の計算方法

税務調整には、「益金算入」「損金不算入」「益金不算入」「損金算入」の4つがあります。

「益金算入」「損金不算入」は、所得金額が増えて、「益金不算入」「損金算入」は所得金額が減ります。

税務調整

| 加算項目 | 益金算入 | 収益ではないが益金とする | 法人税の還付加算金 |

| 加算項目 | 損金不算入 | 費用だが損金ではない | ・法人税 ・法人住民税 ・交際費 |

| 減算項目 | 益金不算入 | 収益だが益金ではない | ・法人税の還付金 ・受取配当金 |

| 減算項目 | 損金算入 | 費用ではないが損金とする | ・繰越欠損金 |

税務調整

益金

法人が株式などの配当金を受けとった場合、会計上は収益ですが、税法上は一定の割合で益金不算入となります。

配当金は税引き後の利益から支払っているので、二重課税を排除するためです。

法人の持ち株比率5%以下で、益金不算入の割合は20%です。

損金

従業員への給与と賞与は、全額を損金に算入できますが、役員の場合は条件が伴います。

役員給与と役員退職金

役員への給与は、「定期同額給与」「事前確定届出給与」「業績連動給与」のいづれかに該当し、金額が適正であれば損金に算入します。

しかし、不相当に高額な部分は損金不算入となります。

役員賞与は、事前確定届出給与を届け出ていなければ損金不算入です。

役員退職金は、不相当に高額な部分を除いて損金に算入できます。

1か月以下の一定期間ごとに一定額が支給される給与(通常の月々の給与)

所定の時期に確定額を支給することをあらかじめ税務署長に届け出ている給与

*届け出ている額と異なる額を支給した場合は全額が損金不算入

業績連動型で支給額の算定方法が客観的な給与

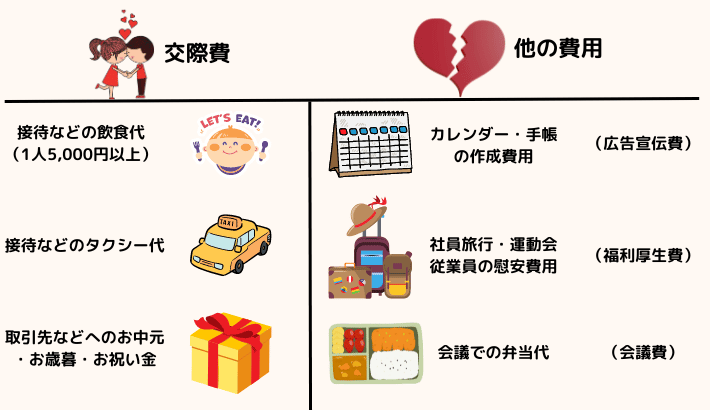

交際費等

法人が事業に関係する者に対して、接待や贈答などをした場合の支出を交際費等といいます。

交際費等

交際費等は会計上は全額費用ですが、法人税法上は原則として損金不算入です。

ただし、以下の金額までは損金に算入できます。

| 資本金1億円以下 | ・年間交際費のうち800万円以下の全額 ・年間交際費のうち飲食費×50% (どちらかを多い方を選択) |

| 資本金1億円以上10億円以下 | ・年間交際費のうち飲食費×50% |

クマ美個人事業主の交際費は?

くまケン全額費用として計上できるモン。

租税公課

法人が納付した税金や罰金には(租税公課)、損金に算入できるものとできないものがあります。

租税公課

| 損金に算入できる | 損金に算入できない |

| ・法人事業費 ・固定資産税 ・都市計画税 ・事業所税 ・自動車税 ・印紙税 | ・法人税 ・法人住民税 ・延滞税 ・加算税 ・過怠税 ・交通反則金 |

減価償却費

減価償却費として損金に計上できるのは、損金処理した金額(限度額まで)です。

選択できる償却方法は、定額法と定率法です。

償却方法を選択しなかった場合は、定率法(法定償却方法)となります。

ただし、建物などは定額法でしか償却できません。

減価償却方法

| 法人税 | 所得税 | |

| 建物 | 定額法のみ | 定額法のみ |

| 建物付属設備・構築物 | 定額法のみ | 定額法のみ |

| その他 | 定額法or定率法(法定償却方法) | 定額法(法定償却方法)or定率法 |

少額の減価償却資産の取扱いは、所得税と同じです。

使用期間が1年未満・取得価格が10万円未満の資産は、減価償却せずに全額を損金に算入できる

取得価格が10万円以上20万円未満の資産は、一括して3年間で均等に償却できる

資本金1億円以下の中小企業で青色申告している法人は、取得価格が10万円以上30万円未満の資産は、取得価格の全額を損金に算入できる(上限300万円)

寄付金

国や地方公共団体への寄付金は、全額損金へ算入できます。

法人・役員間の取引の税務

法人と役員間の資産の取引について、税務上は以下の通りになります。

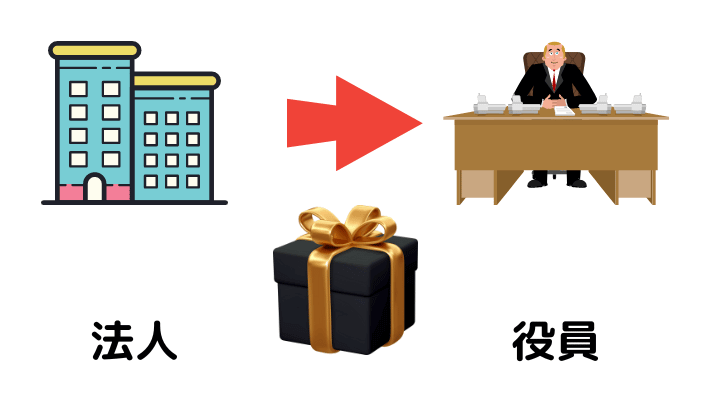

法人から役員へ譲渡

| 低額・無償譲渡 | 法人 | 時価との差額を役員給与にする(損金不算入) |

| 低額・無償譲渡 | 役員 | 時価との差額を役員給与とされる |

| 高額譲渡 | 法人 | 時価との差額は受増益になる(益金算入) |

| 高額譲渡 | 役員 | 時価との差額は会社への寄付とみなされる |

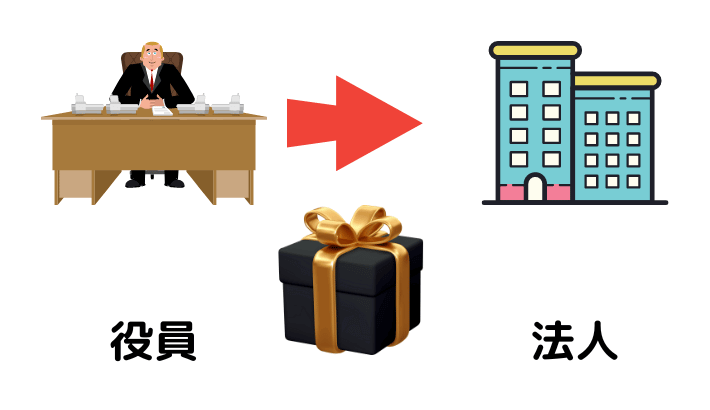

役員から法人へ譲渡

| 低額・無償譲渡 | 法人 | 時価との差額は受増益になる(益金算入) |

| 低額・無償譲渡 | 役員 | ・時価の1/2未満で譲渡 時価額が役員の収入とみなされて譲渡所得の対象になる ・時価の1/2以上で譲渡 譲渡価格が役員の収入とみなされて譲渡所得の対象になる |

| 高額譲渡 | 法人 | 時価額との差額を役員給与にする(損金不算入) |

| 高額譲渡 | 役員 | 時価額との差額を役員給与とされる |

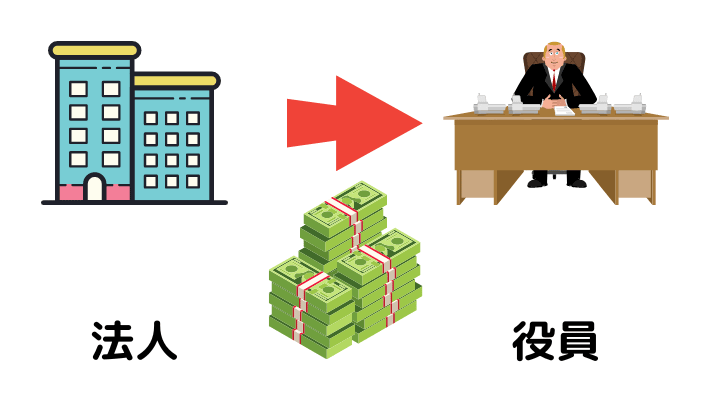

法人から役員へ貸付

| 無利息・極低金利 | 法人 | 適正な金利との差額を役員給与にする(益金算入) |

| 無利息・極低金利 | 役員 | 適正な金利との差額が役員給与となる |

役員から法人へ貸付

| 適正な利息 | 法人 | 支払い利息を計上する(損金に算入) |

| 適正な利息 | 役員 | 雑所得となる |

| 無利息 | 法人 | 経理処理は不要 |

| 無利息 | 役員 | 課税関係はない |

役員に有利な取引

- 法人側=役員給与にする

- 役員側=給与所得にされる

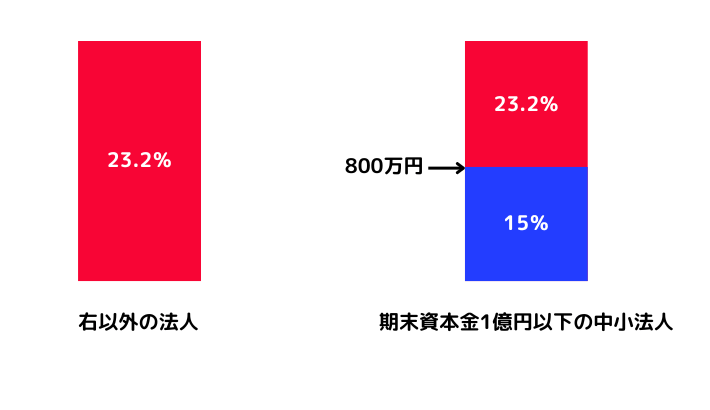

法人税の税率と申告・納税

法人税は、税務調整後の課税所得金額に税率23.2%をかけて算出します。

ただし、期末資本金が1億円以下の中小法人の場合、課税所得金額800万円以下には15%の軽減税率が適用されます。

法人税率

確定申告と中間申告

法人税には「確定申告」と「中間申告」があり、法人は、申告書の提出期限までに法人税を支払わなければいけません。

つまり、提出期限と納付期限が同じということです。

| 確定申告 | 決算日の翌日から2か月以内に申告・納税する |

| 中間申告 | 事業年度開始から6か月過ぎてから2か月以内に申告・納税する |

法人税の納税地

内国法人は、本店または主たる事務所の所在地が納税地です。

外国法人は、国内にある事務所の所在地が納税地です。

法人税の青色申告

青色申告制度の適用を受けるには、「青色申告承認申請書」を納税地の税務署長に提出して、承認を受けなければいけません。

青色申告承認申請書の提出期限

- 【原則】青色申告の承認を受けようとする事業年度開始日の前日

- 【新設法人】以下のいづれか早い日の前日

・法人設立開始日から3か月経過日

・最初の事業年度の終了の日

青色申告制度の特典

- 【欠損金の繰越控除】事業年度に生じた欠損金を10年間繰越控除できる

- 【欠損金の繰戻還付】法人税を支払った翌期の欠損金を繰り戻し、前事業年度分の法人税の還付を受けられる

それではまた次回。

コメント