クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

どのくらいならば贈与税がかからないのか?

贈与税の基礎控除額は?

贈与税をしっかりと学んで、後の世代へ賢く財産を残しましょう。

本ブログでは、相続・事業承継の「贈与税」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

贈与税の基本

贈与は贈与者(個人)と受贈者(個人)の合意で成立して、書面でも口頭でも有効です。

口頭での契約は、当事者間で解除(贈与済み除く)できますが、書面の場合は贈与者が一方的に解約できません。

クマ美法人からの贈与には贈与税はかからないわ。

くまケンただし、所得税がかかるモン。

贈与の形態には、通常の贈与のほかに「定期贈与」「負担付贈与」「死因贈与」があります。

| 贈与 | 内容 | 税 |

| 定期贈与 | ・定期的に一定の贈与 ・どちらか一方の死亡で契約終了 | 贈与税 |

| 負担付贈与 | ・贈与に合わせて受贈者に一定の負担を求める ・受贈者が契約を履行しない場合、贈与者は契約を解除できる ・贈与者は契約不適合責任を負う | 贈与税 |

| 死因贈与 | ・贈与者の死亡を条件に、生前に交わした契約 ・受贈者が先に死亡した場合、効力は生じない | 相続税 |

贈与税の計算

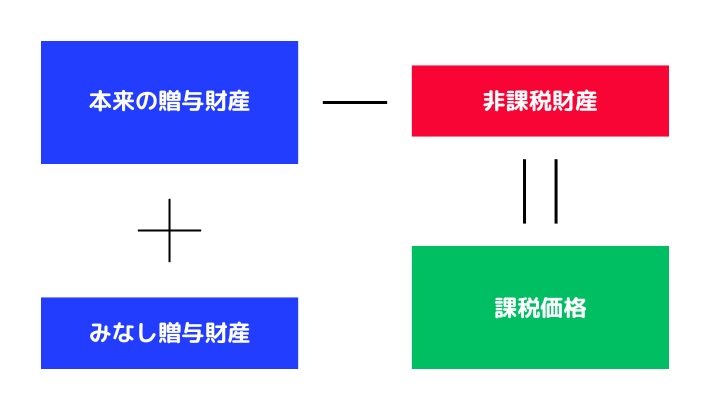

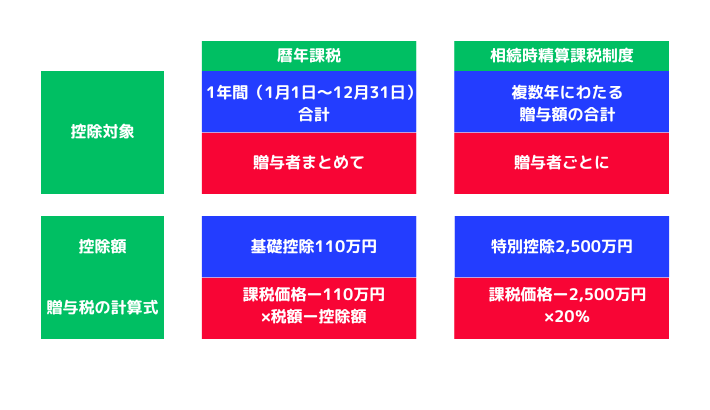

贈与税は暦年課税で、1月1日から12月31日の1年間に贈与された財産の合計額をもとに計算します。

贈与税の計算

- 土地・建物・株式・預貯金など

- 生命保険金など

・契約者・被保険者・受取人すべて異なる死亡保険金

・契約者・受取人が異なる満期保険金 - 負担付贈与(贈与と共に負債も渡された場合、時価と債務の差額)

・株式・土地建物(債務と取引価格の差額)

・その他の財産(債務と相続税評価額の差額) - 低額譲受(著しく低価で財産を譲受した場合、時価と支払額との差額)

・株式・土地建物(譲受価格と通常取引価格の差額)

・その他の財産(譲受価格と相続税評価額の差額) - 定期金の権利(契約者・受取人が異なる個人年金保険・収入保障保険)

- 債務免除(借金の免除・肩代わりをしてもらった価格)

・債務が弁済不能な場合、弁済困難な部分の金額は贈与としてみなされない

- 非課税財産(贈与税の課税対象にならない財産)

・法人から贈与された財産

・扶養義務者から受けとった必要範囲内の生活費・教育費

・離婚による財産分与で、社会通念上、相当な範囲

・常識的な範囲内の祝い金・香典など

贈与税の基礎控除と税率

贈与税には、年間110万円の基礎控除(合計金額)があり、「一般税率」と「特別税率」があります。

特別税率は、直系尊属(祖父母や父母)からの贈与に適用されます。

贈与税の特例

贈与税には特例があり、各種控除や非課税が行われます。

贈与税の特例

- 贈与税の配偶者控除

- 相続時精算課税制度

- 直系尊属から住宅取得資金の贈与を受けた場合の非課税制度

- 教育資金の一括贈与にかかる贈与税の非課税制度

- 結婚・子育て資金の一括贈与にかかる贈与税の非課税制度

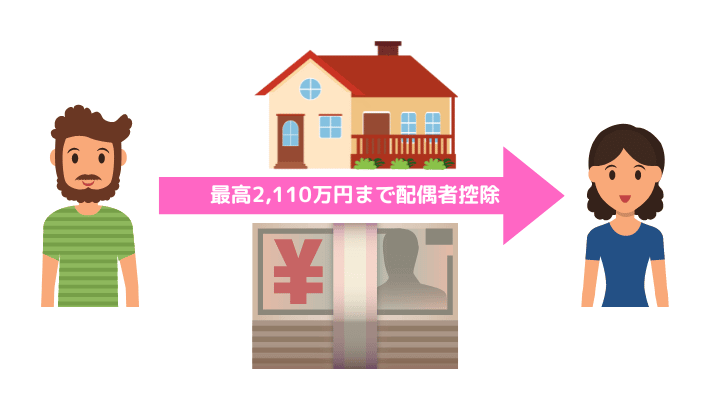

贈与税の配偶者控除

婚姻期間20年以上の夫婦間で、居住用財産or取得の為の金銭が贈与された場合、基礎控除110万円のほかに最高2,000万円まで配偶者控除を受けられます。

同じ配偶者の間では一生に1回のみです。

贈与税の配偶者控除

条件

- 贈与を受けた年の、翌年3月15日(贈与税の納付期限)までに受贈者が住んでいて、その後も住み続ける見込み

- 控除によって贈与額が0円になっても確定申告が必要

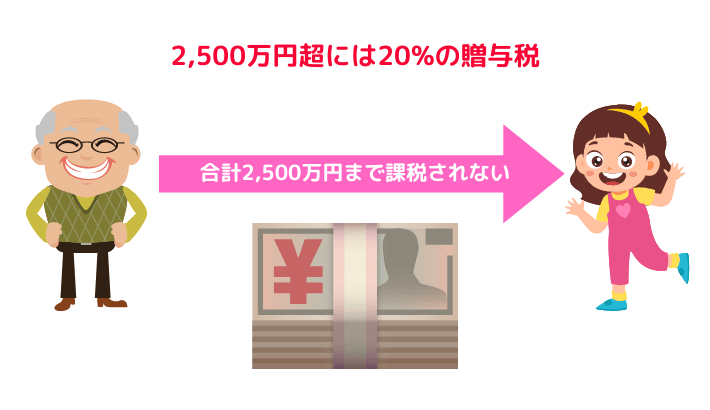

相続時精算課税制度

60歳以上の父母・祖父母から、18歳以上の子・孫へ財産を贈与した場合、合計2,500万円まで贈与税がかかりません。

年齢は贈与した年の1月1日時点になります。

相続時精算課税制度を利用した場合、贈与者が亡くなったときの相続税に、相続時精算課税(贈与時の時価)の価額を加算します。

相続時精算課税制度

贈与財産の種類・数・回数に制限はありませんが、贈与財産が合計2,500万円を超える部分には20%の贈与税がかかります。

条件

- 受贈者(子・孫)は、最初に受贈した年の翌年2月1日から3月15日までに、「相続税精算課税選択届出書」を提出

- 受贈者は贈与者ごとに、暦年課税or相続税精算時課税制度を選べる

- 相続税精算時課税制度を選択すると、暦年課税に変更できない

暦年課税と相続時精算課税制度

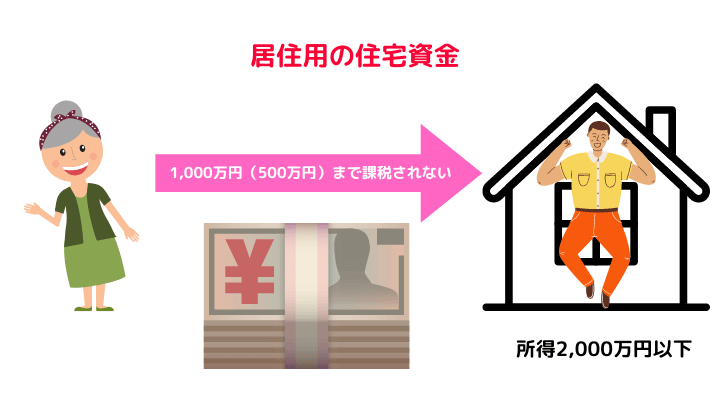

直系尊属からの住宅取得資金の贈与を受けた場合の非課税制度

18歳以上の人が、直系尊属から住宅取得のために資金を贈与された場合、一定額が非課税になります(2023年12月31日迄)。

年齢は、贈与年の1月1日時点です。

| 対象者 | 18歳以上の子・孫(合計所得2,000万円以下) |

| 内容 | 居住用の住宅を新築・取得・増改築 |

| 非課税額 | 1,000万円(省エネ住宅) 500万円(それ以外) |

住宅取得資金の贈与

条件

- 子・孫の合計所得1,000万円~2,000万円=住宅の床面積50㎡~240㎡

- 子・孫の合計所得1,000万円以下=住宅の床面積40㎡~240㎡

- 取得した土地の1/2が居住用

- 受贈者1人に1回

- 「暦年課税」「相続税精算時課税」との併用可能

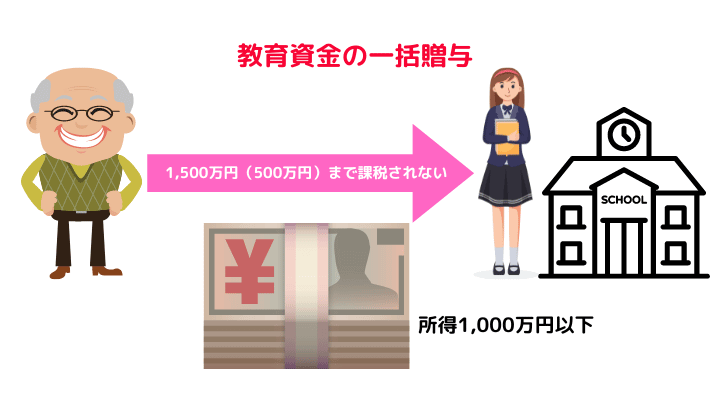

教育資金の一括贈与にかかる贈与税の非課税制度

30歳未満の人が、直系相続から教育資金を贈与された場合、一定額が非課税になります(2026年3月31日迄)。

教育資金を贈与後、贈与者が死亡した場合は、残額は相続財産に加算されます。

教育資金の一括贈与

| 対象者 | ・直系尊属から贈与を受けた30歳未満の子・孫 ・合計所得金額が1,000万円以下 |

| 内容 | ・入学金 ・授業料 ・習い事の月謝 ・給食費など |

| 非課税金額 | ・1人につき上限1,500万円 ・学校以外は500万円 |

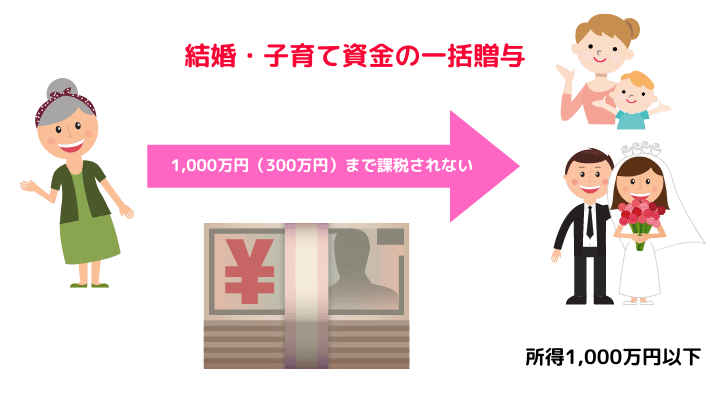

結婚・子育て資金の一括贈与にかかる贈与税の非課税制度

18歳以上50歳未満の人が、結婚・子育て資金を直系尊属から一括贈与された場合、一定額が非課税になります(2025年3月31日迄)。

結婚・子育て資金を贈与後、贈与者が死亡した場合は、残額は相続財産に加算されます。

結婚・子育て資金の一括贈与

| 対象者 | ・直系尊属から贈与を受けた18歳以上50歳未満 ・合計所得金額が1,000万円以下 |

| 内容 | ・挙式費用 ・新居費用 ・不妊治療 ・保育料など |

| 非課税金額 | ・上限1,000万円 ・結婚費用300万円 |

贈与税の申告と納付

1月1日から12月31日の1年間に、贈与された合計額が基礎控除110万円以下の場合は申告不用です。

以下の特例を受ける場合は、納付税額が0円でも申告が必要になります。

- 贈与税の配偶者控除(2,000万円)

- 直系尊属からの住宅取得資金の贈与を受けた場合の非課税制度(1,000万円)

- 相続税精算時課税制度(2,500万円)

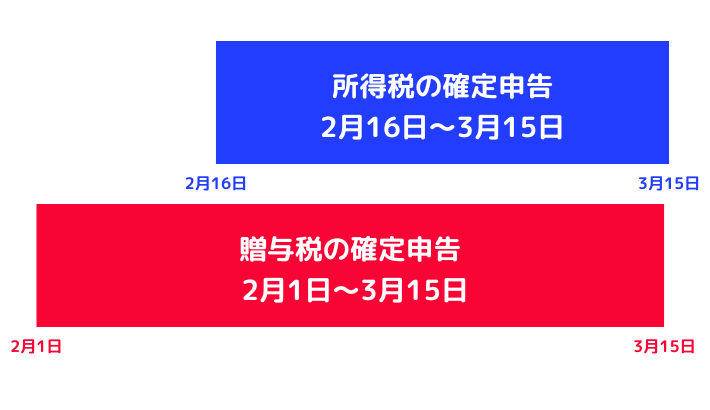

贈与税の申告書は、贈与を受けた年の翌年2月1日から3月15日までに、受贈者の所轄税務署長に提出します。

確定申告

贈与税は、金銭による一括納付です。

ただし、以下の場合は5年以内の延納が認められています。

- 贈与税の納付額が10万円を超えている

- 金銭一括納付が難しい

- 申告期限までに延納申請書を提出する

- 原則、担保を提供する(3年未満・100万円以下は不要)

クマ美贈与税には物納はないのね。

くまケン相続税には物納があるんだモン。

それではまた次回。

コメント