クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

相続人が相続した財産には相続税がかかります。

本ブログでは、相続・事業承継の「相続税」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

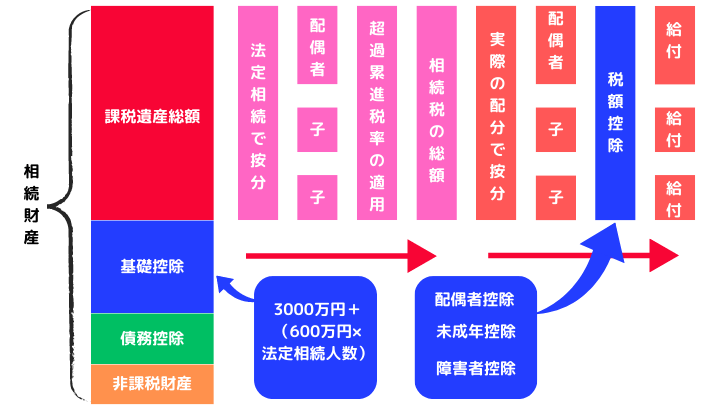

相続税の計算の流れ

相続税額の計算は、以下の流れです。

財産はいくらあるかな?

法定相続分で按分します

支払う納税額が決まります

相続税の具体的計算

相続税の具体的な計算の流れに入ります。

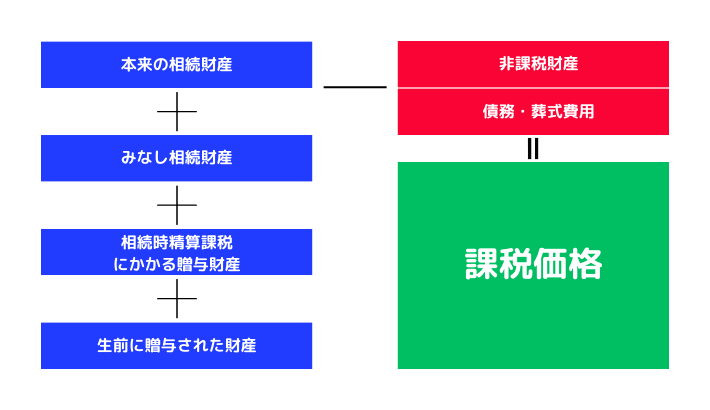

各人の課税価格の計算方法

被相続人から相続した財産、「本来の相続税財産」「みなし相続財産」「相続時精算課税」「生前に贈与された財産」から

「非課税の財産」「債務・諸費用」を差し引いて、相続税がかかる「課税価格」を計算します。

- 現預金・有価証券・不動産

- ゴルフ会員権・借地権・著作権

- 売掛金・貸付金

- 相続放棄した相続人は受けとれない

- 未支給年金は相続税には含まれず、受け取った人の一時所得

- 自動車保険契約に基づいて、相続人が受けとった損害賠償金も対象外

- 生命保険金(被相続人が契約者)・死亡退職金(死後3年以内に支給額が確定)

- それぞれに、非課税限度額=500万円かける法定相続人の人数

相続放棄をしていても、被相続人の生命保険金・死亡退職金を受けとれますが、非課税にはなりません。

- 贈与の段階で相続時精算課税を選択した財産

- 贈与時の価格で加算

- 暦年課税方式で、相続開始前3年以内*に被相続人から贈与された財産

- 贈与時の価格で加算

*2024年1月1日から7年以内

- 弔慰金の非課税限度額

・業務上の死亡=給与×36か月分

・業務外死亡=給与×12か月分

- 控除できるもの

・借入金

・未払いの医療費

・未払いの税金 - 控除できないもの

・生前に購入した墓碑・仏壇*の未払金

*墓碑・仏壇は相続財産ではない

- 控除できるもの

・通夜・告別式の費用

・火葬費用

・納骨費用

・戒名料 - 控除できないもの

・香典返し

・法要費用

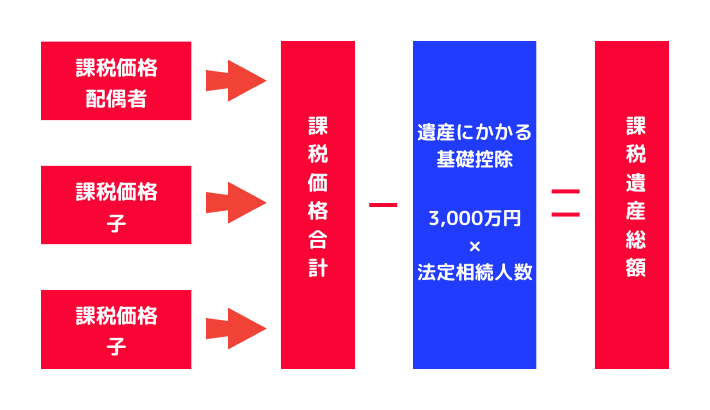

遺産にかかる基礎控除

相続税には基礎控除があり、控除額以下の場合は相続税はかかりません。

基礎控除額

基礎控除の法定相続人の数には、相続を放棄した人も数えます。

普通養子は、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に入れられます。

なお、特別養子は実子とみなされます。

相続税の税額の計算

各相続人の課税価格を合計して、課税価格の合計額を算出します。

課税価格の合計額から基礎控除を差し引くと、「課税遺産総額」になります。

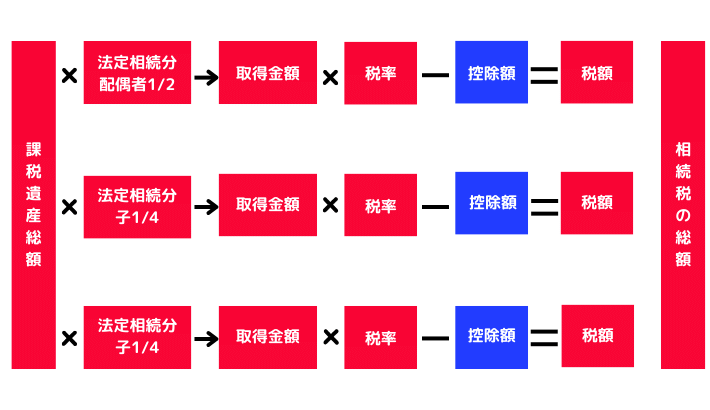

課税遺産総額

課税遺産総額を法定相続分で取得したと仮定します。

次に取得金額に応じた税率をかけると、それぞれの相続税額が算出できて、合計したものが「相続税の総額」となります。

相続税の総額

税率・控除額

| 取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 1,000万円以下 3,000万円超 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

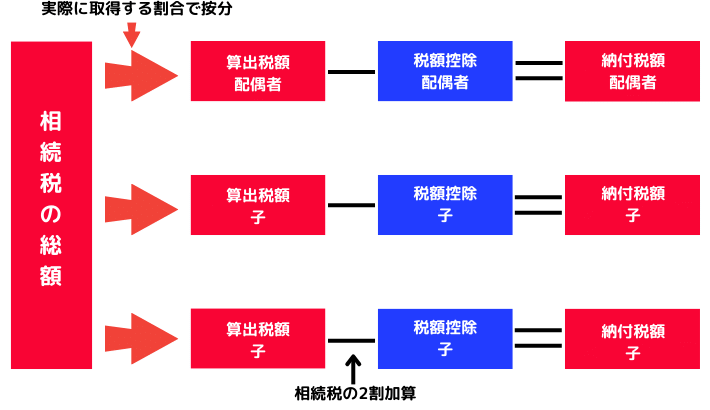

相続税の総額を、実際に遺産を取得する割合で計算しなおすことで「算出税額」が計算されます。

納付税額

被相続人の配偶者・子・父母以外の人(兄弟姉妹)が相続した場合、算出税額に2割加算されます。

*子の代襲相続の孫は対象外

税額控除

「税額控除」は、相続税額から一定の額が控除される制度です。

相続税の税額控除

| 税額控除 | 控除の対象 | 内容 |

| 贈与税額控除 | 生前贈与で贈与税を 支払った人 | ・贈与税と相続税の2重課税をなくす仕組み ・相続税を計算するときに、相続税額から支払った贈与税額を控除できる |

| 配偶者の 税額軽減 | 配偶者 (内縁は対象外) | ・配偶者が相続・遺贈で取得した財産が、以下の多い方まで税金がかからない ・1億6,000万円or法定相続分(1/2) |

| 未成年者控除 | 未成年者 | (18歳ー相続開始時の年齢)×10万円 |

| 障害者控除 | 障害者 | (85歳ー相続開始時の年齢)×10万円 |

| 相次相続控除 | 相続が続いた人 | 相続が発生してから10年以内に新たな相続が発生した場合、相続税から一定額を差し引くことができる |

相続税の申告と納付

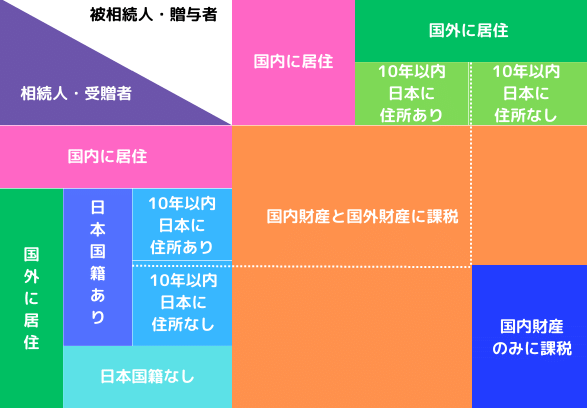

相続税の納税義務者とは、相続・遺贈により財産を取得した人です。

相続税の納税義務者

相続税の納税義務者は以下の通りです。

納税義務者

相続税の申告

相続税の課税価格が、基礎控除以下の場合は申告不用です。

ただし、「配偶者の税額逓減」「小規模宅地等の特例」を適用した場合は、課税価格が0円でも申告が必要になります。

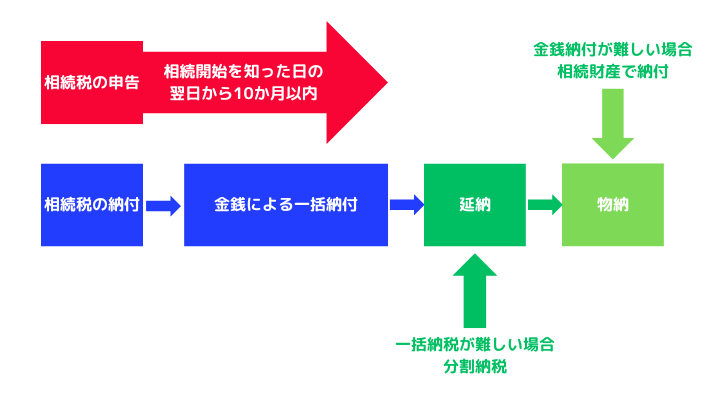

申告書は、相続開始を知った翌日から10か月以内です。

被相続人の住所地の所轄税務署長に提出します。

相続税の納付

相続税の納付は、期限までに金銭で一括納付が原則です。

ただし、一括納付が難しい場合は、「延納」「物納」があります。

延納・物納

延納の条件

- 相続税の納付税額が10万円を超えている

- 金銭一括納付が難しい

- 申告期限までに延納申請書を提出する

- 原則、担保を提供する(100万円以下かつ3年期間は不要)

物納の条件

- 延納によっても金銭納付が難しい

- 物納で認められる財産で納付する

物納の順位

- 【1位】不動産・船舶・国際・地方債・上場株式など

- 【2位】非上場株式など

- 【3位】動産

物納できない財産

以下の財産は物納できません。

- 担保が設定されている不動産

- 権利で争いがある不動産

- 境界が明らかでない土地

相続税の取得費加算

相続・遺贈によって取得した財産を一定の期間内に譲渡した場合、一定の相続税額を譲渡所得の取得費に加算できます。

相続税の取得費加算を受ける条件

- 相続・遺贈で財産を取得した人に相続税が課税されている

- 相続開始の翌日から3年10か月以内に相続財産を譲渡

*相続税の申告期限=10か月

それではまた次回。

コメント