クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

相続税・贈与税を納税するためには、資産価値を金額で評価しなければなりません。

本ブログでは、相続・事業承継の「財産の評価」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- ほったらかし投資が座右の銘

宅地の評価

土地の評価は地目(用途)によって異なり、宅地の評価は一画地(利用単位)ごとに行い、評価方法には「路線価方式」と「倍率方式」があります。

どちらの評価方法にするかは、国税庁が決めます。

- 路線価が定められた市街地にある宅地の評価方法

- 路線(道路)に面する標準的な宅地の1㎡あたりの価格で1,000円単位

- 路線価が定められていない郊外にある宅地の評価方法

- 固定資産税評価額に一定の倍率をかけて算出

路線価方式の計算方法

一方だけ道路に面している場合

評価額

- 路線価×奥行価格補正率×地積(宅地面積)

正面と側方が道路に面している場合

どちらが正面かを計算して決めます。

「路線価×奥行価格補正率」の大きい方が正面です。

評価額

- ①正面路線価×奥行価格補正率

- ②側方路線価×奥行価格補正率×側方路線影響加算率

- (①+②)×地積

正面と裏面が道路に面している場合

どちらが正面かを計算して決めます。

「路線価×奥行価格補正率」の大きい方が正面です。

評価額

- ①正面路線価×奥行価格補正率

- ②側方路線価×奥行価格補正率×二方路線影響加算率

- (①+②)×地積

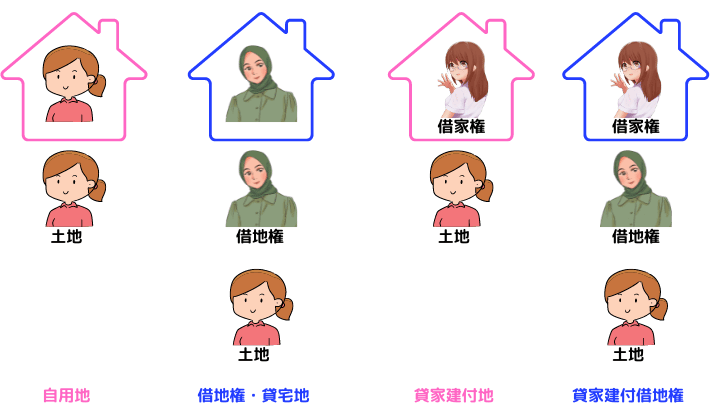

宅地の分類と評価

宅地

- 【自用地】土地の所有者が自分のために利用している土地

- 【借地権】建物の所有を目的に他人から土地を借りる権利

- 【貸宅地】借地権が設定されている土地

- 【貸家建付地】自分の土地にアパートを建てて他人に貸している場合の土地

- 【貸家建付け借地権】借地の借主がアパートを建てて貸している場合の借地権

宅地の分類

- 細長い宅地は利用しづらいので、奥行価格補正率を評価額の補正を行う

- 自用地評価額=路線価×奥行価格補正率×地積

- 他人の土地を借りて家を所有することを借地権という

- 借地権の割合は、90%のAから30%のGの10%刻みの7段階で示している

- 普通借地権評価額=自用地評価額×借地権割合

- 貸している土地の評価

- 自分の土地から借地権割合を差し引くことで算出される

- 貸宅地評価額=自用地評価額×(1-借地権割合)

- 自分の土地に、自分の建物を建てて貸している場合の土地の評価

- 借家権割合は建物を借り側の権利の割合で全国一律で30%

- 満室の場合の賃貸割合は100%

- 貸家建付地評価額=自用地評価額×(1ー借地権割合×借家権割合×賃貸割合)

- 土地を借りている人が、貸家を建てて賃貸している場合の、借りている土地の権利の評価

- 貸家建付地借地権評価額=自用地割合×借地権割合×(1-借家権×賃貸割合)

小規模宅地等の特例

一定の要件を満たした宅地には、評価を減額してくれる「小規模宅地等の特例」があります。

| 利用区分 | 限度面積 | 減額割合 |

| 特定居住用宅地 | 330㎡ | 80% |

| 特定事業用宅地 特定同族会社事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地 | 200㎡ | 50% |

- 被相続人の配偶者が取得(取得のみが要件)

- 被相続人の同居親族が取得した宅地で、申告期限(10か月)まで所有し住み続けていること(取得・所有・居住)

- 2世帯住宅でも適用

- 区分所有登記の宅地はNG

- 事業を引き継いだ(生計を共にしていた)親族が取得し、申告期限まで所有し続け、事業を継続していること

- 相続開始前3年以内に事業のように供されたものは除く

株式の評価

株式には上場株式と取引相場のない株式(非上場株式)があり、それぞれ評価方法が異なります。

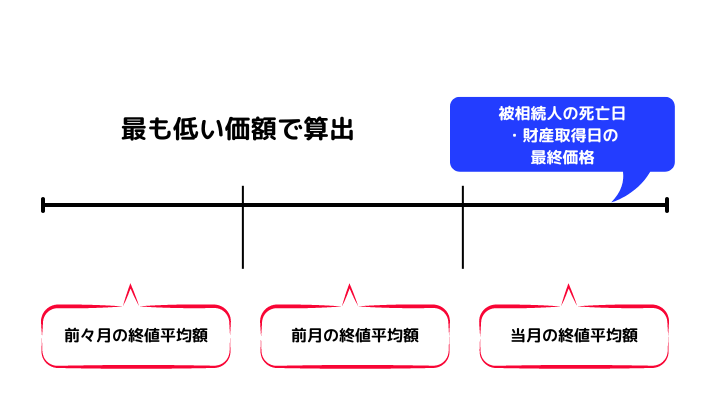

上場株式の評価は、被相続人が死亡した日(贈与の場合は取得日)の以下の4つのうちで、最も低い価額により算出します。

取引相場のない株式の評価

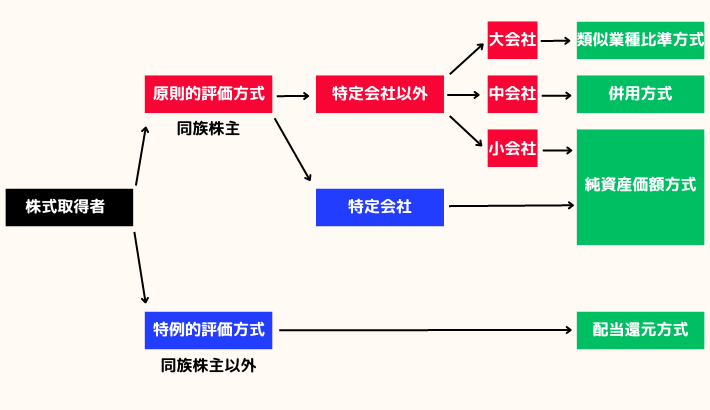

取引相場のない株式の評価方法には、「原則的評価方法」「特例的評価方法」があります。

分類

- 同族株主が取得する場合の評価方法

- 会社の規模により3つに分類される

- 「類似業種比準方式」「純資産価額方式」「併用方式」

- 同族株主以外が取得する場合の評価方法

- 会社の規模は関係なし

- 「配当還元方式」

| 原則的 評価方式 | 類似業種比準方式 | 類似上場企業の配当利回り・利益金額・純資産価額を比較して評価 |

| 原則的 評価方式 | 純資産価額方式 | 純資産価額をもとに評価 |

| 原則的 評価方式 | 併用方式 | 類似業種比準方式と純資産価額方式を併用して評価 |

| 特例的 評価方式 | 配当還元方式 | 過去2年間の平均配当額を10%で還元して評価 |

特定評価会社の株式の評価

類似業種比準方式に適さない会社を「特定評価会社」といい、評価は純資産価額方式で行います。

不動産や株式など特定の資産を多く所有している会社や、開業前や開業直後、休業中の会社です。

その他財産の評価

預入残高+源泉所得税相当額控除後の経過利息

課税時期における最終のTTB

課税時期の最終価格+源泉所得税相当額控除後の経過利息

相続開始時点の解約返戻金相当額

課税時期の取引価格×70%

それではまた次回。

コメント