クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

本ブログでは、不動産の「不動産にかかる税金と特例」について要約しています。

不動産には、「どういう状況でどのような税金がかかるのか」、税金の仕組みと特例について学びます。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

不動産と税金

不動産には、「取得」「保有」「譲渡」「賃貸」の4つの状況で税金がかかります。

不動産にかかる税金

| 状況 | 税金 |

| 取得 | ・不動産取得税 ・登録免許税 ・消費税 ・印紙税 |

| 保有 | ・固定資産税 ・都市計画税 |

| 譲渡 | ・所得税(譲渡所得) |

| 賃貸 | ・所得税(不動産所得) |

不動産取得税

土地建物を取得(購入・受贈)した場合にかかる税金を、「不動産取得税」といいます。

不動産取得税は都道府県民税で、非課税の場合もあります。

不動産取得税

課税される場合

- 購入

- 贈与

- 交換

- 建築(新築・増改築)

課税されない場合

- 相続

- 遺贈

- 法人の合併

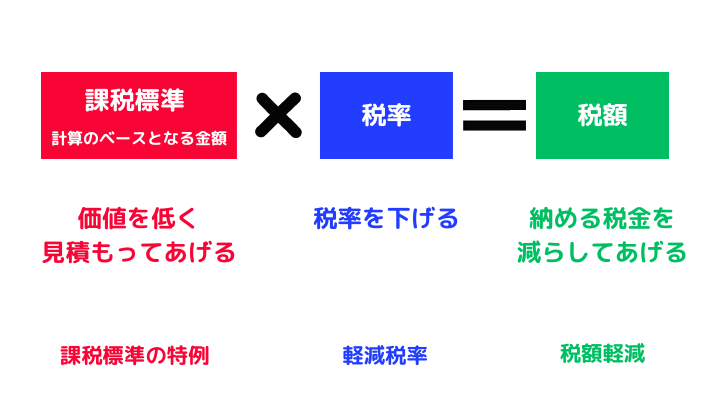

課税標準の特例

一定の条件を満たす住宅には、「住宅の課税標準の特例」「宅地等の課税標準の特例」「住宅用地の税額軽減の特例」があります。

不動産の税金の特例

住宅の取得にかかる特例

住宅の課税標準の特例

| 特例の控除額 | 適用要件 | |

| 新築住宅 (自宅・貸家) | 1,200万円 | ・床面積50㎡以上240㎡(ふし)以下 |

| 中古住宅 (自宅) | 築年数で異なる | ・床面積50㎡以上240㎡以下 ・新耐震基準に適合している |

宅地の取得にかかる特例

宅地の課税標準の特例

| 特例の内容 | 固定資産税評価額が1/2に引き下げられる |

| 税額の計算式 | 税額=固定資産評価額×1/2×3% |

宅地の取得にかかる特例

住宅用地の税額軽減の特例

| 特例の内容 | 土地を取得後に住宅を建てた場合、土地にかかる不動産取得税が軽減される |

| 税額の計算式 | 税額=固定資産評価額×1/2×3%ー控除額(以下の高い方) ・45,000円 ・土地1㎡あたりの価格×1/2×住宅の床面積の2倍(上限200㎡)×3% |

登録免許税

「登録免許税」は、土地建物に関する権利等を登記する時にかかる国税です。

権利部の登記のみにかかり、表題部の登記(義務)にはかかりません。

不動産取得税と登録免許税の課税の有無

| 不動産取得税 | 登録免許税 | |

| 相続 | 非課税 | 課税 |

| 贈与 | 課税 | 課税 |

| 法人の合併 | 非課税 | 課税 |

登録免許税の税額

| 標準税率 | 軽減税率 | |

| 売買 | 2% | 1.5% |

| 相続・法人の合併 | 0.4% | ー |

| 贈与 | 2% | ー |

消費税

不動産の取引では、消費税のかかるものとかからないものがあります。

土地は非課税です。

クマ美建物には消費税がかかるわ。

くまケン土地には消費税がかからないんだモン。

消費税の課税取引と非課税取引

- 【課税取引】建物の譲渡貸付(除く住宅)・仲介手数料etc

- 【非課税取引】土地の譲渡貸付*・住宅の貸付*

*1か月未満の貸付は課税

印紙税

「印紙税」は、売買契約書などに課される国税です。

印紙を貼って消印することで納付します。

印紙税額は、金額に応じて異なりますが、金額の記載がない場合でも一律200円の印紙税がかかります。

印紙税のポイント

- 契約書に、貼付・消印がなくても契約は有効だが過怠税が課せられる

- 契約書を2通作成し、売主・買主ともに保管する場合、2通とも課税対象

- 建物の賃貸借契約書は非課税

- 記載金額が5万円未満は非課税

- 電子化された契約書は非課税

- 国・地方公共団体が作成する文書は非課税

固定資産税

「固定資産税」は、不動産を保有している間にかかる市町村が課税する地方税です。

1月1日時点で、固定資産税台帳に所有者として登録されている人が納税義務者になります。

固定資産税は、納税義務者が全額支払う義務がありますが、売買取引では売主と買主で日割り精算します。

固定資産税の納期

毎年4月・7月・12月・2月の分割払いと一括払いを選べます。

固定資産税は、都市計画税とあわせて納付します。

住宅用地と新築住宅の特例

住宅用地には、課税標準を引き下げる特例があります。

*住宅用地には、自宅のほか賃貸アパートも含まれる

住宅用地の課税標準の特例

| 小規模住宅用地 (200㎡以下の部分) | 課税標準=固定資産税評価額×1/6 |

| 一般住宅用地 (200㎡を超の部分) | 課税標準=固定資産税評価額×1/3 |

新築住宅の税額の減額措置

| 適応要件 | ・床面積に1/2以上が居住用 ・床面積が50㎡以上280㎡以下 |

| 税額の減額 | 固定資産税額×1/2(床面積120㎡までの部分) |

新築住宅の特例の適用期間

| 住宅 | 特例期間 |

| 新築一戸建て | 税額が3年間1/2に減額 (認定長期優良住宅は5年間) |

| 新築マンション | 税額が5年間1/2に減額 (認定長期優良住宅は7年間) |

都市計画税

「都市計画税」は、公園などの都市計画事業にあてるために市町村が課す地方税です。

納税義務者は、1月1日時点の市街化区域内の不動産所有者で、固定資産税とあわせて納付します。

住宅用地の特例

住宅用地には、課税標準(固定資産税評価額)を引き下げる特例があります。

住宅用地の課税標準の特例

| 小規模住宅用地 (200㎡以下の部分) | 課税標準=固定資産税評価額×1/3 |

| 一般住宅用地 (200㎡超の部分) | 課税標準=固定資産税評価額×2/3 |

クマ美固定資産税の半分だわ!

くまケン固定資産税は、1/6と1/3だモン。

不動産譲渡時の税金

土地建物を譲渡(売却)して得た譲渡所得には、所得税・住民税がかかります(分離課税)。

譲渡所得

取得費

- 取得時の購入代金

- 購入時の仲介手数料

- 登録免許税

- 不動産取得税

- 設備費

- 改良費

取得費には、固定資産税・都市計画税・修繕費は含まれません。

維持管理が目的の費用だからです。

譲渡費用

- 譲渡時の仲介手数料

- 立退料

- 印紙税

- 建物の取り壊し費用

さまざまなケースにおける取得費

- 概算取得費として、「譲渡収入金額×5%」を取得費にできる

- 実際の取得費と比較して、多い方を取得費にできる

- 取得費等を引き継げる

- 相続開始の翌日から3年10か月以内の譲渡であれば、一定額を取得費に加算できる

*相続税の申告期限=10か月

- 減価償却したあとの金額になる

長期譲渡所得と短期譲渡所得

不動産の譲渡所得は、譲渡した年の1月1日時点までの所有期間で「長期譲渡所得」「短期譲渡所得」に分かれて、税率が異なります。

相続・贈与で取得した場合は、相続人・贈与人の取得日を引き継げます。

譲渡所得の税率

| 所有期間 | 税率 | |

| 長期譲渡所得 | 5年超 | 20.315% |

| 短期譲渡所得 | 5年以下 | 39.63% |

居住用財産の譲渡にかかる特例

居住用財産を譲渡した場合、一定の要件を満たせば特例を受けられます。

大別して「譲渡益が生じた場合」「譲渡損失が生じた場合」です。

譲渡益が生じた場合の特例

税制上の特例(譲渡益が生じた場合)

- 居住用財産の3,000万円の特別控除(税金を安くしたい)

- 居住用財産の軽減税率の特例(税金を安くしたい)

- 特定の居住用財産の買換えの特例(税金の支払いを先延ばししたい)

3つの特例の要件

- 譲渡先が配偶者や親子など特別な関係ではない

- 居住の終了から3年を経過する日の年の12月31日までの譲渡

- 前年・前々年に居住用の特例を受けていない

- 譲渡所得から最高3,000万円を控除できる

- 所有期間の長短を問わない

- 夫婦などで共有している場合それぞれ3,000万円ずつ控除可能

- この特例で譲渡所得金額が0になっても確定申告が必要

- 「居住用財産の軽減税率の特例」との併用が可能

- 長期保有している居住用財産を譲渡した場合さらに税率が軽減される

- 3,000万円控除後の所得金額のうち6,000万円以下の部分に適用

- 譲渡した年の12月31日において所有期間が10年超

- 特例を受けるためには確定申告が必要

居住用財産の軽減税率の特例(軽減内容)

| 課税譲渡所得金額 | 所得税率 | 住民税率 |

| 6,000万円以下の部分 (軽減税率適用部分) | 10%(10.21%) | 4% |

| 6000万円を超える部分 | 15%(15.315%) | 5% |

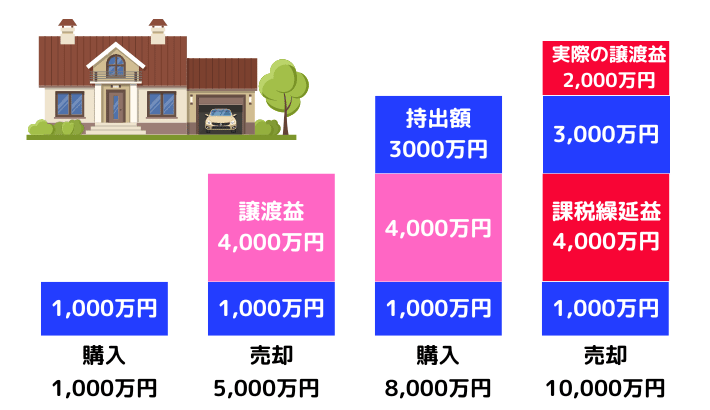

- 新たな居住用財産に買い替えた場合譲渡益に対する課税を繰り延べられる

- 譲渡資産の要件

・譲渡額が1億円以下

・譲渡した年の1月1日で所有期間が10年超

・居住期間が10年以上 - 買い替え資産の要件

・売った年の前年・当年・翌年に買換え

・譲渡翌年の12月31日までに居住している

・床面積50㎡以上かつ敷地面積500㎡以下

「特定の居住用財産の買換えの特例」は、「居住用財産の3,000万円の特別控除」「居住用財産の軽減税率の特例」との併用は不可です。

また、課税所得金額が0になっても確定申告は必要です。

特定の居住用財産の買換えの特例

譲渡損失が生じた場合の特例

居住用財産を譲渡したときに損失が生じた場合、一定の要件を満たせば、他の所得と損益通算・繰越控除ができます。

特例は、「買換えた場合」と「住宅ローンの残高がある場合」の2つがあります。

どちらも確定申告が必要です。

特例の要件

- 譲渡した年の1月1日時点の所有期間が5年超の居住用財産

- 繰越控除は合計所得金額が3,000万円以下の年に限る

- 買換え物件でローンを組めば譲渡損失を損益通算・繰越控除(3年間)できる

- 10年以上の住宅ローンを利用

- 床面積が50㎡以上

クマ美基本、不動産の譲渡損失は、他の所得と損益通算できないわ。

くまケン居住用不動産の譲渡損失だけは、損益通算できるんだモン。

- 住宅ローン残高がある居住用財産の譲渡損失は損益通算・繰越控除(3年間)できる

- 買い替えなくてもいい

- 以下のいづれか少ない金額

・住宅ローン残高ー譲渡資産収入

・譲渡損失の金額 - 住宅ローン控除との併用も可能

空き家にかかる譲渡所得の特別控除

被相続人が住んでいた家を相続した相続人が、一定期間内に譲渡すれば、最高3,000万円を譲渡所得から控除できます。

空き家の要件

- 相続開始日から3年経過日の年の12月31日までに譲渡

- 譲渡価格が1億円以下

- 2027年12月31日までに譲渡

- 相続開始の直前まで被相続人が住んでいた(老人ホーム可)

- 1981年5月31日以前に建築(旧耐震)

- 新耐震基準へのリフォーム・更地

- 区分所有建物ではない

それではまた次回。

コメント