あ行

遺言(いごん)

死後の財産について意思表示しておくこと。

遺言を書面にしたものが「遺言書」で、遺言で財産が他人(法定相続人も含む)に移動することを「遺贈(いぞう)」といいます。

遺産分割(いさんぶんかつ)

遺産を法定相続人で分割すること。

遺贈(いぞう)

相続ではなく、遺言によって特定の誰かに財産を引き継がせること。

法定相続人も含まれます。

遺留分(いりゅうぶん)

兄弟姉妹以外の法定相続人に、最低限保障される遺産取得分。

遺言によって他の人に渡された資産でも、配偶者or子or親は、遺留分を主張すれば必ず一定の財産を取得(遺留分侵害額請求権)できます。

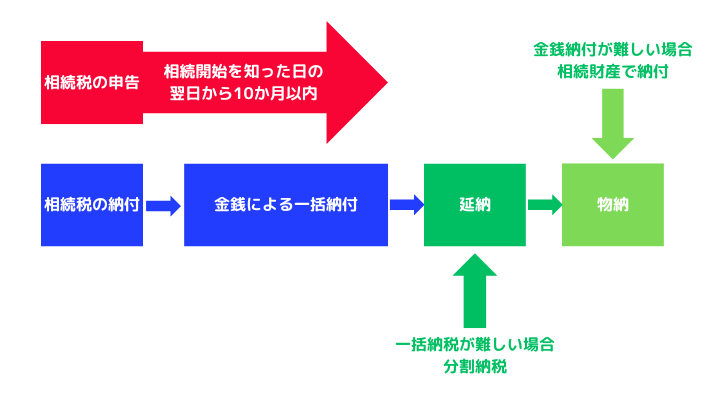

延納|相続税(えんのうそうぞくぜい)

相続税の金銭一括納付が難しい場合、分割払い(5~20年)ができる。

延納|贈与税(えんのうぞうよぜい)

贈与税には延納はあるが、物納はない。

延納の期間は5年以内です。

か行

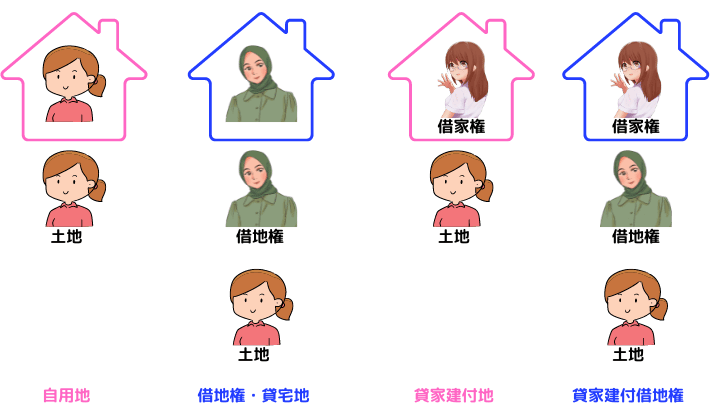

貸宅地(かしたくち)

借地権が設定されている土地。

貸家建付け借地権(かしやたてつけしゃくちけん)

借地の借主が、アパートを建てて貸している場合の借地権。

貸家建付地(かしやたてつけち)

自分の土地にアパートを建てて、他人に貸している場合の土地。

基礎控除|相続税(きそこうじょそうぞくぜい)

基礎控除の法定相続人の数には、相続を放棄した人も数えます。

基礎控除|贈与税(きそこうじょぞうよぜい)

贈与税には、年間110万円の基礎控除(合計金額)があり、「一般税率」と「特別税率(相続時精算課税など)」がある。

協議分割(きょうぎぶんかつ)

法定相続人全員で協議し遺産を分割する方法。

遺言と異なる分割もできて、法定相続分よりも優先されます。

寄与分(きよぶん)

被相続人の「財産の維持・増加」に、相続人が貢献した場合、他の相続人よりも相続財産を多く分けてもらう制度。

貢献した相続人を寄与者といいます。

欠格(けっかく)

被相続人を殺害・脅迫して遺言状を書かせた人(遺留分を持つ推定相続人)。

欠格の人は相続人になれません。

検認(けんにん)

遺言書の偽造・変造を防ぐための手続き。

遺言書の有効性を認めるものではありません。

原則的評価方式(げんそくてきひょうかほうしき)

取引相場のない株式を、同族株主が取得する場合の評価方法。

会社の規模により、「類似業種比準方式」「純資産価額方式」「併用方式」にわかれる。

公正証書遺言(こうせいしょうしょいごん)

口述したものを公証人が筆記した遺言書。

原本は公証役場に保管されます。

さ行

死因贈与(しいんぞうよ)

贈与者の死亡を条件に、生前に交わした契約。

受贈者が先に死亡した場合には、効力は生じません。

指定相続分(していそうぞくぶん)

被相続人が分割を指定した相続分のこと。

指定相続分は、法定相続分より優先されます。

指定分割(していぶんかつ)

遺言によって遺産を分割する方法。

協議分割よりも優先されます。

借地権(しゃくちけん)

建物の所有を目的に他人から土地を借りる権利。

借家権(しゃっかけん)

賃料を支払って物件を借りる際に生じる「借主側」の権利。

借家権の割合は全国一律30%です。

障害者控除(しょうがいしゃこうじょ)

障害者の税額控除(相続税)。

小規模宅地等の特例(しょうきぼたくちとうのとくれい)

土地の評価を50%~80%下げることで、土地にかかる税金を大幅に減らすことができる制度。

| 利用区分 | 限度面積 | 減額割合 |

| 特定居住用宅地 | 330㎡ | 80% |

| 特定事業用宅地 特定同族会社事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地 | 200㎡ | 50% |

審判分割(しんぱんぶんかつ)

調停分割でも決まらない場合に、家裁の審判で遺産を分割する方法。

自筆証書遺言(じひつしょうしょいごん)

ただし、財産目録は、ページごとに署名・押印していればPC作成で可能です。

自用地(じようち)

土地の所有者が自分のために利用している土地。

純資産価額方式(じゅんしさんかがくほうしき)

取引相場のない株式を、純資産価額をもとに評価する方法。

推定相続人(すいていそうぞくにん)

相続が発生した場合、被相続人の遺産を相続できる可能性が高い人。

成年後見制度(せいねんこうけんせいど)

判断能力が不十分な人が、財産管理等をするときに不利益にならないように、保護・支援する制度。

成年後見制度には、「法定後見制度」「任意後見制度」があります。

相次相続控除(そうじそうぞくこうじょ)

相続が発生してから10年以内に新たな相続が発生した場合、相続税から一定額を差し引くことができる(税額控除)。

相続時精算課税(そうぞくじせいさんかぜい)

贈与の段階で、相続時精算課税を選択した財産。

受贈者は、2,500万円まで贈与税を納めずに贈与を受けることができて、贈与者が死亡時に相続税として納税します。

贈与時の価格で加算されます。

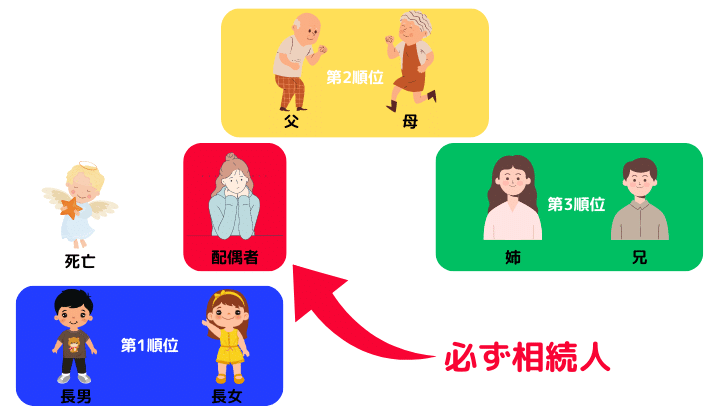

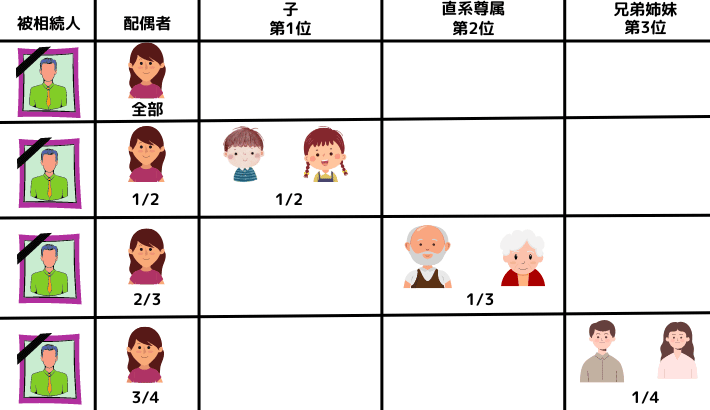

相続人(そうぞくにん)

被相続人の遺産を受け継ぐ人。

法定相続人は、「配偶者」「子」「両親」「兄弟姉妹」です。

贈与税額控除(ぞうよぜいがくこうじょ)

生前贈与で贈与税を支払った人は、相続税を計算するときに、相続税額から支払った贈与税額を控除できる。

贈与税の配偶者控除(ぞうよぜいのはいぐうしゃこうじょ)

婚姻期間20年以上の夫婦間で、居住用財産or取得の為の金銭が贈与された場合、基礎控除110万円のほかに最高2,000万円まで配偶者控除を受けられる。

た行

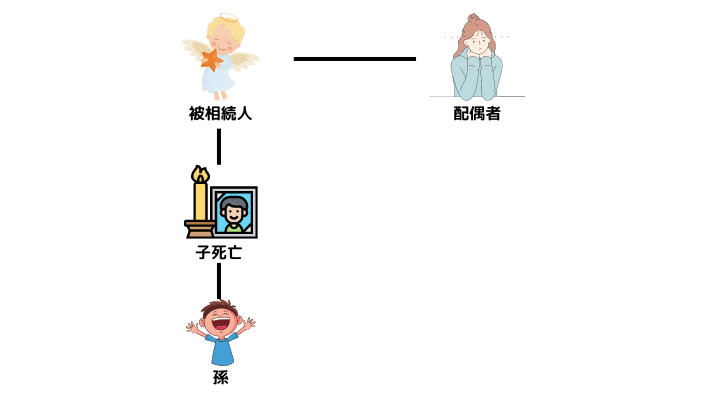

代襲相続(だいしゅうそうぞく)

法定相続人になれる人が死亡していたり、欠格や廃除で相続権を失っている場合、子が代わりに相続すること。

相続放棄した人には代襲相続はありません。

調停分割(ちょうていぶんかつ)

遺産分割の協議が成立しない場合に、家裁の調停によって決める方法。

法定相続人の合意が必要です。

賃借権の譲渡(ちんしゃくけんのじょうと)

賃借権を他人に譲渡すること。

- 賃貸人の承諾が必要

- 無断でした場合、賃貸人は契約解除できる

- 背信的行為と認めるに足りない特段の事情がある場合は解除できない

定期贈与(ていきぞうよ)

定期的に一定の贈与。

どちらか一方の死亡で契約は終了します。

転貸(てんたい)

賃借人が、借りているものを又貸しすること。

- 賃貸人の承諾が必要

- 無断でした場合、賃貸人は契約解除できる

- 背信的行為と認めるに足りない特段の事情がある場合は解除できない

特定評価会社(とくていしょうかかいしゃ)

不動産や株式など特定の資産を多く所有している会社や、開業前や開業直後、休業中の会社。

類似業種比準方式に適さないので、株式の評価は純資産価額方式で行います。

特別寄与料(とくべつきよりょう)

相続人以外の親族で、被相続人の財産の維持・増加に貢献した場合、貢献に応じて受けとれる金銭。

相続人に対して特別寄与料の請求ができます。

特別受益(とくべつじゅえき)

法定相続人が、被相続人から生前贈与などで受けとっていた財産。

婚姻生活が20年以上の夫婦の居住用財産は、遺産の先渡しとみなされ特別受益に入りません。

特別養子(とくべつようし)

実父母との法律上の関係を終了して、養父母と養子縁組をする。

養父母のみの相続人になれます。

特例的評価方式(とくれいてきひょうかほうしき)

同族株主以外の株主が、取引相場のない株式を取得する場合に評価する方法で、「配当還元方式」という。

過去2年間の平均配当額を10%で還元して評価します。

な行

2割加算(にわりかさん)

被相続人の配偶者・子・父母以外の人(兄弟姉妹・孫など)が相続した場合、算出税額に2割加算される。

ただし、子の代襲相続の孫は対象外です。

任意後見制度(にんいこうけんせいど)

判断能力が衰える前に、本人が後見人を選び公正証書で契約をする制度。

は行

配偶者居住権(はいぐうしゃきょじゅうけん)

夫婦の一方が亡くなった後、残された配偶者は、所有権を相続しなくても終身住み続けられる権利。

配偶者が亡くなると権利は消滅します。

配偶者短期居住権(はいぐうしゃたんききょじゅうけん)

自宅の所有権を相続しなくても、遺産分割が成立するまでの間、無償・無条件で住み続けられる配偶者の権利。

期間は、遺産分割が成立した日or相続開始から6か月経過日の遅い方で、権利は自動的に発生します。

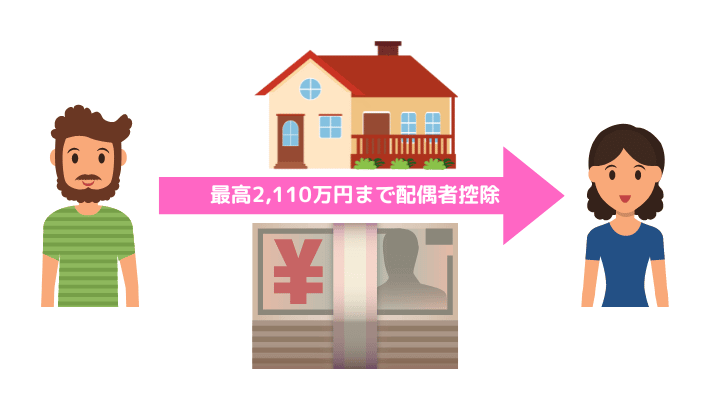

配偶者の税額軽減(はいぐうしゃのぜいがくけいげん)

配偶者が相続・遺贈で取得した財産は、「1億6,000万円or法定相続分(1/2)」の多い方まで税金がかからない。

廃除(はいじょ)

被相続人を虐待などして、被相続人が家裁に申したてて相続権を失った人(遺留分を持つ推定相続人)。

廃除の人は相続人になれません。

倍率方式(ばいりつほうしき)

路線価が定められていない郊外にある宅地の評価方法。

固定資産税評価額に一定の倍率をかけて算出します。

被相続人(ひそうぞくにん)

相続の手続きにおいて、死亡した人のこと。

相続人は、被相続人の財産を引き継ぐ人です。

秘密証書遺言(ひみつしょうしょいごん)

内容を秘密にして、存在だけを公証役場で証明してもらう遺言。

パソコン作成・代筆可能です。

負担付贈与(ふたんつきぞうよ)

贈与に合わせて、受贈者に一定の負担を求める贈与。

受贈者が契約を履行しない場合、贈与者は契約を解除できます。

普通養子(ふつうようし)

実父母との法律上の関係を残して養子縁組をする。

実父母・養父母両方の相続人になれます。

物納(ぶつのう)

延納によっても金銭納付が難しい場合、物納で認められる財産で相続税を納付できる。

併用方式(へいようほうしき)

「類似業種比準方式」「純資産価額方式」を併用して、取引相場のない株式を評価する方法。

法定後見制度(ほうていこうけんせいど)

認知症・精神障害などにより、判断能力が著しく不十分な人を保護・支援する制度。

日常生活に関する行為以外を、後見人は取り消すことができます。

法定相続人(ほうていそうぞくにん)

民法によって定められる、被相続人の財産を引き継げる人。

それぞれの法定相続人の相続分は、被相続人と相続人との続柄によって決まります。

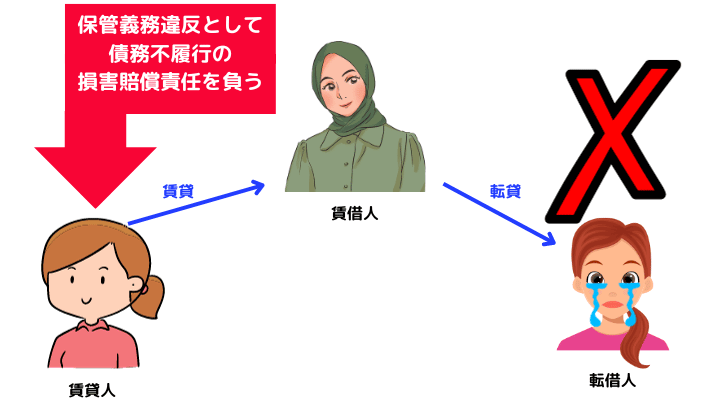

保管義務(ほかんぎむ)

賃貸不動産が転借人の過失により損傷した場合、賃借人は賃貸人に対し、保管義務違反として債務不履行に基づく損害賠償責任を負う。

ま行

未成年者控除(みせいねんしゃこうじょ)

未成年者の税額控除(相続税)。

みなし相続財産(みなしそうぞくざいさん)

相続・遺贈により受け取る財産ではなく、被相続人の死亡によって受け取る財産。

生命保険金や死亡退職金などのことで、「非課税限度額=500万円かける法定相続人の人数」という非課税制度があります。

ら行

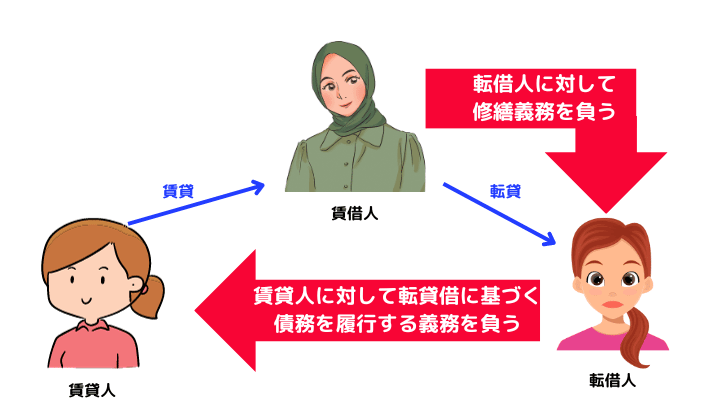

履行義務(りこうぎむ)

- 転借人は、賃貸人に対して転貸借に基づく債務(賃借人の範囲)を履行する義務を負う

- 賃借人は、転借人に対して修繕義務を負う

類似業種比準方式(るいじぎょうしゅひじゅんほうしき)

原則的評価方式のひとつ。

取引相場のない株式を、類似上場企業の「配当利回り」「利益金額」「純資産価額」と比較して評価する方法。

路線価方式(ろせんかほうしき)

路線価が定められた市街地にある宅地の評価方法。

路線(道路)に面する、標準的な宅地の1㎡あたりの価格で、1,000円単位になっています。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

コメント