クマ美

クマ美損失限定で、セータとベガが味方のオプション戦略。

くまケン

くまケンカレンダースプレッドのことだモン。

「時の流れ」はすべての人に平等ですが、オプション取引の「時の流れ」はそれぞれの取引で違います。

オプション取引では、「時の流れ」が不平等なのです。

本記事で紹介する「カレンダースプレッド」は、オプションの不平等な「時の流れ」に目を付けた独特のオプション戦略となります。

また同時に、「インプライド・ボラティリティ(IV)」という取引参加者の「恐怖心」にも目を付けている戦略です。

カレンダースプレッド=時間と心理を読んで利益をねらうオプション戦略

おもしろいですね( ´艸`)

カレンダースプレッドには派生した戦略がいくつかありますが、本記事では、基本的なカレンダースプレッドについてわかりやすく解説しています。

カレンダースプレッドへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

カレンダースプレッド

本記事のオプション取引は、「日経平均株価」を対象にしている「日経225オプション取引」です(日経平均株価とは?)。

日経225オプション取引については、日経225オプションとは?|コール・プットなどの頭語を解説!をご参考ください。

エントリー

期先のオプションを買い、期近のオプションを売る。タイム・ディケイの違いを利用してセータを取る。または、高い期近のIVを売り、低い期先のIVを買うことによりIV間のサヤをとる戦略である。

weblio辞書

カレンダースプレッドは、オプション料の時間的価値の減少とインプライド・ボラティリティ(以下IV)の上昇で利益をねらう戦略です。

IVについては、オプション取引|ボラティリティをわかりやすく解説!をご参考ください。

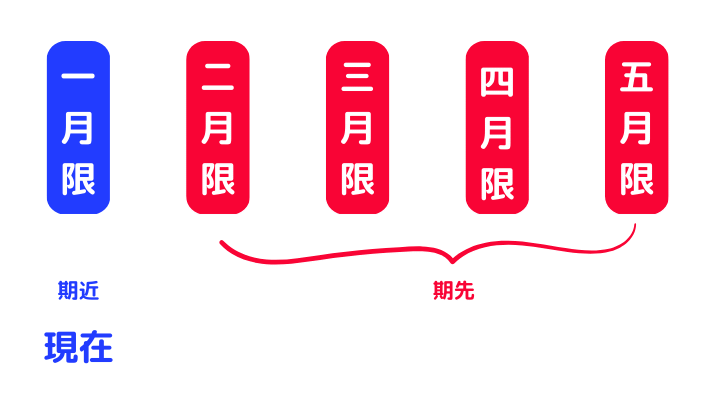

通常のオプション戦略では、同じ満期日のオプションを取り引きしますが、カレンダースプレッドは満期日が異なるオプションを取り引きします(満期日とは?)。

期近(きぢか)は一番近い日に開催されている取引で、期先(きさき)は期近以降に開催されている取引です。

現在に近いオプション(期近)を売って、ひとつ遠いオプション(期先)を買います。

期近と期先

カレンダースプレッドの組み合わせ(例)

- コール30,000円 1月限 売り+コール30,000円 2月限 買い

- プット28,000円 1月限 売り+プット28,000円 2月限 買い

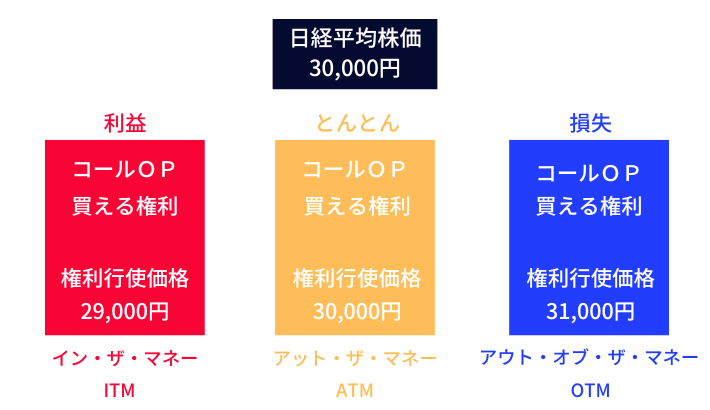

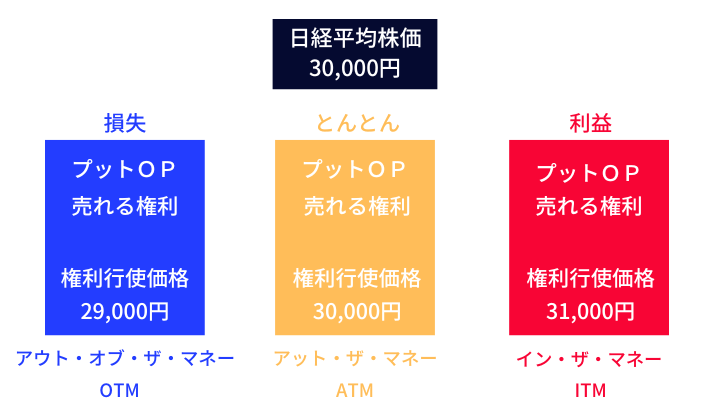

取り引きするオプションは、同じ権利行使価格の「コールとコール」「プットとプット」で組み合わせます(権利行使価格とは?)。

基本は同じ枚数で、権利行使価格はアット・ザ・マネー(ATM)付近です。

アット・ザ・マネーとは、権利行使価格と日経平均株価が同じで、損益がでていない状態のことです。

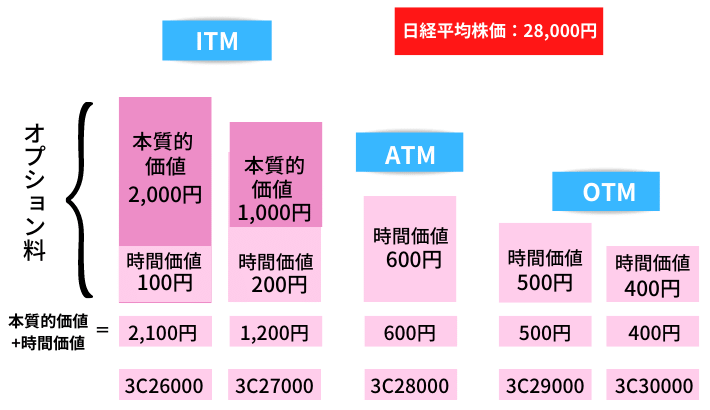

| コールオプション | プットオプション | |

| イン・ザ・マネー(ITM) | 日経平均株価>権利行使価格 | 日経平均株価<権利行使価格 |

| アット・ザ・マネー(ATM) | 日経平均株価=権利行使価格 | 日経平均株価=権利行使価格 |

| アウト・オブ・ザ・マネー(OTM) | 日経平均株価<権利行使価格 | 日経平均株価>権利行使価格 |

日経平均株価と権利行使価格

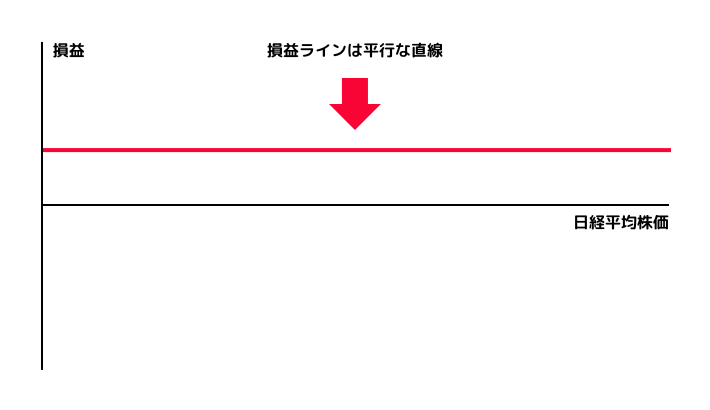

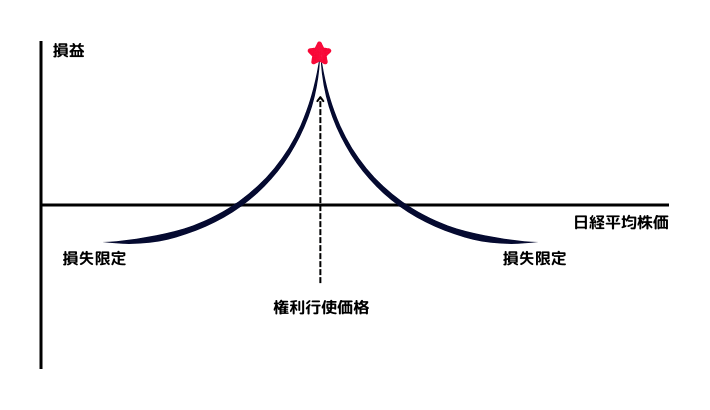

満期日と権利行使価格が同じオプションを売り買いすると、損益グラフは平行になります。

すなわち、どれほど相場が上下(図では左右)しても損益はまったくの0円です。

満期日が同じ

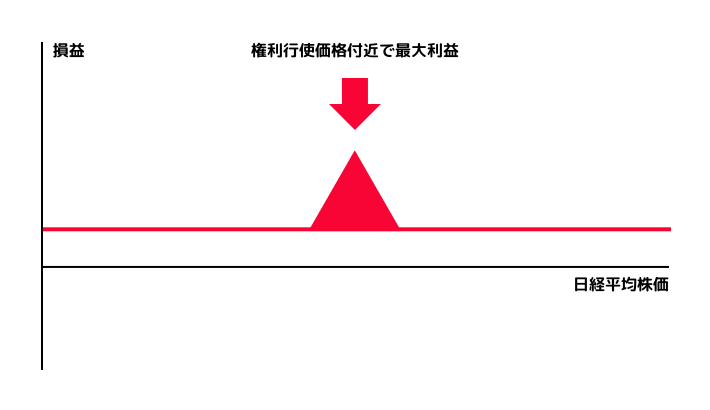

しかし、カレンダースプレッドは満期日が異なるので、権利行使価格付近が膨らむ損益グラフになります。

*期近の満期日に期先のオプションも決済する場合

満期日が異なる

期近の満期日に売りオプションが0円になると同時に、期先の買いオプションを、権利行使価格で売り決済したときが最大利益になるからです。

- 期近コール25,000円のオプションを100円で売った。

- 期先コール25,000円のオプションを120円で買った。

- 期近の満期日のSQ値が25,000円だった(SQ値とは?)。

- 期近コール25,000円は、期近の満期日に0円になるので100円の利益。

- 期先コール25,000円を、期近の満期日(日経平均株価25,000円)に反対売買(仮に80円)すれば40円の損失。

- 100円ー40円が最大利益になる。

最大損失は、支払いオプション料から受け取りオプション料を差し引いた金額になります。

最大損失になる場合は、売っている期近のIVが急上昇して期近オプションの価格が跳ね上がるときです。

しかし同時に決済するかぎり、期先より期近のオプション料が高くなることはありません。

なぜなら、期先のオプションの時間的価値が1か月分多いからです(本質的価値は期近も期先も同じ)。

*時間的価値と本質的価値については後述します。

- 最大利益=期近の売りオプションが0円(1)になり、期先の買いオプションが権利行使価格で売れた(2)場合

(1)売りオプションが0円(SQ決済)になると、受取オプション料が最大になるから。

(2)買いオプションを最も高くで売れるから(ATMで時間的価値が最大になる)。 - 最大損失=支払いオプション料ー受け取りオプション料

デルタ

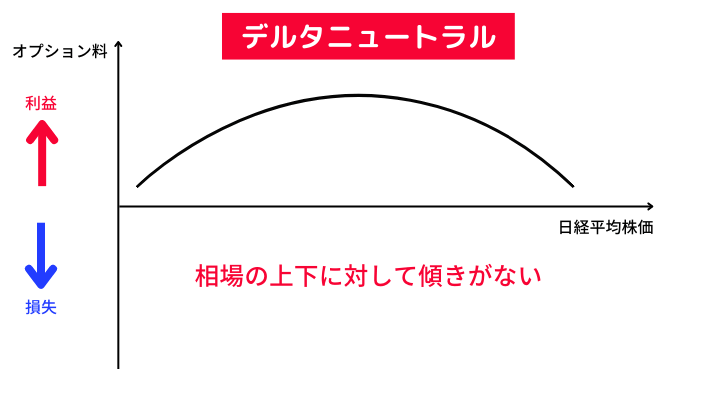

カレンダースプレッドは、同じ権利行使価格(ATM)のオプション売って買うので、相場の方向(上下)が気にならなくなります(デルタニュートラル)。

ATM付近のデルタはおおよそ0.5(期近・期先)なので、売り買いそれぞれのオプションを合計(売り買いで差し引き)すると、ほぼ0(ゼロ)になるからです。

デルタニュートラルの状態では、下図のように損益グラフの傾きが無くなります。

デルタニュートラル

すなわち、多少相場が上がっても下がっても、利益になるポジションなのです(ポジションとは?)。

カレンダースプレッドの損益図

上図のように、日経平均株価が少しくらい上がっても下がっても気になりませんが、大きく動くと損失になります。

カレンダースプレッドは、相場の上下ではなく「時間と心理」で利益をねらう戦略なのです。

セータ(シータ)

カレンダースプレッドは、同じ権利行使価格を売買するので、日経平均株価が上下に動いても一方の利益が他方の損失をカバーしてくれます。

また、セータは期先よりも期近のほうが大きいので、期近売りのカレンダースプレッドにはセータが味方です。

セータについては、オプション取引|セータとは?わかりやすく解説します!をご参考ください。

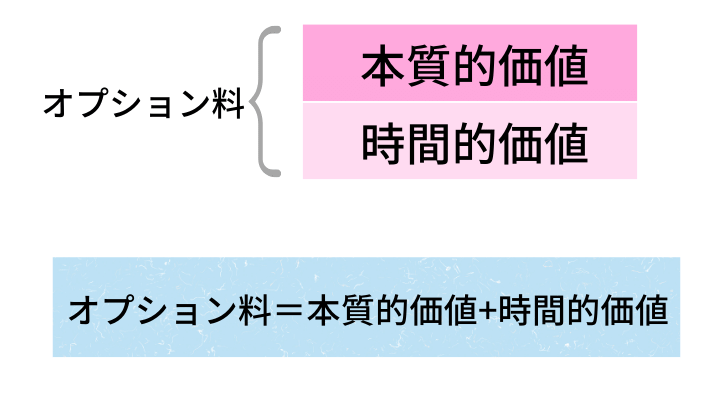

オプション料

したがって、本質的価値は変わらず(プラスマイナス0)に時間的価値の減少だけが利益になります(タイムディケイ)。

時間的価値の減少

本質的価値は、日経平均株価と権利行使価格との差額です。

要するに利益になります。

- コールオプションの本質的価値:日経平均株価ー権利行使価格

- プットオプションの本質的価値:権利行使価格ー日経平均株価

時間的価値は、OTMが「将来ITMになってくれるかもしれない」という期待値です。

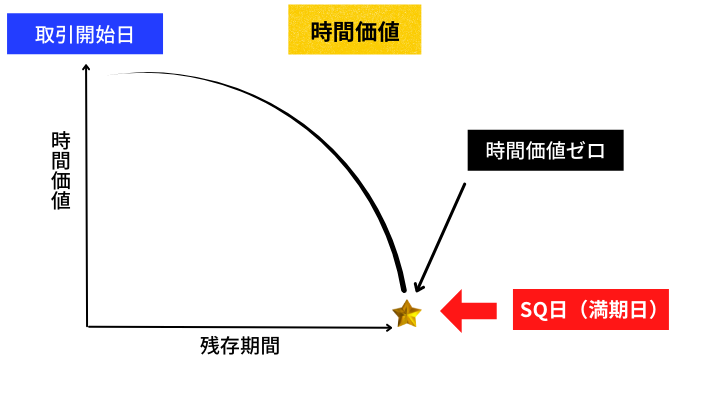

コールオプションの本質的価値と時間価値

上図の通り、時間的価値はATMで最大となり満期日に0円となります。

満期日には、取引できる時間は残っていないので当然ですね。

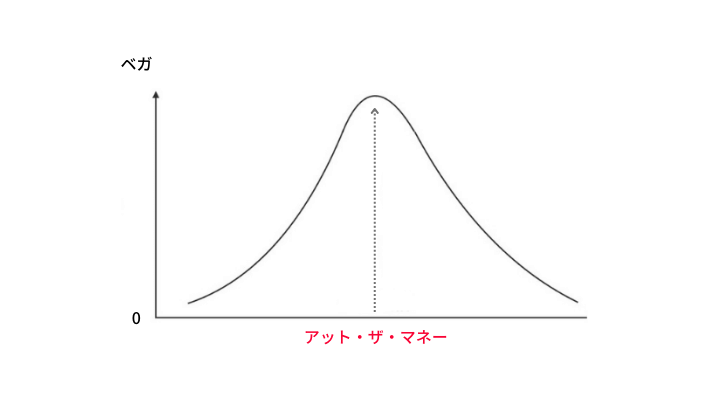

ベガ

カレンダースプレッドは、期近を売って期先を買う戦略。

ベガは必ず期先の方が大きいので、ベガロング(ベガが味方)になります。

ベガの働き

ベガについては、オプション取引|ベガとは?わかりやすく解説します!をご参考ください。

したがって、カレンダースプレッドはIVの上昇を期待する戦略です。

IVが上昇することで、ポジションがITMになる確率が高まる(時間的価値が大きくなる)ので、オプション料もはね上がります。

すると、期先の買いオプションの利益が期近の売りオプションの損失を上回り、ポジション全体で利益が出ます。

期先のベガが期近のベガよりも大きいからです。

逆にIVが下落すると、買いの損失が売りの利益を上回り損失になります。

クマ美ベガの存在はとても大きいわ!

くまケンベガは、全体の損益グラフを一気に上下させるんだモン。

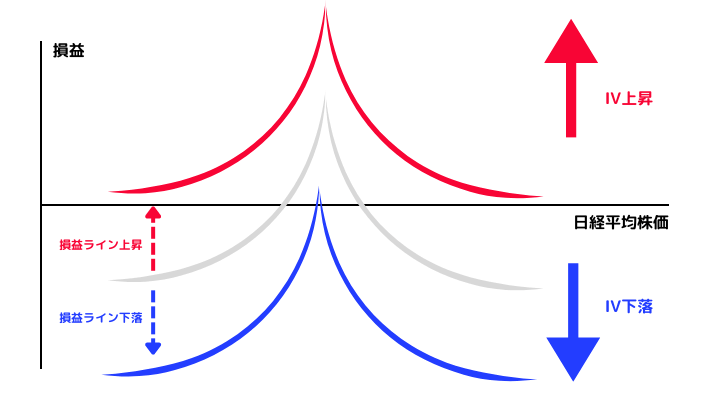

カレンダースプレッドの損益グラフは、下図のようにIVの大きさでグラフが上下します。

IVが上昇すると損益分岐点が左右に広がり、IVが下落すると逆に狭くなります。

IVによる損益グラフの変化

カレンダースプレッドのエントリーは、IVの低いときがねらい目です。

IVが高いか低いかの判断は、日経平均ボラティリティー・インデックスをご参考ください。

また、ベガはATMで最大になるので、ATMの権利行使価格(期先)を買うカレンダースプレッドには有利に働きます。

ベガはATMで最大

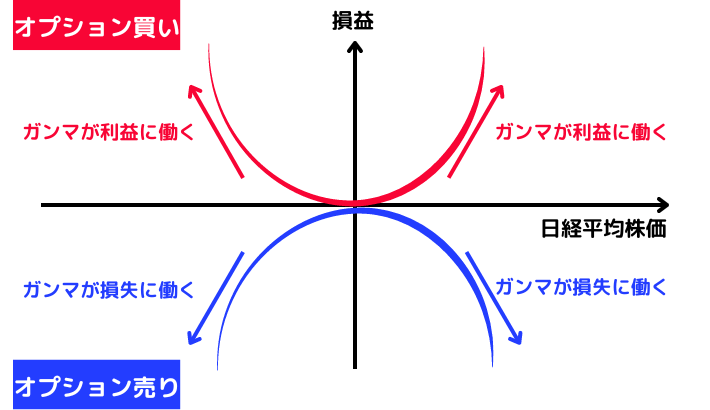

ガンマ

セータがカレンダースプレッドの味方なので、ガンマは敵になります。

【セータVSガンマ】

ガンマについて詳しくは、初心者向け|オプション取引のガンマとは?わかりやすく解説!をご参考ください。

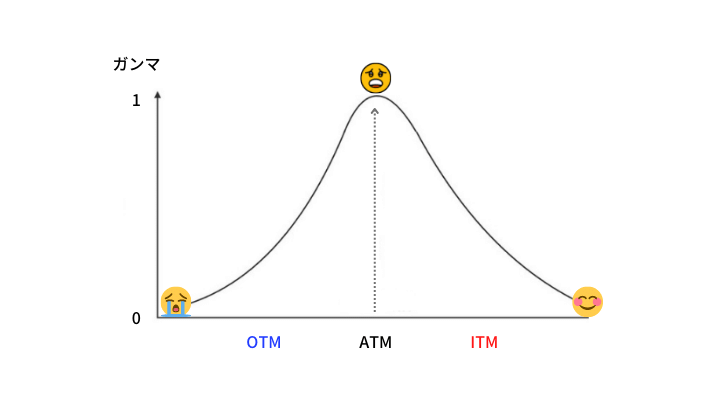

ガンマも期先よりも期近のほうが大きいので、期近売りはネガティブガンマです(ネガティブガンマとは?)。

したがって、相場は大きく動いてほしくないポジションになります。

ガンマの働き

上図のように、相場が上でも下でも(図では左右)大きく動くほど、売りポジションの損失は広がります。

ガンマを敵にすると怖いです。

またガンマも、セータやベガと同じようにATMで最大になります。

ガンマ

したがって、ATM付近のオプション料は大きく動きやすいです。

ATMの権利行使価格を売るカレンダースプレッドでは、ガンマの数値にはくれぐれも気をつけてください。

相場観と問題点

カレンダースプレッドは、期近のオプションと期先のオプションの価格差が開くことで利益になる戦略です

すなわち、高い期近のオプションを売って、安い期先のオプションを買えば利益になりやすくなります。

暴落直後で、期近が先に反応して期先よりもIVが高いときや、現在のIVが低くて、今後1か月ほどでIVが上昇しそうなときがねらい目です。

IVは、期近のほうが期先よりも敏感に反応しやすいですし、期先に選挙や重大な経済発表などが控えていれば、期先のIVが上がりやすくなります。

- 期近の満期日まで相場は動きそうもない。

- 期近のIVが期先とくらべて高い。

- 今後は期先のIVが上がるだろう。

カレンダースプレッドの問題点は以下の2点です。

- 期先の流動性が低い

- 期先のATMのオプション料が高い

日経225オプション取引の普及を心から願います( ´艸`)

まとめ

カレンダースプレッドは、日経平均株価が上がるか下がるかを気にしないポジション(デルタニュートラル)を作って、セータとベガで利益をねらう戦略です。

IVは、相場が大きく動いたとき(ほとんどが下落)に上昇しますが、カレンダースプレッドはガンマが敵なので、相場が大きく動いたときにはガンマで損失になります。

せっかくIVが上昇してベガで利益が出ても、ガンマが損失をだすのです。

カレンダースプレッドは、「矛盾した戦略」といえますね。

したがって...

「しばらく(期近)は相場が動きそうもないけど、来月(期先)には大きなイベントがあるので相場が大きく動きそう。」

日経平均株価に対して、上記のような思いを抱いたときこそがカレンダースプレッドの出番です。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント