クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

人生の資金計画(ライフプランニング)の手助けをする専門家が、ファイナンシャル・プランナー(以下FP)です。

本ブログでは、ライフプランニングと資金計画の「FPの業務」「6つの係数」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

FPの業務

豊かなライフプランを実現させるためには、しっかりとした資金計画が必要です。

FPの基本

- 【顧客の利益を優先】~顧客の利益を最優先にする

- 【顧客情報を漏らさない】~顧客からの了解を得たら、○○士(弁護士・税理士など)に伝えても良い

- 【顧客に十分な説明をする】~顧客が理解するまで十分に説明する

覚えておきたい2つの法律

不適切な勧誘による契約や、消費者に不利な内容の契約を取り消せる。

- 個人にだけ適応

- 悪い契約の内容を知った日(追認)から原則1年以内

- 契約した日から5年間

金融商品販売業者等が重要事項を説明せずに顧客が損失を出した場合、金融商品販売業者等は賠償責任を負う。

- 個人だけではなく法人にも適応

- プロの投資家には適応しない

- 国内商品先物・ゴルフ会員権は対象外

クマ美消費者契約法と金融サービス提供法。

くまケンしっかりと覚えておくモン。

関連法規(かんれんほうき)

FPの仕事内容は範囲が広いので、以下の○○士しかやってはいけない業務と被ってしまう恐れがあります。

禁止事項をしっかりと覚えておきましょう。

金融商品取引業者に登録していないと、投資判断の助言・顧客資産の運用をしてはいけない。

ただし、金融商品の一般的な説明はしても良いです。

保険募集人の資格をもっていないと、保険の募集や勧誘をしてはいけない。

ただし、保険の説明や試算はしても良いです。

税理士の資格をもっていないと、具体的な税務相談や税務署類の作成をしてはいけない。

ただし、仮の数字で税金を計算したり一般的な税法の説明はしても良いです。

社会保険労務士の資格をもっていないと、社会保険に関する書類の作成や提出の代行をしてはいけない。

ただし、社会保険についての一般的な説明や試算はしても良いです。

弁護士の資格をもっていないと、具体的な法律相談や法律事務(一般的も含む)を行ってはいけない。

ただし、一般的な説明やセミナー開催はしても良いです。

クマ美”士業”は独占なのね。

くまケンたとえ無料でも、行ってはいけないんだモン。

著作権(ちょさくけん)

知らずに著作権に触れていることがよくあります。

他人の著作物を使うときには、原則的に著作者の承諾が必要です。

ただし、以下の場合には自由に使用できます。

- 家族などの限定で使う場合

- 法令・条例など

- 国や地方公共団体が公表している統計や資料

ライフプランニング

顧客からさまざまな情報を集めてライフプランニングをすることで、顧客のすばらしい人生を支援します。

ライフプランニングは、以下の手順で進めます。

顧客との信頼を作ります。

顧客から収入・家族構成・目標などの情報を仕入れます。

ライフイベント表・キャッシュフロー表・個人バランスシートを作って、顧客の資金面の問題点を見つけます。

問題点を解決するためのプランを作って、顧客に説明します。

プランの実行を支援します。

プランの内容を定期的に見直します。

クマ美1~3は顧客の単語だわ。

くまケン4~6はプランの単語だモン。

ライフイベント表

ライフイベント表には、将来の家族のイベントを記入します。

イベントを表に書き込むことで、将来像が見えてきます。

ライフイベント表

| 経過年数 | 現在 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 父の年齢 | 35歳 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 |

| 母の年齢 | 30歳 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| 子の年齢 | 5歳 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 父のイベント | 家の購入 | 車の買替 | 起業 | ||||||||

| 母のイベント | パート開始 | ||||||||||

| 子のイベント | 小学入学 | 中学入学 | |||||||||

| 必要な資金 | 2,000万円 | 100万円 | 500万円 |

クマ美必要な資金は、現在の価値を入れるのよ。

くまケン物価の上昇は無視するんだモン。

キャッシュフロー表

キャッシュフロー表は、将来の収支状況(お金の出入り)と貯蓄残高(お金の残高)を、ライフイベント表をもとにして作成します。

収入欄には、給与などの収入ではなく、所得税などを差し引いた可処分所得(かしょぶんしょとく)を記入します。

キャッシュフロー表

| 変動率 | 現在 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | |

| 給与収入 | 1% | 500 | 505 | 510 | 515 | 520 | 526 | 531 | 536 | 541 | 547 | 552 |

| その他収入 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||||

| 収入合計 | 500 | 505 | 510 | 615 | 620 | 626 | 631 | 636 | 641 | 647 | 652 | |

| 基本生活費 | 1% | 200 | 202 | 204 | 206 | 208 | 210 | 212 | 214 | 217 | 219 | 221 |

| 住居費 | 100 | 100 | 100 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | |

| 教育費 | 1% | 10 | 10 | 10 | 10 | 10 | 11 | 11 | 11 | 11 | 11 | 12 |

| 保険料 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | |

| その他支出 | 1% | 20 | 20 | 20 | 21 | 21 | 21 | 21 | 21 | 22 | 22 | 22 |

| 一時的支出 | 200 | 100 | 500 | |||||||||

| 支出合計 | 345 | -547 | 349 | 402 | 404 | 506 | 409 | 411 | 415 | 917 | 420 | |

| 年間収支 | 155 | -42 | 161 | 213 | 216 | 120 | 222 | 225 | 226 | -270 | 232 | |

| 貯蓄残高 | 1% | 500 | 463 | 629 | 848 | 1,072 | 1,203 | 1,437 | 1,676 | 1,693 | 1,440 | 1,686 |

- 変動率=昇給率(給与収入)や物価上昇率(基本生活費など)

- 収入合計=年間収入(可処分所得)

- 支出合計=年間支出

- 年間収支=収入合計から支出合計を引いた金額

- 貯蓄残高=その年の貯蓄額

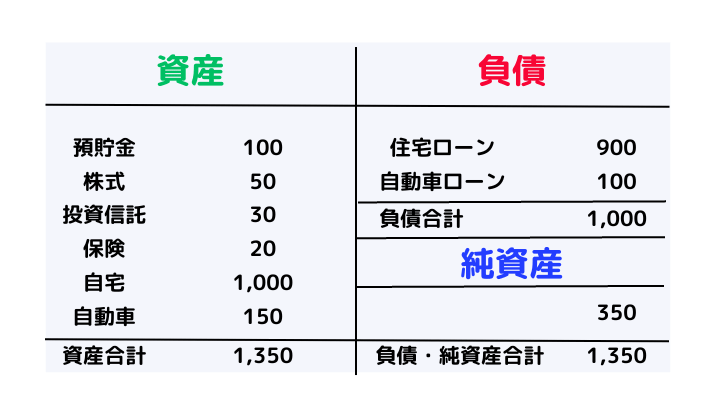

個人バランスシート

顧客の資産と負債のバランスを、表にしたものをバランスシートといいます。

資産は時価を、負債にはまだ返済していない金額を記入します。

個人バランスシート

資産の欄は、預貯金・株式・保険(解約返戻金)・自宅・自動車などで、負債の欄は、ローンなどの未返済です。

資産合計(左)と負債・純資産合計は、必ず同じになります。

純資産が多いほど、お金持ちです( ´艸`)

6つの係数

資産を簡単に計算できる、6つの係数について解説します。

6つの係数は、3つに分けると覚えやすいです。

まとまった資産を運用

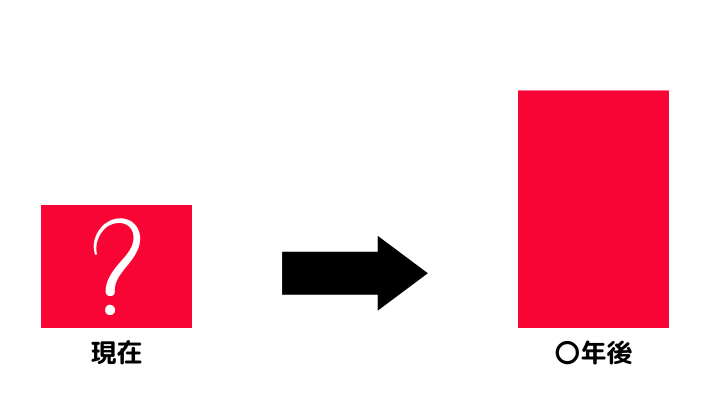

【終価係数(しゅうかけいすう)】

今ある資産を、一定の期間複利運用したら将来(終)いくらになるか?

【現価係数(げんかけいすう)】

複利運用しながら、〇年後に一定の資産を貯めるには、資産は現在(現)いくらあれば良いか?

積立で資産運用

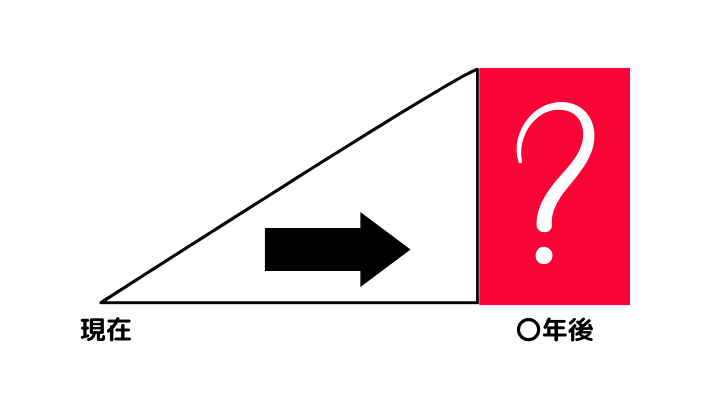

【年金終価係数(ねんきんしゅうかけいすう)】

毎年、複利運用で一定の金額を積み立てると、〇年後は(終)いくらになるか?

【減債基金係数(げんさいききんけいすう)】

複利運用をしながら、〇年後に一定の資産を貯めるには、毎年いくら積み立てれば良いか?

受けとりながら資産運用

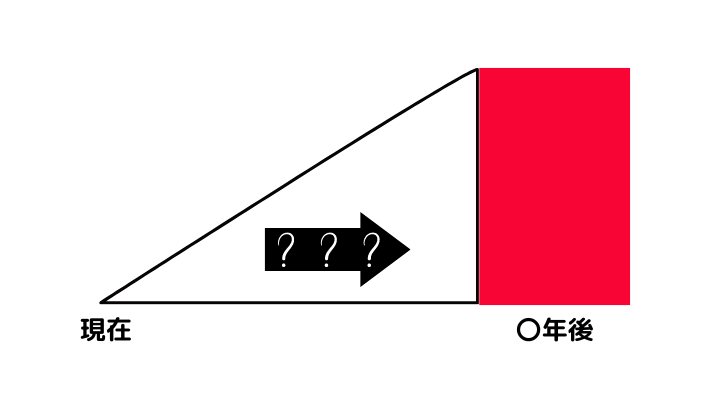

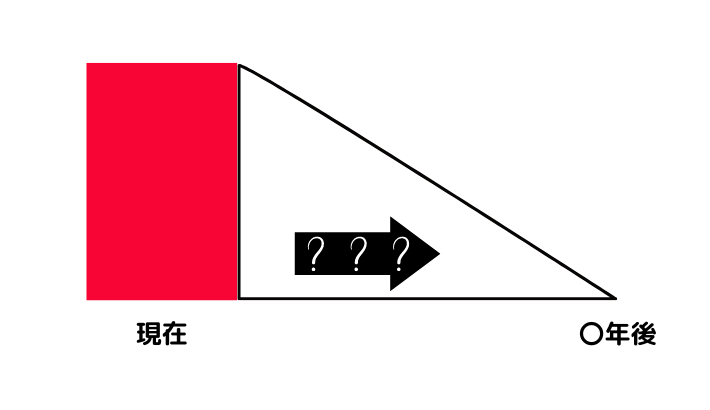

【資本回収係数(しほんかいしゅうけいすう)】

〇年間、資産を複利運用しながら一定の金額を受けとる場合、毎年いくら受けとれるか?

【年金現価係数(ねんきんげんかけいすう)】

〇年間、複利運用しながら毎年一定の金額を受けとるには、資産は現在(現)いくあれば良いか?

実際の計算は、それぞれの係数を問題にでている金額に掛けるだけです。

*試験では6つの係数値は与えられます。

それではまた次回。

コメント