クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

人生の資金計画(ライフプランニング)の手助けをする専門家が、ファイナンシャル・プランナー(以下FP)です。

本ブログでは、ライフプランニングと資金計画の「教育資金」「住宅資金」「老後資金」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

3大資金

人生における3大資金(教育・住宅・老後)について、それぞれ解説します。

教育資金

こども保険(学資保険)

民間の保険会社で販売されており、お祝い金や満期保険金を受けとれます。

こども保険の特徴は、親などの契約者が死亡or高度障害となった場合、以降の保険料を支払わなくてもお祝い金や満期保険金を受け取れる点です。

また契約者が死亡した後に、満期まで年金として受けとれる育英年金もあります。

国の教育ローン

教育ローンには、公的ローン(教育一般貸付)と民間ローン(銀行など)があります。

対象の学校は高校からです。

*中学校卒業以上の人を対象とする就業年限が6か月以上の教育施設

公的ローン(教育一般貸付)

| 融資元 | 日本政策金融公庫 |

| 融資限度額 | 350万円(学生1人)*450万円もあり |

| 融資金利 | 固定金利 |

| 融資期間 | 最長18年 |

| 資金使途 | 入学金・授業料・教材費・家賃・通学費・パソコン購入費・国民年金保険料など |

奨学金制度

貸与型

さまざまな奨学金制度がありますが、日本学生支援機構が代表的な奨学金制度です。

奨学金には、第1種(無利息)と第2種(有利息)があり、学力や所得制限があります。

対象の学校

- 大学院

- 大学(学部)

- 短期大学

- 高等専門学校

- 専修学校(専門課程)

保証制度

- 人的保証制度=親(原則)が連帯保証

- 機関保証制度=保証機関が連帯保証(保証料を支払う)

| 第1種 | 第2種 | |

| 学力・所得制限 | きびしい | ゆるやか |

| 利息 | 無利息 | 上限年利3%(在学中は無利息) |

| 返済期限 | 卒業後最長20年 | 卒業後最長20年 |

給付型

日本学生支援機構による、返済する必要のない奨学金制度もあります。

世帯収入や資産の条件を満たし、進学先で学ぶ意欲がある学生が対象です。

クマ美国の教育ローンと奨学金制度を一緒に使えるのかしら?

くまケン大丈夫、その2つは併用できるんだモン。

住宅資金

住宅ローンの金利

住宅ローンの金利は、固定金利型・変動金利型・固定金利期間選択型の3つです。

固定金利型

申込開始から返済終了まで、ずっと同じ金利です。

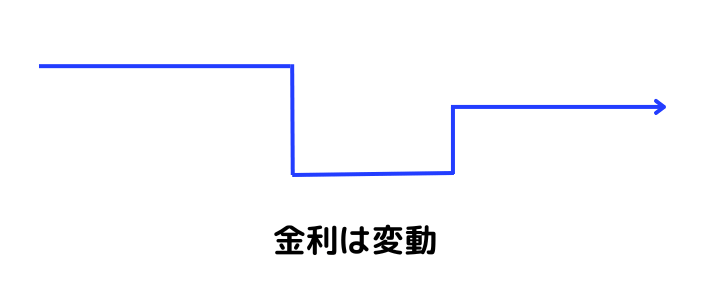

変動金利型

金利は半年毎(年に2回)に見直されて、返済額は5年に一度見直されます。

どれほど金利が上がっても、返済額は1.25倍までです。

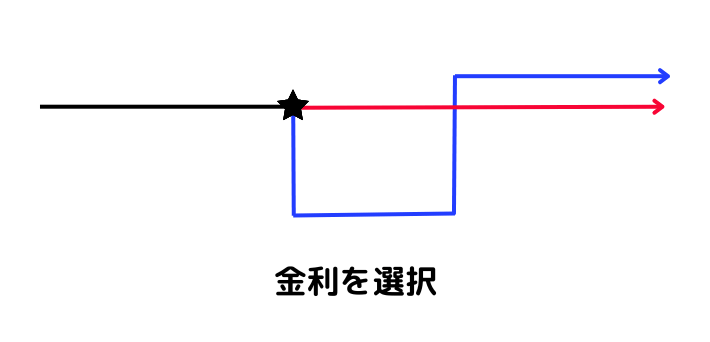

固定金利期間選択型

固定金利からはじめて、一定期間後に固定か変動か選択します。

固定金利の期間が長いほど、金利(固定金利の期間)は高くなります。

住宅ローンの返済方法

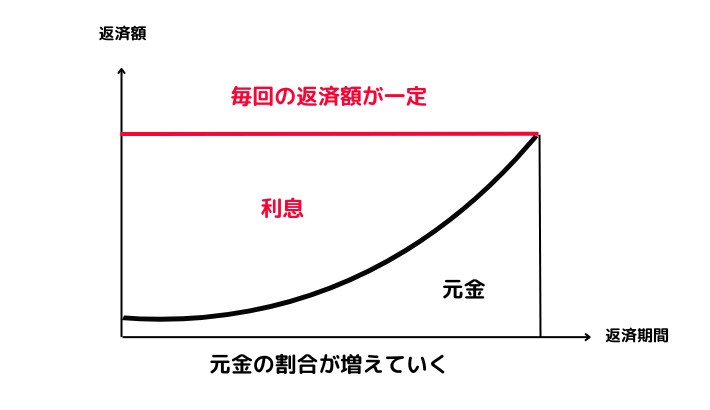

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

元利均等返済

元金と利息の合計返済額が一定です。

元金均等返済

元金の返済額が一定です。

クマ美

クマ美条件が同じであれば、総返済額は元金均等返済の方が少なくなるわ。

くまケン元金均等返済の方が、元金部分が早く減っていくからだモン。

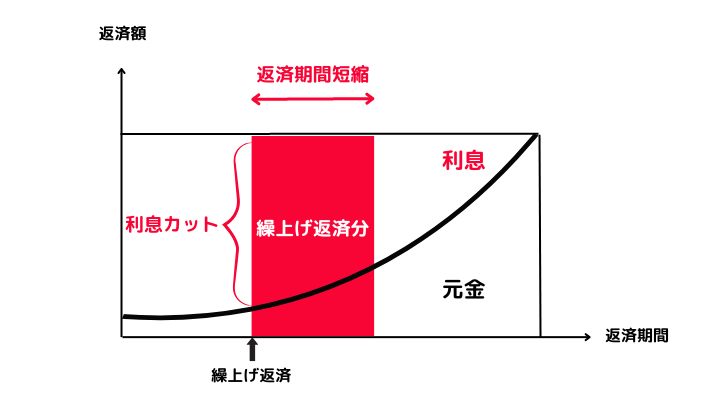

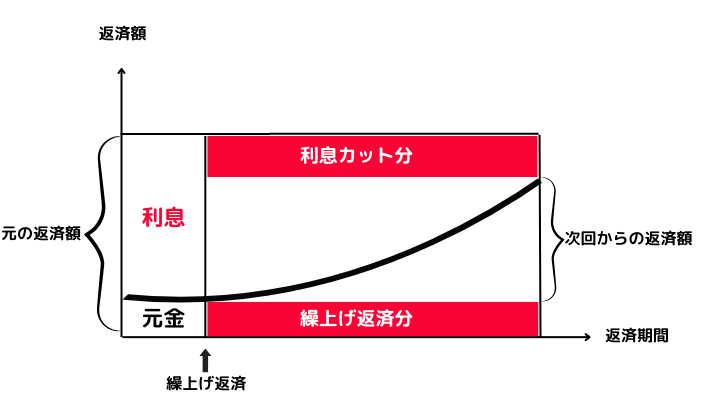

住宅ローンの繰上げ返済

住宅ローン元金の一部やすべてを返済することを、繰上げ返済といいます。

繰上げ返済することで、返済した分の利息が減ります。

繰上げ返済の方法は、期間短縮型と返済額軽減型です。

期間短縮型

返済額軽減型

クマ美

クマ美期間短縮型の方が、利息の減りが大きいわ。

くまケン住宅ローンの期間が短くなるからだモン。

住宅ローンの種類

主な住宅ローンは、財形住宅融資(公的ローン)とフラット35(民間ローン)です。

財形住宅融資

| 融資の条件 | 財形貯蓄を1年以上継続して積み立て、貯蓄残高が50万円以上ある |

| 融資できる金額 | 財形貯蓄残高の10倍以内(最高4,000万円)で、購入価格の90%以内 |

| 融資金利 | 5年固定金利(5年ごとに金利の見直し) |

フラット35

| 融資の条件 | 原則として申込日に70歳未満 総返済負担率が、 ・年収400万円未満は30%以下 ・年収400万円以上は35%以下 |

| 融資できる金額 | 最高8,000万円(購入価格・建設資金の100%) |

| 対象となる住宅 | 本人・親族が済むための住宅 ・床面積70㎡以上(一戸建て等) ・床面積30㎡以上(マンション等) リフォームのみには適用されない |

| 返済期間 | 最長35年(完済時の年齢は80歳以下) |

| 融資金利 | 固定金利(融資実行日の金利が適用される) 金利は金融機関で異なる |

| その他 | 保証人・保証料は不要 繰上げ返済の手数料は無料で、 ・窓口での繰上げ返済=100万円~ ・インターネット返済=10万円~ |

住宅資金の制度

財形貯蓄制度

財形貯蓄制度は、従業員の給料から天引きで貯蓄する制度です。

以下のいずれかを利用していれば、財形住宅融資を受けられます。

- 一般財形貯蓄

- 財形住宅貯蓄

- 財形年金貯蓄

- 契約時の年齢が55歳未満

- 積立期間は5年以上

- 財形年金貯蓄と合わせて、元利合計550万円までの利子が非課税

- 払い出しには、床面積や構造などの要件がある

団体信用生命保険(団信)

住宅ローンを返済中に契約者が死亡した場合、遺族が残債を支払う必要がない制度を団体信用生命保険といいます。

フラット35の支払い額には、団体信用生命保険の保険料が含まれています。

住宅ローンの借換え

金利が低い住宅ローンに組み直すことを、借換えといいます。

- 公的ローンへの借換えはできない

- 借換えにはローン手数料などの費用がかかる

- 団体信用生命保険は契約し直す

老後資金

老後資金の元となる貯蓄などの資金が、シミュレーションした金額よりも少ない場合は、積立などを増やす計画を立てる必要があります。

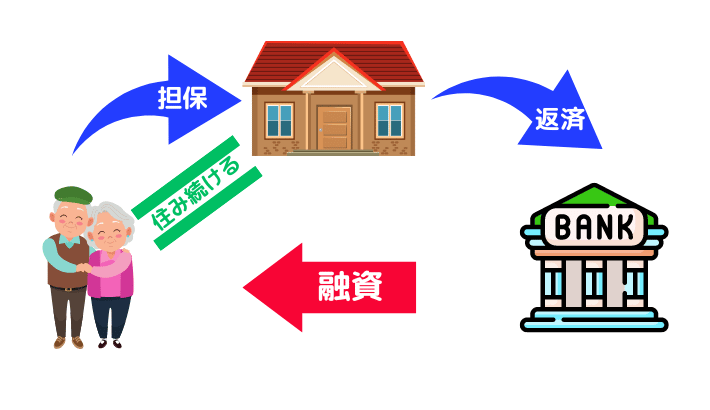

シニア向けに、リバースモーゲージというローン制度があります。

リバースモーゲージ

現在住んでいる自宅を担保に融資を受けられて、死亡したら自宅を売却などして返済に充てます。

自宅に住みながら融資を受けられる点がメリットです。

それではまた次回。

コメント