クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

本ブログでは、タックスプランニングの「消費税」について要約しています。

FP3級では消費税は学びませんでした。

消費税は、日常生活において最も身近で気にもなる税金です。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

消費税

消費税は、モノやサービスに課される間接税です。

課税対象となる取引

消費税の課税対象は、以下の要件をすべて満たす取引です。

- 日本国内の取引

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡・貸付、サービスの提供

上記の要件を満たさない取引は、不課税取引といいます。

ただし、上記4つの条件を満たしていても、消費税のかからない取引(非課税取引)があります。

- 株式・公社債などの譲渡

- 商品券・切手・印紙などの譲渡

- 保険料

- 土地の譲渡

- 行政手数料

- 出産費用

- 住宅の貸付

*住宅の譲渡・テナント貸付は課税

消費税率

消費税は10%(国税7.8%・地方税2.2%)ですが、食料品・新聞の定期購読料は8%です。

納税義務者

消費税の課税対象となる取引を行う事業者は、消費税の納税義務者です。

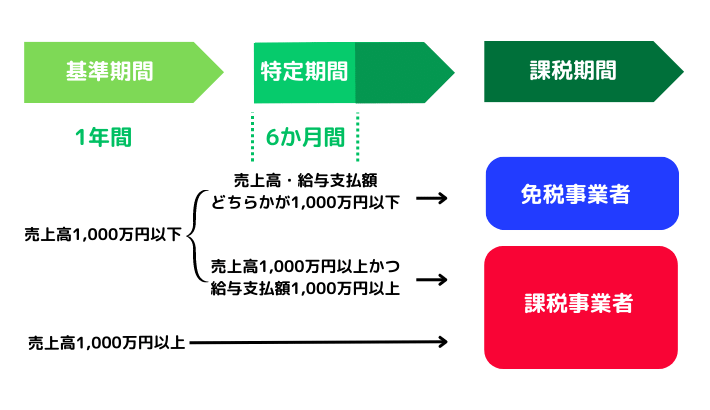

納税義務の判定は、以下2つの期間で判定されます。

- 個人=前々年(2年前)

- 法人=前々事業年度(2つ前の年度)

- 個人=前年の1月1日~6月30日

- 法人=前事業年度の前半6か月間

課税売上高・給与支払額1,000万円が、判定の基準になります。

準備期間と特定期間

新規開業における消費税

当初2年間(2事業年度)は、基準期間が存在しません。

したがって、新規開業の2年間は免税事業者となります。

ただし

- 資本金1,000万円以上の新設法人は基準期間がなくても課税事業者

- 2年目の特定期間で1,000万円を超えた場合は課税事業者

消費税課税事業者選択届出書

免税事業者は、「消費税課税事業者選択届出書」を提出すれば、課税事業者になれます。

届出の提出は、適用を受ける課税期間の初日の前日までです。

なお、最低2年間は、課税事業者を続けなければいけません。

クマ美課税事業者は、消費税の還付を受けられるわ。

くまケン課税事業者のメリットだモン。

消費税額の計算

消費税の税額計算には、「原則課税制度」「簡易課税制度」の2つがあります。

税額の計算

納付税額=課税売上にかかる消費税額ー課税仕入れにかかる消費税額(仕入税額控除)

納付税額がマイナスであれば、還付税額になります。

納付税額=課税売上にかかる消費税額ー(課税売上にかかる消費税額×みなし仕入れ率)

簡易課税制度では、消費税の還付は受けられません。

みなし仕入れ率

| 第1種 | 第2種 | 第3種 | 第4種 | 第5種 | 第6種 |

| 卸売業 | 小売業 | 建設業 | その他 | 金融・サービス業 | 不動産業 |

| 90% | 80% | 70% | 60% | 50% | 40% |

簡易課税制度を受けられる要件

- 課税売上高が5,000万円以下

- 簡易課税選択届出書を提出(最低2年間は継続)

インボイス制度

消費税の仕入税額控除を利用できるのは、「適格請求書発行事業者」が発行した「適格請求書」に記載された消費税額だけです。

経過措置

免税事業者からの仕入れについて、仕入れ税額のうち、一定の割合を控除できる経過措置があります。

経過措置

| 経過措置期間 | 2023年10月から3年間 | 2026年10月から3年間 |

| 控除割合 | 8割 | 5割 |

支援措置

免税業者からインボイス発行事業者になった場合、売上にかかる消費税額の2割を、消費税の納付税額にできます。

対象期間は、インボイス制度開始から2026年9月30日を含む課税期間です。

消費税の申告と納付

消費税の確定申告と納付期間は、以下の通りです。

| 法人 | 課税期間(事業年度)終了日の翌日から2か月以内 |

| 個人事業主 | 課税期間の翌年1月1日から3月31日まで |

前の期間に納めた消費税額(地方消費税額を含めない)が48万円を超える場合、中間申告が必要です。

それではまた次回。

コメント