くまケン

くまケンせっかく投資をはじめるのなら、ガツンと短期間でもうけたいモン。

クマ美

クマ美投資をはじめたいけど、何からはじめればいいのかわからないわ?

お二人の気持ちはよくわかります。

しかし残念ながら、本記事で紹介する投資信託は、短期間でガツンともうけることはできません。

逆に短期間ではマイナスになることさえあります。

投資信託は短期投資には向いていませんが、商品選びさえ間違わなければ、長期的にはほぼ確実にもうけられる金融商品です。

しかも100円からでも自分のお金で投資をはじめることで、お金に愛着がわいて世の中の情報に敏感になっていきます。

これから投資をはじめたいと考えている方には、まずは投資信託からはじめることをオススメします。

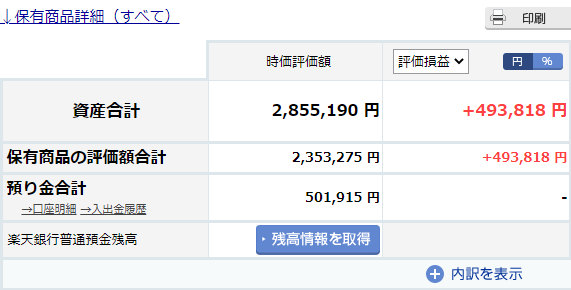

上の表は、わたし自身が約3年ほど、楽天証券でコツコツと積み立てた投資信託の評価額です。

235万円ほどの積立投資で49万円ほどの利益がでています。

コツコツと投資信託でお金を増やしながら、自らの成長も高めてみませんか?

本記事を読むことで、投資信託のすばらしさを理解していただけると幸いです。

投資信託の世界へようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

投資信託とは?

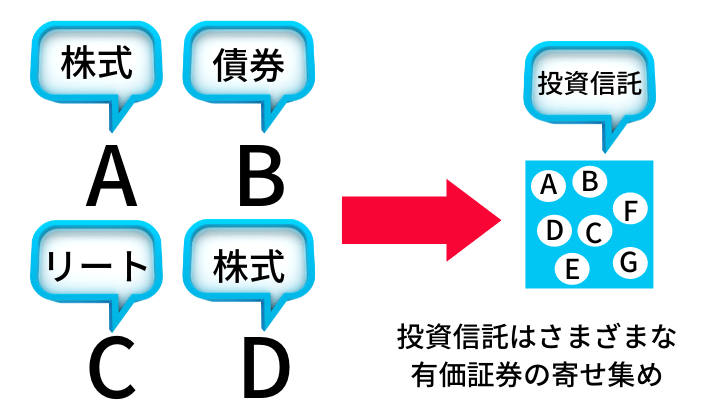

投資信託は有価証券の寄せ集め

さまざまな有価証券の寄せあつめである、投資信託について説明します。

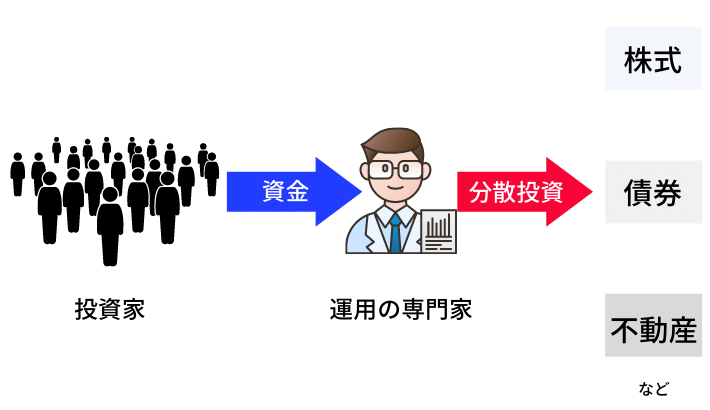

分散投資

卵を1つに盛っているカゴを落としたら、盛っている卵はすべて割れてしまいます。

しかし卵をいくつかのカゴにわけて盛っていたら、1つのカゴを落として卵がわれたとしても、ほかのカゴの卵は大丈夫です。

上記の格言を、ものの見事に再現したものが投資信託。

すなわち投資信託は、資産運用のプロが、我々から集めたお金を株式や債券などで運用してくれる金融商品です。

ひとつの投資信託にはさまざまな銘柄が組み込まれています。

投資信託の流れ

投資信託は、美味しそうなおかずがいっぱい詰まったお弁当のようなものなのです。

たとえひとつの銘柄の価格が下がっても、ほかの銘柄が値下がりを補ってくれます。

お弁当にたとえると、嫌いなおかずがひとつあっても他のおかずが美味しけれ満足しますよね。

投資信託は分散投資の代表といっても過言ではありません。

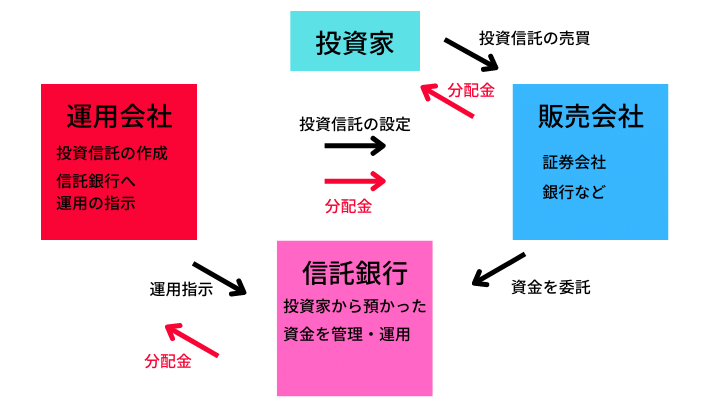

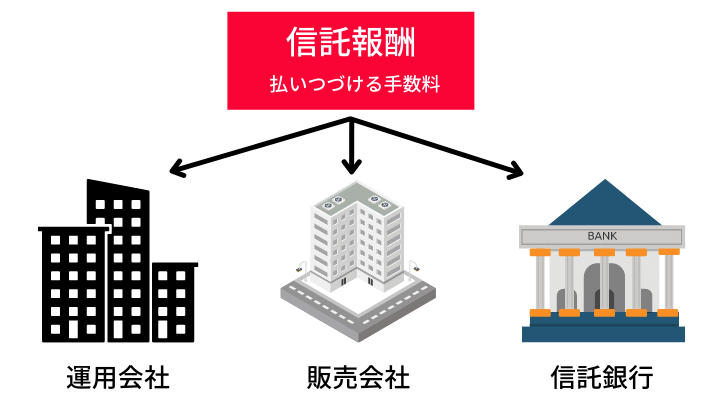

投資信託には3つの機関

投資信託は、「販売会社」「信託銀行」「運用会社」の3機関で成りたっています。

それぞれの役割と、運用のしくみは下図のとおりです。

投資信託の3機関

証券会社や銀行などの「販売会社」は、投資家に「運用会社」が作った投資信託を販売して運用資金を集める。

集められた資金は「信託銀行」で管理される。

資産運用を計画・指示するのは「運用会社」の仕事。

「運用会社」の指示をうけて、「信託銀行」が金融市場で金融商品を売買する。

投資信託は、個別銘柄についてまったくの無知でも、銘柄選びから運用まですべて資産運用のプロが行ってくれます。

したがって初心者の方に、もっともオススメできる金融商品といえるのです。

投資信託を積み立てるメリット

投資信託を積み立てるメリットは3つの分散投資

- 銘柄の分散|中身の異なる複数の資産を組みあわせる。

- 地域の分散|複数の地域(先進国・新興国)を組みあわせる。

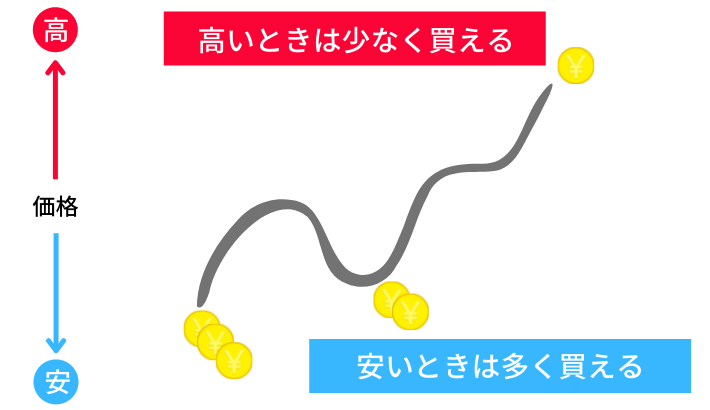

- 時間の分散|価格が安いときにたくさん買えて、価格が高いときには少なく買える(ドルコスト平均法)。

それぞれ説明していきます。

一般的に株式と債券は、経済状況に応じて反対の値動きをすることが多いです。

したがって、株式と債券を組み合わせることによりリスクを減らせます。

先進国と新興国などのように、異なる地域の資産を組みあわせることで、世界情勢の変化に対してリスクを減らせます。

一度に大金を投資するのではなく、一定の時間を置いて少ないお金を定期的に投資をすることで、価格が高いときには少なく、価格が低いときには多く投資ができます。

時間の分散(ドルコスト平均法)は、積立投資の最大のメリットです。

価格が安いときにたくさん買えて、価格が高いときには少なく買えるすばらしい投資方法。

ぜひ、投資信託を定期的に積み立ててください。

ドルコスト平均法

投資信託のデメリット

投資信託のデメリットは2つ

- 個別銘柄の保有には手数料はかからないが、投資信託を保有すると手数料がかかる。

- 元本割れのリスクがある。

投資信託は資産運用のプロに資産の運用を任せるため、一定の手数料がかかります。

*投資信託の手数料については後述

投資にリスクはつきものですが、投資信託にも元本割れの可能性が少しはあります。

投資信託は元本割れすることがあるのであれば、やはり預貯金がいいのでしょうか?

つぎは、預貯金について説明します。

預貯金は元本保証?

金融投資に元本保証を求めるのであれば、基本的には預貯金しかありません。

ただし預貯金はリターンが少ないですし、ましてや低金利の時代ではインフレによりお金の価値は下がる一方です。

たとえば100万円銀行に預けて1年後に10円の利子がついても、1年前は100万円で買えたモノが1年後に101万円になっていたら資産は目減りしたことになります。

たとえ元本が保証されていても、お金の価値が下がりつづければ、元本が減っていることと同じであることはわかっていただけたと思います。

お金の価値は下がっているのに、銀行に貯金(超低金利)だけというのは、日ごとに財産が減少しているのと同じことなのです。

日本国内における預金金利は、0.001%~という超低金利。

100万円を1年間銀行に預けても、受けとる金利はわずか10円にしかなりません(税金は省略)。

おおげさに言えば、預貯金は金融投資によって収益を得る機会を失っているともいえるでしょう。

それならば、短期間でガツンともうけられなくても、長い目で見ればもうかる確率の高い投資信託がいいのではないでしょうか?

つぎは、長期投資について説明します。

投資信託は長期投資向き

預貯金の金利とはケタが違いすぎますね。

くり返しになりますが、投資信託は短期的にはマイナスにもなりうる金融商品です。

短期でもうけたいならFXや暗号資産でしょう。

- FXについて>>FX|初心者は数百円の小遣い程度の稼ぎから始めましょう!

- 暗号資産について>>暗号資産|ドルコスト平均法で積立投資をオススメします!

ただし、短期でもうける投資にはかなりのリスクがともないます。

また、”ドキドキハラハラ” でこころとからだにやさしくないです

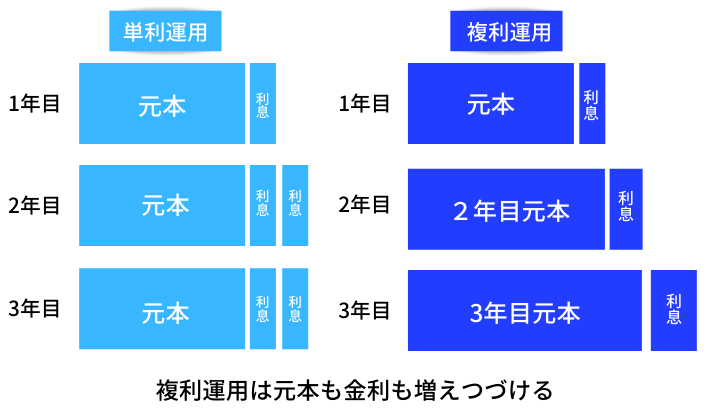

同じ年5%の運用でも複利は元本に利息が加算されていくので、年数が長くなるほど利息分の増加が加速して資産は「雪だるま式」に増えやすい。時間がたてばたつほど単利との差は大きくなる。

投資信託でも「分配金」を出さないタイプを選んだり、分配金を受け取らず再投資に回したりすることで複利の恩恵を受けられる。長期で資産づくりに取り組む投資家こそ、「複利パワー」をうまく活用したい。

日本経済新聞

投資信託は、運用期間が長ければ長いほどお金を増やしやすい金融商品。

分配金を毎年投資元本に組み入れていけば、複利の効果を発揮するからです。

複利運用

投資信託は雪だるまのように、複利の効果で増え続けていきます。

投資信託は、自動で分配金を再投資に設定すれば税金がかかりません。

非課税で投資元本が増えていくのです。

投資信託に魅力を感じてきましたか?

つぎは、究極の投資信託について説明します。

まずは「つみたてNISA」から始める

2022年12月23日に「令和5年度税制改正大綱」が閣議決定されて、2024年1月から「つみたてNISA」の内容が大きく変わります。

前述のように、投資信託は分配金を再投資することにより税金がかかりません。

税金がかからずに複利で資産が増えていく投資信託。

くまケン投資信託も、いつかは売却するときがやって来るんだもん。

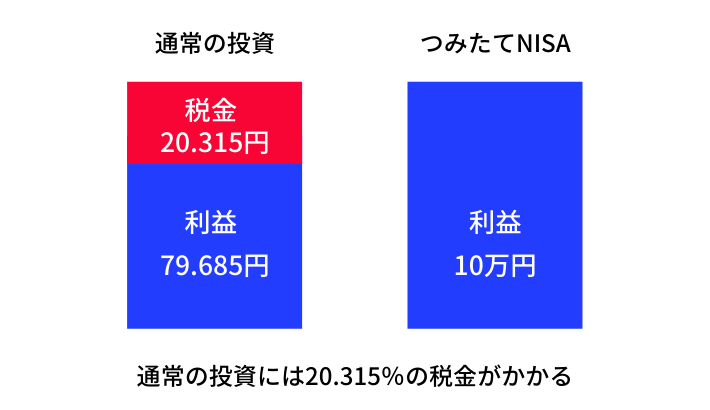

投資信託を売却する場合、ほかの金融投資と同じように売却益には20.315%の税金がかかります。

しかし「つみたてNISA」で投資信託を行うと、投資信託の売却益に上記の税金がかからないのです。

もちろん分配金にも税金は一切かかりません(分配金とは?)。

つみたてNISAには税金がかからない

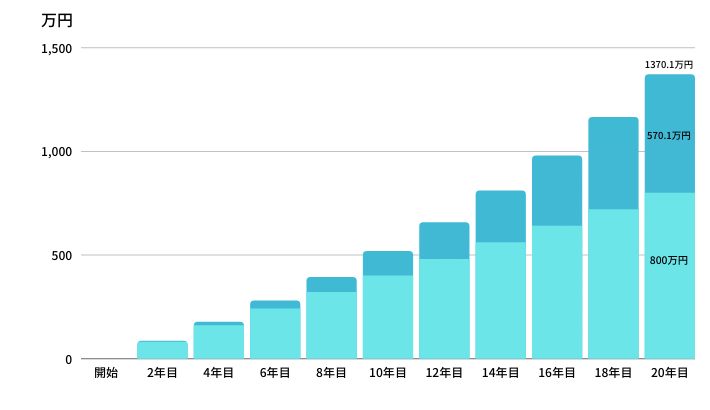

つみたてNISAは、「年間40万円」「最長20年間」金融庁が選んだ投資信託を積み立てられます。

すなわち、800万円(40万円×20年間)から生まれた利益をそのままいただけるのです。

せっかく国が ”税金を払わなくていいよ” と言ってくれています(笑)

つみたてNISAをはじめない理由などないでしょう。

つみたてNISAのまとめ

| 利用できる人 | 日本に住んでいる18歳以上の人(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○たとえば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投資の場合0.5%以下)に限定 ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

つみたてNISAは、iDeCo(イデコ)と違っていつでも売却できます。

>>イデコにはメリットしかない理由をわかりやすく説明します!

また、つみたてNISAの商品は金融庁が選んでいて、「購入手数料がかかる商品」「信託報酬が高い商品」は除外されているので安心です(つみたてNISAの商品とは?)。

つみたてNISAの月々の積立上限額は、400,000÷12=33,333円

通常の積立投資であれば、利益570万円×0.215の1,225,500円の税金が取られてしまうところでした。

くまケン20年間で570万円も増えたモン。

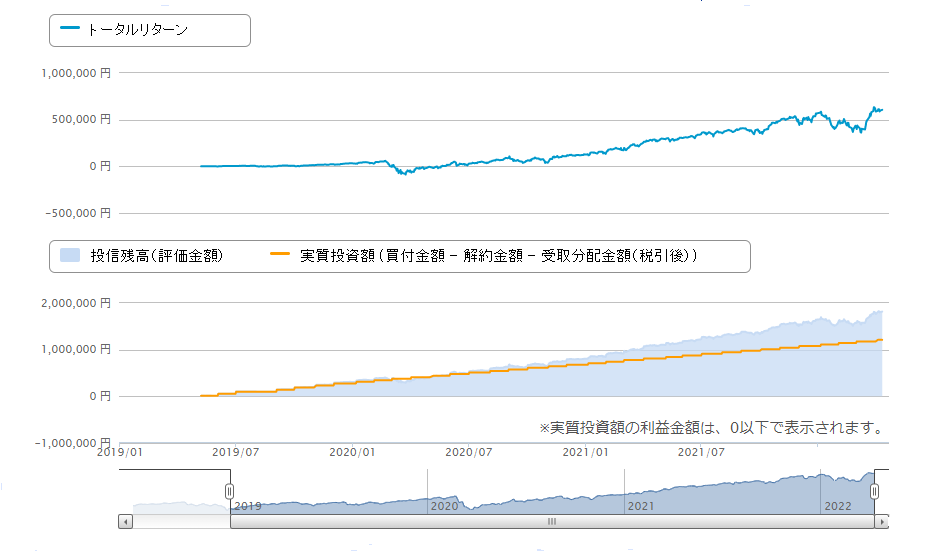

3年間のつみたてNISAの推移(筆者)

わたしが投資しているeMAXIS Slim 米国株式(S&P500)の評価金額は、2019年に投資をはじめてから右肩上がりに上昇中。

つぎは、2つの投資信託について説明します。

株式投資信託と公社債投資信託

投資信託には、大きくわけて「株式投資信託」と「公社債投資信託」があります。

株式を組み入れて運用できる投資信託(必ずしも株式を組み入れなくてもいい)。

- 分配金は決算時の利益から分配できる範囲で分配する。

- 基準価格が元本割れしても販売できる。

株式を組み入れられず、国債や社債などの債券(公社債)を中心に運用する投資信託。

- 収益はすべて分配する。

- 基準価格が元本割れすると販売できなくなる。

株式投信は株式以外も組みいれて幅広い資産運用ができるので、ハイリスクハイリターンの投資信託からローリスクローリターンの投資信託まであります。

一方の公社債投信は、一般的に元本割れのリスクが少なく安定した収益を確保しやすい運用です。

つぎは、株式投信のハイリスクハイリターンとローリスクローリターンについて説明します。

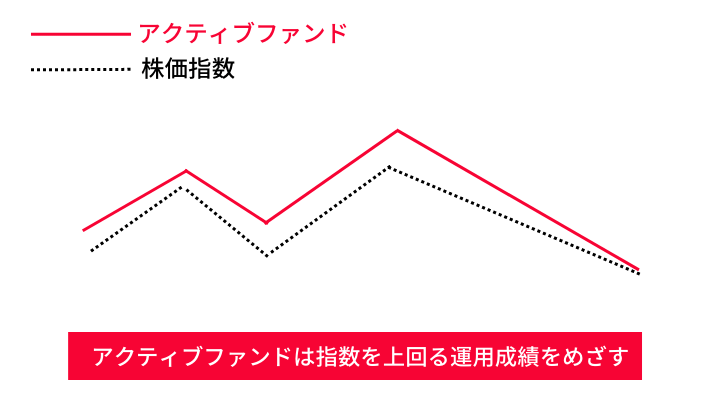

アクティブファンドとインデックスファンド

株式投資信託は、「アクティブファンド」と「インデックスファンド」の2種類にわかれます。

- アクティブファンド=活動的な少年

- インデックスファンド=しおらしい少女

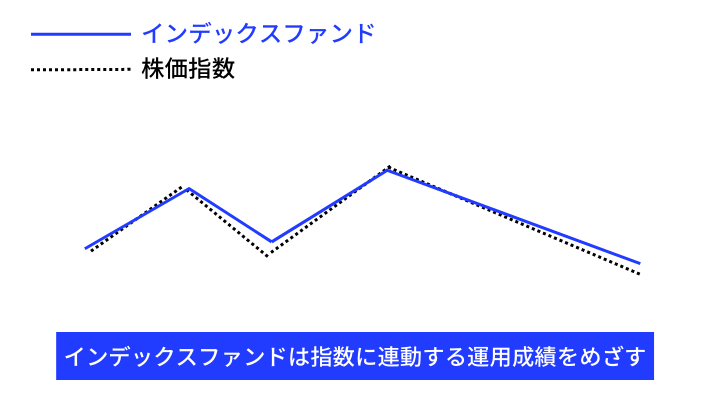

アクティブファンドは、資産運用の専門家が、ある一定の指数(日経平均株価・S&P500など)以上の運用成績をめざす投資信託です。

アクティビファンド

必然的に資産運用の専門家にはらう給料や、企業調査にかかる費用などが重しとなって経費が高くなります。

インデックスファンドは、ある一定の指数(日経平均株価・S&P500など)の指数に沿った運用成績をめざす投資信託です。

インデックスファンド

インデックスファンドは、指数に組みこまれている銘柄に投資するだけなので、アクティブファンドにかかっていた報酬や費用がかかりません。

したがって、アクティブファンドに比べて経費は安くなります。

アクティブファンド選びには、ある程度の投資経験と知識が必要になります。

初心者の方は、まずは経費が安くて投資経験も知識も必要としないインデックスファンドを選んでください。

前出の「つみたてNISA」の商品のなかから選べば間違いないと思います。

つぎは、投資信託にかかる手数料について説明します。

投資信託にかかる手数料

投資信託にかかる手数料は、以下の3つにわけられます。

- 販売手数料

- 信託報酬

- 信託財産留保額

投資信託を買うときに販売会社に支払う手数料

販売手数料は販売会社によって異なりますが、ほとんどの商品はノーロード・ファンド(販売手数料がかからない)です。

投資信託を保有しているあいだ運用会社に払いつづける手数料

同じ内容の投資信託でも商品によって信託報酬は違います。

事前にしっかりとチェックしておきましょう。

投資信託を解約したときに運用会社から差し引かれる手数料(解約ペナルティ)

投資信託の商品ごとに手数料は異なりますが(一般的に0.3%ほど)、無料の商品も多いです。

くまケン手数料については理解したモン。

上記3つの手数料は、投資信託の目論見書に記されています。

面倒がらずにチェックしてください。

つぎは、投資信託でポイントがもらえる件について説明します。

投資信託の積立でポイントがたまる

クマ美

クマ美投資信託で共通ポイントがもらえるの?

くまケン以下の証券会社で共通ポイントがもらえるモン。

- SBI証券|「Tポイント」「Pontaポイント」「dポイント」

- auカブコム証券|「Pontaポイント」

- 楽天証券|「楽天ポイント」

SBI証券(保有額)

| 月間平均保有額 | 通常銘柄 | SBIプレミアムチョイス銘柄 |

| 1,000万円未満 | 0.1% | 0.15% |

| 1,000円以上 | 0.2% | 0.25% |

auカブコム証券(保有額)

| 月間平均保有額 | 通常銘柄 | 指定銘柄 |

| 1,000万円未満 | 0.05% | 0.005% |

| 1,000万円~3,000万円 | 0.12% | 0.005% |

| 3,000万円以上 | 0.24% | 0.005% |

楽天証券(達成額)

| 達成残高 | もらえるポイント数 |

| 10万円 | 10 |

| 30万円 | 30 |

| 50万円 | 50 |

| 100万円 | 100 |

| 200万円 | 100 |

| 300万円 | 100 |

| 400万円 | 100 |

| 500万円 | 100 |

| 1,000万円 | 500 |

| 1,500万円 | 500 |

| 2,000万円 | 500 |

投資信託でコツコツ資産を貯めながら、共通ポイントももらいましょう。

最後はまとめです。

まとめ

投資信託は、銘柄選びをすべて資産運用の専門家にまかせられるので、投資初心者の方にオススメの金融商品といえます。

まずは手数料のやすいインデックスファンドから、気になった投資信託を選びましょう。

わたし個人的には、業界最低水準の運用コストをめざしつづける三菱UFJ国債投信の「eMAXIS Slim」シリーズがオススメです。

投資信託は、企業分析などの研究をしなくても、すぐに投資をはじめられます。

10年以上の長期での運用を視野に、日々の値動きに一喜一憂することなく、粛々と運用をつづけてください。

- 「ほったらかし投資」とは読んで字のごとく、金融商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまですが、投資のプロやAIに売買をまかせるというのが基本のスタイル。

- 「ほったらかし投資」は、<初心者でも始めやすい><少額から始められる><長期投資に有効>な投資方法。

それではまた。

コメント