クマ美

クマ美プレミアムってなにかしら?

くまケン

くまケンオプション取引のオプション価格(料金)のことだモン。

一般的な投資は、対象の商品が上がるか下がるかで損益が決まります。

しかしオプション取引のプレミアムは、対象の商品が上がるか下がるかだけではなく、投資家の「欲望」「恐怖」「期待」そして「時間」までが加わって損益が決まります。

おもしろいですね。

オプション取引は、しっかりと勉強さえしていれば、比較的利益を出しやすい投資手法です。

本記事では、オプション取引のプレミアムについてわかりやすく解説しています。

しっかりとプレミアムの中身を理解して、オプション取引を楽しみながら利益を積み上げていただけると幸いです。

プレミアムへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

プレミアム

本記事のオプション取引は、「日経平均株価」を対象にしている「日経225オプション取引」です(日経平均株価とは?)。

日経225オプション取引については、日経225オプションとは?|コール、プットなどの用語を解説!をご参考ください。

野村證券

オプション取引において、オプションの買い手が売り手に対して支払う金額であり、その権利に対して付けられる価格。オプション料、オプション価格とも呼ばれる。

オプション取引のプレミアムとは、「コール」「プット」というオプション取引の商品に付けられた価格のことです。

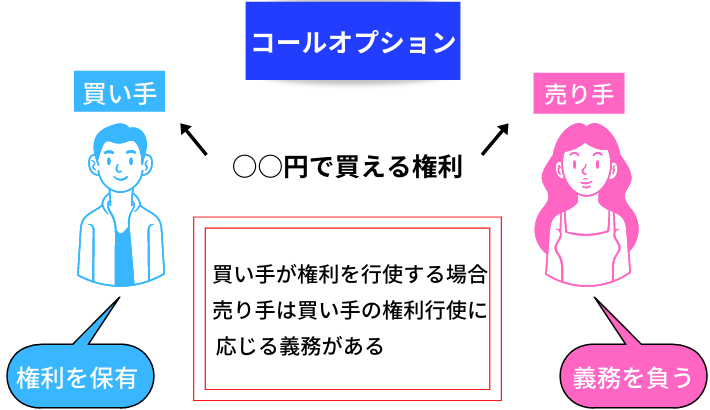

- コールオプション=日経平均株価を買える権利

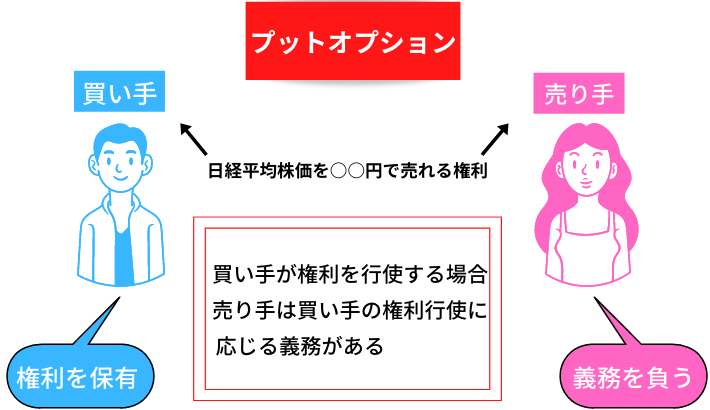

- プットオプション=日経平均株価を売れる権利

「オプション価格」「オプション料」とも呼ばれます。

プレミアムと聞くと、なにか高級なイメージが浮かびますが、単なるオプションの料金のことです。

したがって本記事では、わかりやすいように「プレミアム」を「オプション料」に置きかえて説明していきます。

オプションの価値

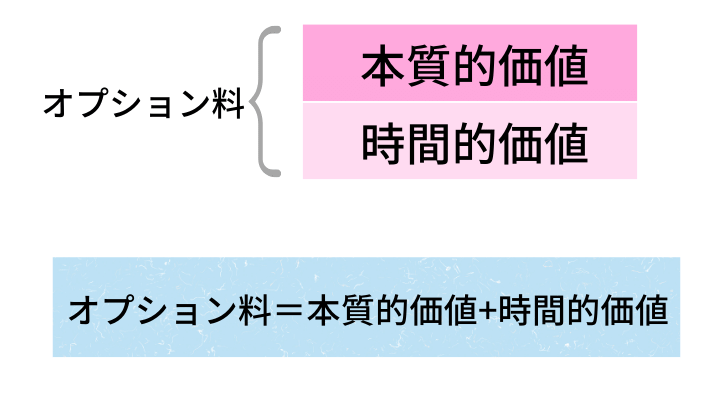

オプション料は、「時間的価値」と「本質的価値」という二つの価値を持っています。

時間的価値

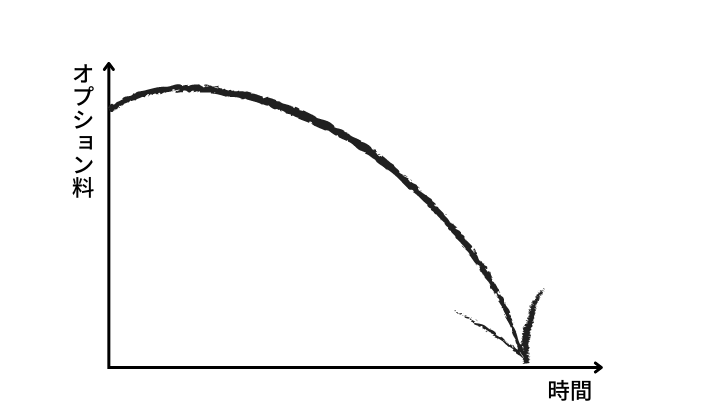

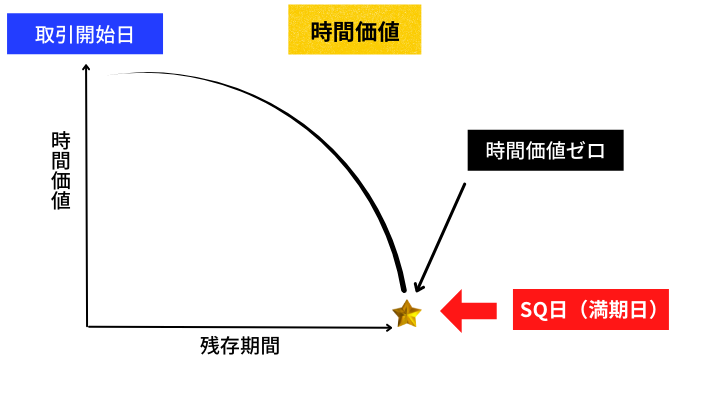

時間的価値は、「オプションが将来利益になるだろう」という期待度です。

オプション取引の満期日までの日数が残っているほど、時間的価値は大きくなります。

日数が残っているほど、利益に対する期待が膨らむからです。

逆に言うと、取引の満期日が近づくほど時間的価値は減っていきます。

タイムディケイ

そして満期日に、利益にならなかったオプションは0円(無価値)となります。

いずれは0円になるオプション...

0円

空売りと相性が良さそうですね(空売りとは?)。

オプション売りについては、日経225オプション取引|コールの売り戦略をわかりやすく説明!をご参考ください。

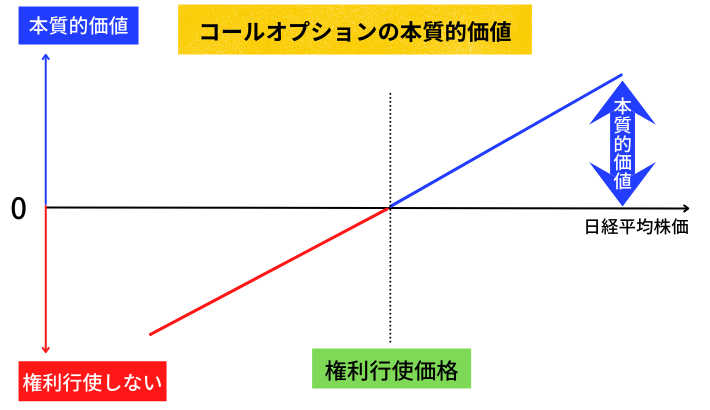

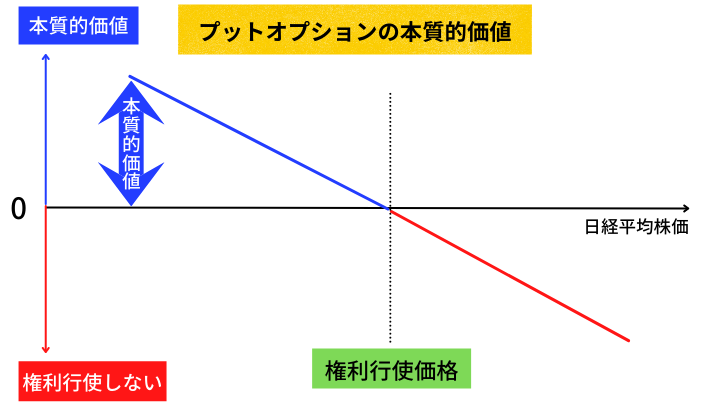

本質的価値

前出の時間的価値は、利益への期待値でしたが、本質的価値は実際の利益になります。

本質的価値

オプションの買い手が取引をする場合は、オプションが利益になっているときです。

すなわち、オプションの買い手が「買える権利」「売れる権利」を行使するオプションは、本質的価値を持っていることになります。

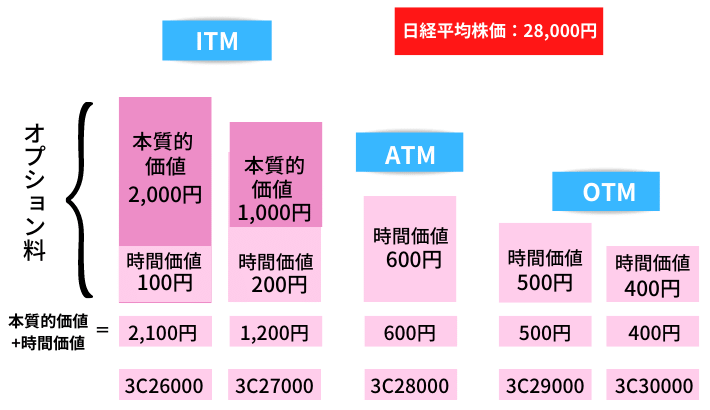

時間的価値と本質的価値

下図は、日経平均株価が28,000円のときの、コール28,000円(28,000円で日経平均株価を買える権利)のオプションです。

オプション料

- イン・ザ・マネー(ITM)|利益がでている状態

- アット・ザ・マネー(ATM)|損益ゼロの状態

- アウト・オブ・ザ・マネー(OTM)|損失がでている状態

「アット・ザ・マネー」「アウト・オブ・ザ・マネー」では、利益が出てない状態なので本質的価値は0円です。

逆に言えば、時間的価値だけで成り立っています。

一方の「イン・ザ・マネー」では、利益がでている状態なので本質的価値が生まれました。

逆に時間的価値は、少なくなっています。

- 時間的価値=利益への期待

- 本質的価値=実際の利益

イン・ザ・マネーになると本質的価値が生まれるので、時間的価値はアット・ザ・マネーで最大となります。

プレミアムへの影響

オプション料は、「日経平均株価」「権利行使価格」「残り日数」「ボラティリティ」からの影響を受けて価格が決まります(金利の影響は少ない)。

日経平均株価

前述したように、本記事のオプション取引は日経平均株価が対象です。

したがって、日経平均株価が上昇すればコールのオプション料が高くなり、プットのオプション料は安くなります。

逆に日経平均株価が下落すると、コールのオプション料が安くなり、プットのオプション料は高くなります。

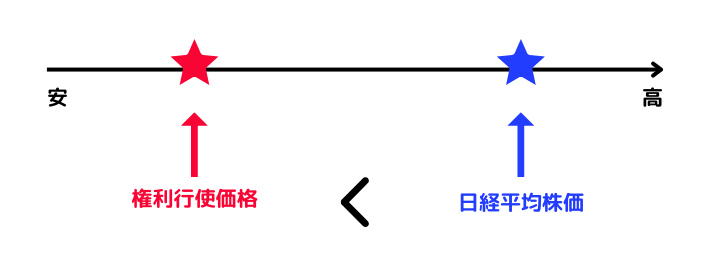

権利行使価格(けんりこうしかかく)

権利行使価格とは、日経平均株価を「買える」「売れる」に設定した価格のことです。

下記の28,000円が、それぞれの権利行使価格になります。

- コール28000=日経平均株価を28,000円で買えるオプション

- プット28000=日経平均株価を28,000円で売れるオプション

権利行使価格

権利行使価格<日経平均株価

- コールのオプション料=高い

- プットのオプション料=安い

権利行使価格<日経平均株価

日経平均株価<権利行使価格

- コールのオプション料=安い

- プットのオプション料=高い

日経平均株価<権利行使価格

残り日数

前述したように、オプション料は時間的価値の減少により日々下がっていきます。

したがって、

- 満期日までの日数が多い=オプション料が高い

- 満期日までの日数が少ない=オプション料が安い

となります。

ボラティリティ

ボラティリティが高くなる(相場が動きやすい)と、ポジションがイン・ザ・マネー(利益)になる確率が高まるので、コールもプットもオプション料が高くなります。

逆にボラティリティが低い(相場が動かない)と、ポジションがイン・ザ・マネーになる確率が低くなるので、コールもプットもオプション料が安くなります。

したがって、オプションを買うときはボラティリティが低いときに、売るときにはボラティリティが高いときがオススメです。

ボラティリティについては、オプション取引|ボラティリティをわかりやすく解説!をご参考ください。

ギリシャ指標

オプション取引では、4つのギリシャ指標を使ってオプション料を予測できます。

デルタ

デルタの値は、2つのことを教えてくれます。

- 日経平均株価が1円上下すると、デルタの値だけオプション料も上下する。

- デルタの値は、満期日にオプションがイン・ザ・マネーになる確率を教えてくれる

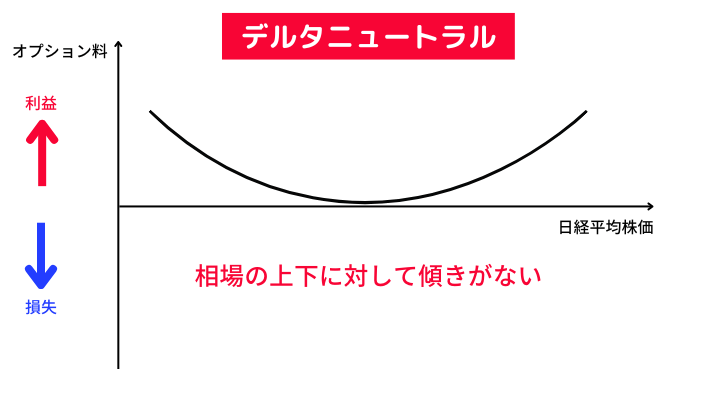

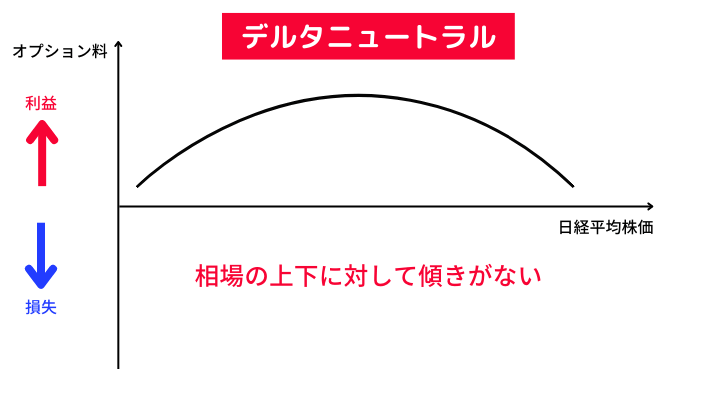

また、2つ以上のオプションを組み合わせる場合、それぞれのデルタを合計して0(ゼロ)に近づけることで、相場が上下どちらに動いても良い状態になります。

デルタニュートラル

デルタについては、初心者向け|オプション取引のデルタをわかりやすく解説します!をご参考ください。

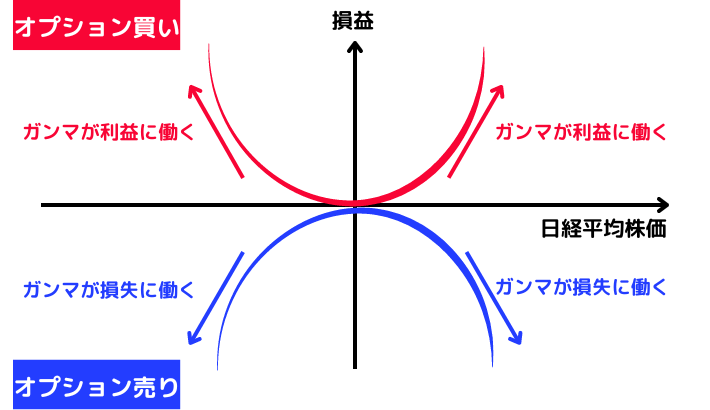

ガンマ

ガンマはアクセルで、前出のデルタはスピード計に例えることができます。

すなわちガンマは、デルタの速度を加速させる役目を担っているのです。

ガンマの働き

具体的には、日経平均が1円上下するとガンマの値だけデルタの値が上下します。

またガンマの値だけを使って、オプション料の値動きを算出もできます。

ガンマについて詳しくは、初心者向け|オプション取引のガンマとは?わかりやすく解説!をご参考ください。

ベガ

ボラティリティが1%上下すると、ベガの値だけオプション料が上下します。

ベガの値は常に正(プラス)です。

ボラティリティの上昇は...

- オプションの買い手にとってプラス

- オプションの売り手にとってマイナス

ボラティリティの下落は...

- オプションの買い手にとってマイナス

- オプションの売り手にとってプラス

となります。

ベガについて詳しくは、オプション取引|ベガとは?わかりやすく解説します!をご参考ください。

セータ

繰り返しになりますが、オプション料は時間価値の減少により、日々下がっていきます。

セータの値は、どれだけオプション料が下がるのかを教えてくれる数値です。

仮にセータの値が1であれば、一日でオプション料が1円下がります。

セータについて詳しくは、オプション取引|セータとは?わかりやすく解説します!をご参考ください。

オプションの売り手と買い手

オプション取引の売り手と買い手の関係は、「売り手は保険会社」で「買い手は保険に入った人」と覚えるとわかりやすいです。

オプション料=掛け捨て保険

保険

- 保険加入者=保険料を支払うことで、保険金を受け取る権利を手に入れる。

- 保険会社=保険料を受け取ることで、保険金を支払う義務を負う。

オプション取引

- 買い手=オプション料を支払うことで、権利(買える・売れる)を手に入れる。

- 売り手=オプション料を受け取ることで、買い手からの取引に応じる義務を負う。

保険加入者は、何もなければ保険金を請求しません。

同じように、オプションの買い手は自分に不利な取引をしなくても良いです。

買い手が取引をしない場合、オプション料だけが両者の損益になります。

オプションの決済

オプション料の決済方法は2通りあります。

- 取引者同士で反対売買して決済

- 取引の満期日にSQ値で自動決済

それぞれ説明します。

買いのポジション

オプションを100円で1枚買ったら、150円に値上がりしたので転売。

オプションの取引単位は1,000倍なので、

(150円 - 100円)× 1,000 × 1枚 = 5万円の利益

売りのポジション

オプションを100円で1枚売ったら、50円に値下がりしたので買い戻し。

オプションの取引単位は1,000倍なので、

(100円 - 50円)× 1,000 × 1枚 = 5万円の利益

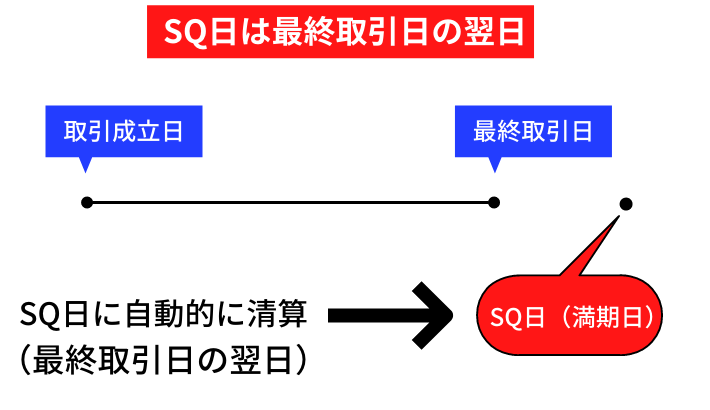

満期日にSQ値で自動決済

買い手は最終取引日までに反対売買で決済しなかった場合、権利行使価格とSQ値との差額(利益)を自動決済で受けとれます。

自動決済

コールオプションの場合

権利行使価格25,000円のコールを100円で1枚買っていて、満期日のSQ値が25,500円だった。

オプションの取引単位は1,000倍なので、

(25,500円 - 25,000円- 100円) × 1,000 × 1枚 = 40万円の利益

一方の売り手は、買い手の取引に応じなければならないので、40万円の損失になります。

(25,000円 - 25,500円+100円) × 1,000 × 1枚 = 40万円の損失

コールオプション

プットオプションの場合

権利行使価格25,000円のプットを100円で1枚買っていて、満期日のSQ値が24,500円だった。

オプションの取引単位は1,000倍なので、

(25,000円 - 24,500円ー100円) × 1,000 × 1枚 = 40万円の利益

一方の売り手は、買い手の取引に応じなければならないので、40万円の損失になります。

(24,500円 - 25,000円+100円) × 1,000 × 1枚 = 40万円の損失

プットオプション

まとめ

| 対象 | オプション料の値動き | コール | プット |

| 日経平均株価 | 上昇 | ↑ | ↓ |

| 日経平均株価 | 下落 | ↓ | ↑ |

| 権利行使価格 | 高い | ↓ | ↑ |

| 権利行使価格 | 低い | ↑ | ↓ |

| ボラティリティ | 高い | ↑ | ↑ |

| ボラティリティ | 低い | ↓ | ↓ |

| 残存期間 | 長い | ↑ | ↑ |

| 残存期間 | 短い | ↓ | ↓ |

オプション取引をするには、オプション料(プレミアム)の理解は必要です。

逆に言うと、オプション料のことを知らずにオプション取引をしてはいけません。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント