クマ美

クマ美オプションのデルタを、わかりやすく解説してほしいわ。

くまケン

くまケンデルタは、「利益になる確率」と「オプション料の値動き」を教えてくれるんだモン。

「オプション取引を始めたい、もしくは始めたけど、カナカナの専門用語がチンプンカンプン...」

「ネットや本で調べたけど、イマイチよくわからない...」

たしかにオプションには、株式投資などでは聞いたことのないカタカナ用語が多いです。

- コール

- プット

- デルタ

- ガンマ

- ベータ

- セータetc

どこか遠い国の人の名前みたいですね(笑)

デルタは、オプション取引に使われる4つのギリシャ指標「デルタ」「ガンマ」「ベガ」「セータ」の1つです

本記事は、「オプション大好きのわたし」がデルタについてわかりやすく書いています。

デルタを理解して、オプション戦略に使えるようになれば、こころとからだにやさしい「ほったらかし投資」のでき上がりです。

デルタの世界へようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

デルタ|確率

本記事は、「日経225オプション取引」を使ってデルタの解説をしています。

クマ美下↓↓の記事を、先に読んだほうがいいわね。

くまケン

くまケン先に記事を読んだほうが、デルタを理解しやすいモン。

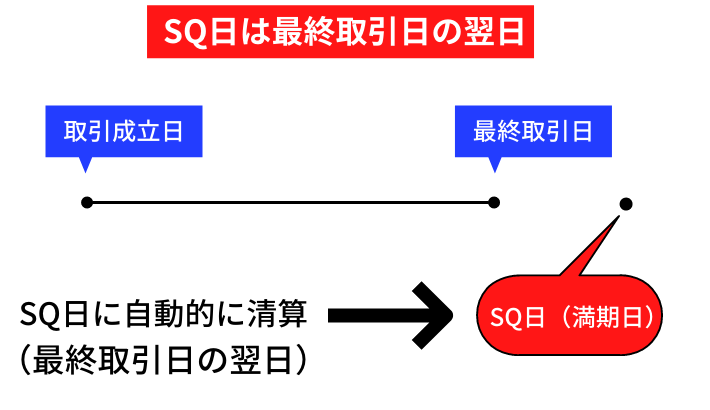

日経225オプション取引には、「満期日」があります(満期日とは?)。

株式投資やFXのように、ずっと「ポジション」を保有できません(ポジションとは?)。

ポジションを持ったまま満期日をむかえると、自動的にポジションは清算(反対売買)されて損益が確定します。

満期日(SQ日)

取引している間は、自分の持っているポジションが、満期日に利益となるかどうかは当然わかりません。

しかし、利益になる確率だけでもわかれば便利だと思いませんか?

利益になる確率がわかれば、取引がとてもしやすくなります。

クマ美もしかして、デルタが利益になる確率をおしえてくれるのかしら?

くまケン大当たりだモン!

デルタの値は2つのことを示しています。

その1つは、「オプション取引の満期日に、利益になる確率(%)」です。

デルタの値は0~1の数字で表されます(プラスだけではなくマイナスもある)。

- 0.0=満期日に利益になる確率は0%

(売りポジションは100%) - 0.1=満期日に利益になる確率は10%

(売りポジションは90%) - 0.2=満期日に利益になる確率は20%

(売りポジションは80%) - 0.3=満期日に利益になる確率は30%

(売りポジションは70%) - 0.4=満期日に利益になる確率は40%

(売りポジションは60%) - 0.5=満期日に利益になる確率は50%

(売りポジションは50%) - 0.6=満期日に利益になる確率は60%

(売りポジションは40%) - 0.7=満期日に利益になる確率は70%

(売りポジションは30%) - 0.8=満期日に利益になる確率は80%

(売りポジションは20%) - 0.9=満期日に利益になる確率は90%

(売りポジションは10%) - 1.0=満期日に利益になる確率は100%

(売りポジションは0%)

- デルタの値は、満期日にはじめて「0」or「1.0」になります。

オプション取引で、利益をねらう方法は以下の4つです。

- コールオプションを買う(前もって決めた価格よりも、日経平均株価が高くなる)。

- プットオプションを買う(前もって決めた価格よりも、日経平均株価が安くなる)。

- コールオプションを売る(前もって決めた価格よりも、日経平均株価が高くならない)。

- プットオプションを売る(前もって決めた価格よりも、日経平均株価が安くならない)。

*前もって決めた価格は、権利行使価格といいます。

コールオプションとプットオプションについては、つぎの章で説明します。

デルタは、オプション取引に勝てる(利益になる)確率を教えてくれる頼もしい存在ですね。

- オプションの買いポジション|デルタの値が大きいほど、利益になる確率が高くなる。

- オプションの売りポジション|デルタの値が小さいほど、利益になる確率が高くなる。

オプション料

デルタが示すもう1つを理解しやすいように、オプション料について簡単に説明します。

オプション料を理解されている方は、本章は飛ばしてください。

オプション取引は、オプションを売買して利益をねらう取引で、それぞれのオプションには値段(オプション料)が付いています。

オプション料

左側のコールでは、上から「8」「12」「33」…、右側のプットでは、上から「550」「380」「350」…がオプション料です。

ピンク色の数字「27625」が後述するアットザマネー(ATM)となります。

コールオプションは、「日経平均株価を買える商品」と理解してください。

オプション料(コール)

*権利行使・破棄については、買い手は権利を放棄できるに詳しく書いています。

コールオプションとは逆に、プットオプションは「日経平均株価を売れる商品」と理解してください。

オプション料(プット)

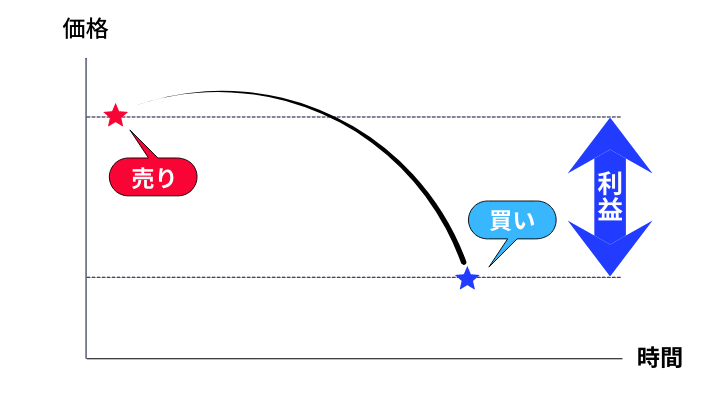

オプションを買う場合 オプション料が安いときに買って高くで売れたら利益。

オプションを売る場合 オプション料が高いときに売って安くで買いもどせたら利益(空売り)。

(例)空売り

価格が100円のときに売り注文(100円入金)。

価格が90円に下がったら買い注文(90円出金)。

100円入金して90円出金しているので、差し引き10円が利益。

日経225オプション取引は、日経平均株価を商品にした取引です。

「日経平均株価を28,000円で買える商品」を買った場合、日経平均株価が29,000円になったら、29,000円の日経平均株価を28,000円で買える。

29,000円ー28,000円=1,000円の利益。

日経225オプション取引では、「日経平均株価を28,000円で買える商品」を「C28000」と表示します。

*Cは「CAII」のC

「日経平均株価を28,000円で売れる商品」を買った場合、日経平均株価が27,000円になったら、27,000円の日経平均株価を28,000円で売れる。

28,000円ー27,000円=1,000円の利益。

コールオプションと同じように、「日経平均株価を28,000円で売れる商品」は「P28000」と表示します。

*Pは「PUT」のP

「日経平均株価を○○円で買える商品」「日経平均株価を○○円で売れる商品」についている値段をオプション料といい、日経平均株価の値動きにあわせて、高くなったり安くなったりします。

日経平均株価が上がると、日経平均株価を買える商品(コールオプション)の値段は高くなる。

日経平均株価が、前もって決めた価格よりも上がれば上がるほど利益が増えるからです(前もって決めた価格で、高い日経平均株価を買える)。

日経平均株価が下がると、日経平均株価を売れる商品(プットオプション)の値段が高くなる。

日経平均株価が、前もって決めた価格よりも下がれば下がるほど利益が増えるからです(前もって決めた価格で、安い日経平均株価を売れる)。

オプション料について詳しくは、オプション料をご参考ください。

デルタ|値動き

オプション料の変動

デルタの値は、満期日に利益になる確率のほかに、もう1つ示しています。

「日経平均株価の値動きに対して、オプション料がどれくらい反応して動くか」を教えてくれるのです。

たとえば、デルタの値が0.1であった場合、日経平均株価が1円上がればオプション料は0.1円上がると予測できます。

日経平均株価が1円のスピードで走っているときに、オプション料は0.1円で走っている感じです。

プットオプションのデルタはマイナスなので、デルタの値が-0.1の場合、日経平均株価が1 円下がればオプション料は0.1円上がると予測できます。

日経平均株価の1円のスピードにあおられて、0.1円のスピードでバックしている感じです。

クマ美デルタには2つの才能があるのね💘

くまケンデルタは2つの未来を教えてくれるんだモン。

先物取引

デルタの値が0.1のときに、日経平均株価が100円動いたとします。

その場合オプション料は10円(100×0.1)変動しますが、実際の金額は1,000倍の10,000円の損益です。

また、日経225ミニの実際の金額は100倍なので、日経平均株価が100円動くと10,000円の損益となります。

すなわち、日経225ミニ1枚はデルタ0.1と同じなのです。

同様に、日経225先物(ラージ)の実際の金額は1,000倍なので、日経平均株価が100円動くと100,000円の損益となります。

デルタの値が1のときに、日経平均株価が100円動くと100,000円の損益(オプション料100円×1,000倍)なので、日経225先物(ラージ)はデルタ1と同じです。

先物取引については、先物取引はお小遣い程度で(´艸`)|わかりやすく解説します!をご参考ください。

デルタ値の変化

日経平均株価が、前もって決めた価格(権利行使価格)を大きく超えるにつれて、デルタの値は1に近づいていきます。

逆に大きく離れていくと0に近づいていきます。

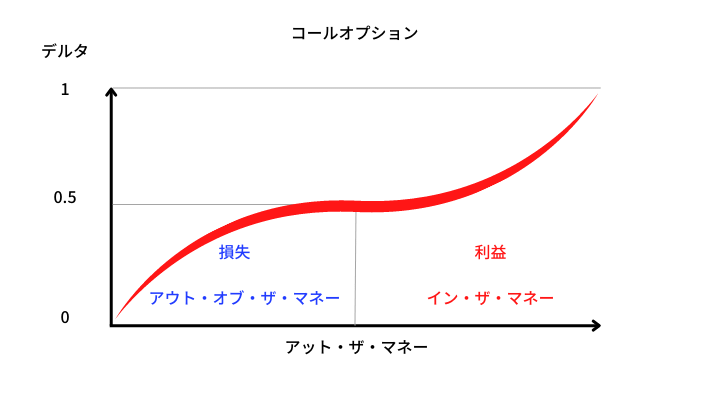

下のグラフは、コールオプションのデルタ値と日経平均株価の相関図です。

デルタ(コールオプション)

デルタの値は、アット・ザ・マネー(損益ゼロ)付近で0.5になり、イン・ザ・マネー(利益)になるほど1に近づいていき、アウト・オブ・ザマネー(損失)になるほど0に近づいていきます。

ポジションの位置

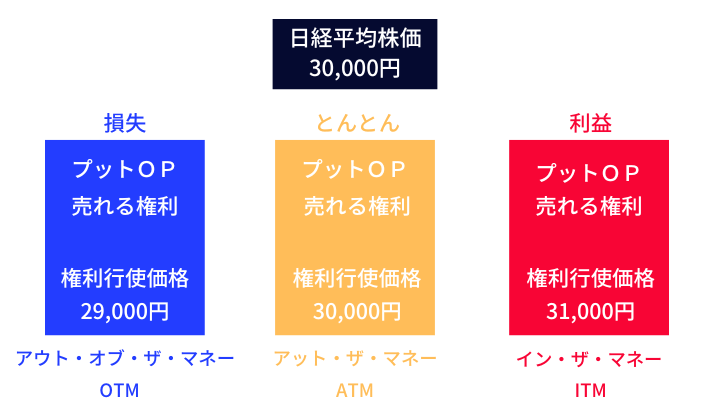

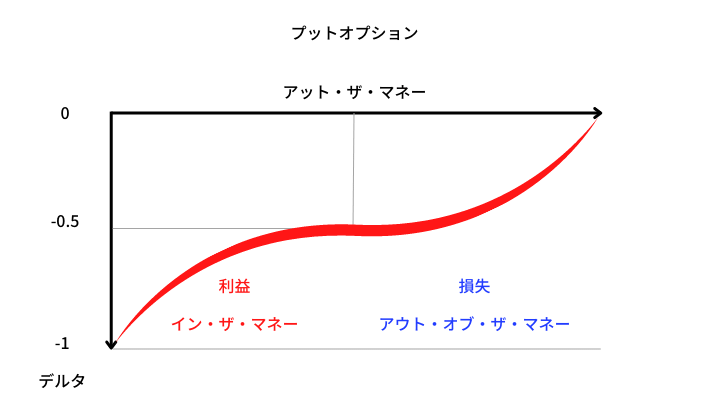

下のグラフは、プットオプションのデルタ値と日経平均株価の相関図です。

デルタ(プットオプション)

デルタの値は、アット・ザ・マネー(損益ゼロ)付近で-0.5になり、イン・ザ・マネー(利益)になるほど-1に近づいていき、アウト・オブ・ザマネー(損失)になるほど0に近づいていきます。

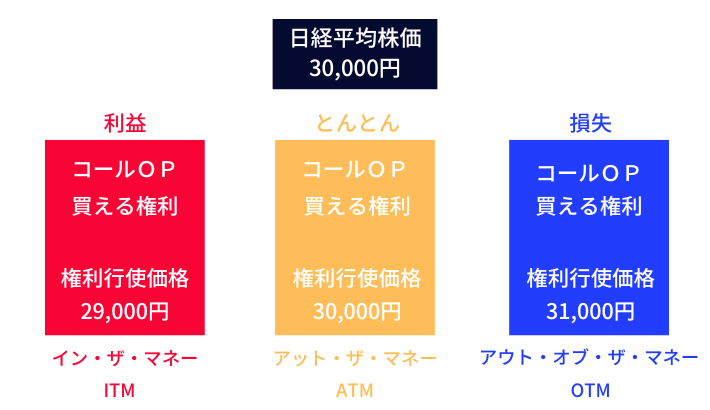

左下の図は、日経平均株価が前もって決めた価格(権利行使価格)を大きく超えているデルタの値で、逆に右下の図は、前もって決めた価格(権利行使価格)から大きく離れているデルタの値です(日経平均株価は27,650円)。

デルタ値の上下の比較

また、日経225オプション取引には期限があるので、満期日までの日数が少なくなるにつれてデルタの値は1か0に近づきます。

すなわち、時間的な価値(残された日数)が期待値を上げる(1)か下げる(0)のですね。

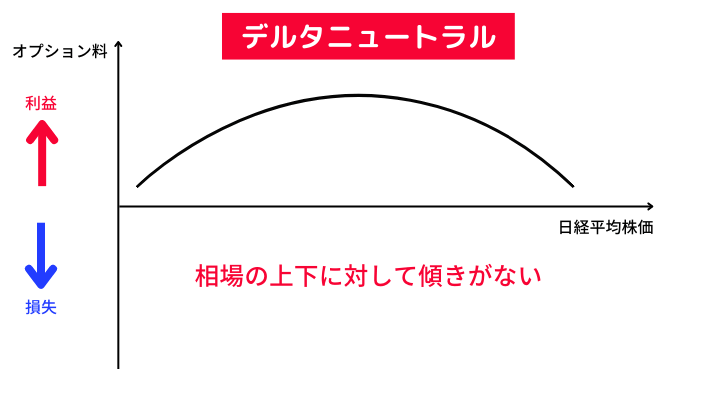

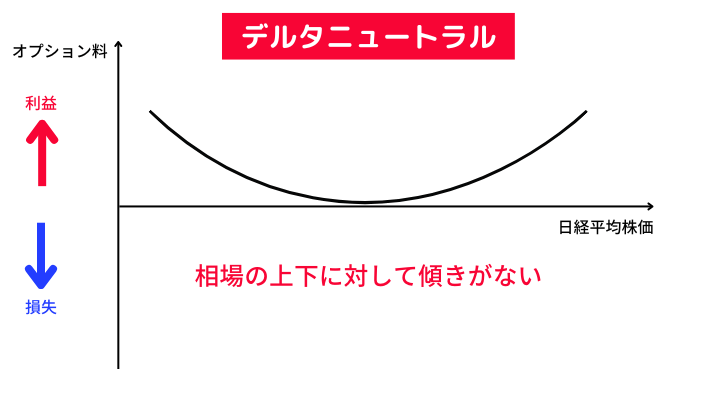

デルタニュートラル

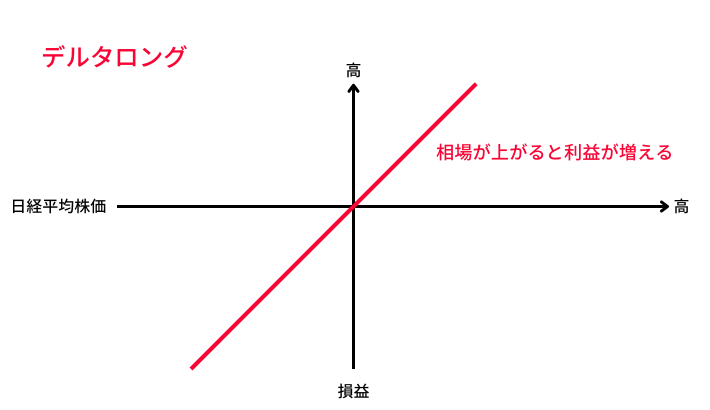

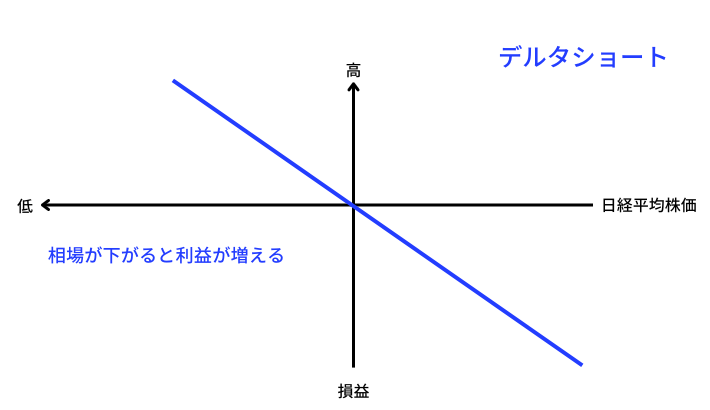

前述したように、オプション取引にはコールオプションとプットオプションがあります。

- コールオプション|上がる目線なのでデルタは0~+1で表示。

- プットオプション|下がる目線なのでデルタは-1~0で表示。

プラスのデルタ(デルタロング)は日経平均株価の上昇を期待して、マイナスのデルタ(デルタショート)は下落を期待します。

デルタロングとデルタショート

したがって、デルタの値をロングもしくはショートのどちらかに傾けると、日経平均株価の値動きのリスクを背負うことになります。

すなわち、相場の変動が損益を決めるということ。

そこで、相場の変動リスクを避けるための「デルタニュートラル」の登場です。

デルタニュートラル

デルタニュートラルは、プラスとマイナスのデルタを合計して0(ゼロ)に近づけます。

デルタの値を0に近づけることで、値動きのリスクを避けられるのです。

すなわち、相場は上下どちらに動いてもよくなるのです。

クマ美リスクがゼロでも利益になる理由が知りたいわ。

くまケンガンマやセータ(シータ)が利益を運んでくれるんだモン。

- ガンマについては、初心者向け|オプション取引のガンマとは?わかりやすく解説!をご参考ください。

- セータについては、オプション取引|セータとは?わかりやすく解説します!をご参考ください。

リスクを分析するための指標には、相場が大きく動くと力を発揮するリスクパラメータとしてガンマ(Γ)が、相場が動かなくても力を発揮できるリスクパラメータとしてシータ(θ)があります。大きく動くと予想する人はガンマを味方につけています。動かないと予想する人はシータを味方につけています。

北浜投資塾

リスクをゼロに近づけても、利益をねらえるところにオプション取引の面白さがありますね。

リスクがゼロでも利益になる理由は、下記の記事に詳しく書かれています。

参考になれば幸いです。

まとめ

- デルタの値は、オプション取引の満期日に利益になる確率(0%~100%)。

- デルタが0.1の場合、日経平均株価が10円上がるとオプション料は1円上がる。

- デルタが0.9の場合、日経平均株価が10円下がるとオプション料は9円下がる。

- コールオプションはプラスのデルタ値(0~1)で、プットオプションはマイナスのデルタ値(-1~0)。

- デルタニュートラルは、投資のリスクを避けるのにとても有効な手法。

デルタには以下の式が成りたちます。

デルタ=オプション料の値動き÷日経平均株価の値動き

デルタとは、「満期日に利益になる確率」と「オプション料の値動きと日経平均株価の値動きの比率」です。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント