【スポンサーリンク】

クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

10種類の所得と、それぞれの所得金額の計算式をマスターしたら、次は「損益通算」と「損失の繰越控除」をしっかりと理解しましょう。

本ブログでは、タックスプランニングの「損益通算と損失の繰越控除」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

リンク

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

記事を書いた人

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

【スポンサーリンク】

目次

損益通算のしくみ

損失を、他の所得の利益と相殺させることを「損益通算」といいます。

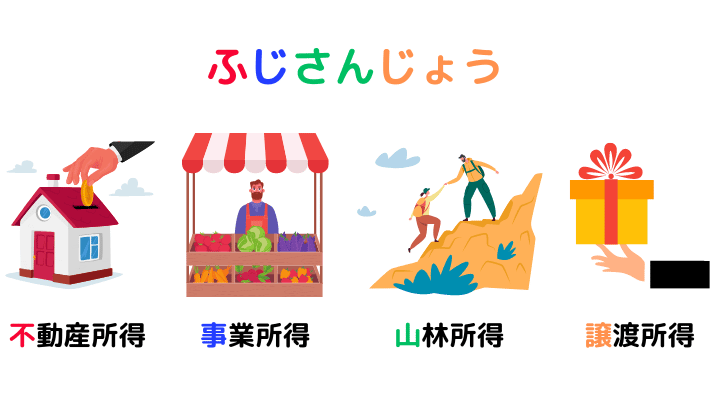

損益通算できる所得

損益通算できる所得は以下の4つです。

「不動産所得」「事業所得」「山林所得」「譲渡所得」

それぞれの4つの所得は、1年間で赤字になった場合、他の所得の黒字を差し引くことができます。

損益通算は、青色申告・白色申告ともに可能です。

富士山上

損益通算の対象にならない損失

不動産所得と譲渡所得には、損益通算できない損失があります。

不動産所得

【土地を取得するための借入金の利子】

- 建物取得のための借入利子は損益通算できる

譲渡所得

【土地・建物等の譲渡損失】

- 一定の要件を満たす自分の居住用財産は損益通算できる

譲渡所得

【生活に必要のない資産の譲渡損失】

- ゴルフ会員権・別荘・貴金属(30万円超え)

譲渡所得

【株式等の譲渡損失】

- 申告分離課税を選択した配当所得・利子所得と損益通算可能

譲渡所得

【生活用動産の譲渡損失】

- 生活用動産の譲渡にはそもそも税金がかからない

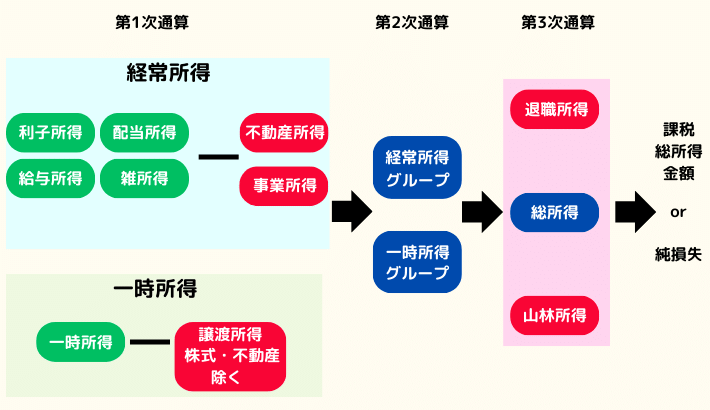

損益通算の順序

損益通算には順序があり、以下の3つに分けて順に損益通算をします。

| 経常的な所得 (通常発生) | ・利子所得 ・配当所得 ・不動産所得 ・事業所得 ・給与所得 ・雑所得 |

| 一時的な所得 | ・譲渡所得 ・一時所得 |

| その他 | ・退職所得 ・山林所得 |

なお、「不動産所得」「事業所得」「山林所得」「譲渡所得」以外の所得は、同一所得内であれば赤字と黒字は相殺可能です(内部通算)。

損益通算の順序

【スポンサーリンク】

損失の繰越控除

損益通算をしても、引ききれない損失を純損失といいます。

純損失は翌年以降、3年間にわたって繰り越せます(純損失の繰越控除)。

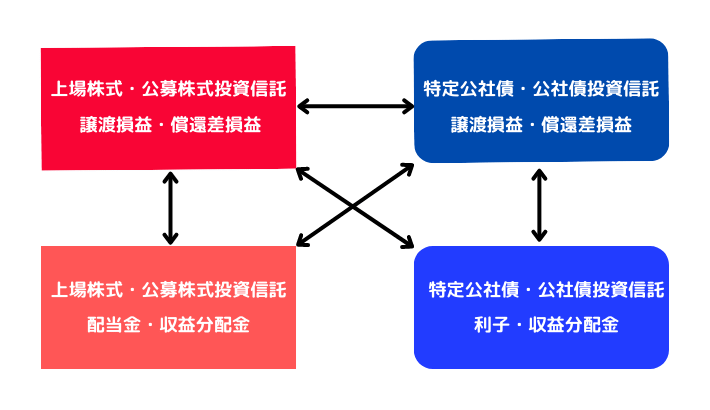

株式等の譲渡損失の損益通算と繰越控除

上場株式等の売買で損失が出た場合、申告分離課税を選択した他の株式売買益や配当所得、特定公社債の利子・売買益・償還益との間で損益通算ができます。

損失が残った場合、翌年以降3年間にわたって損失の繰越控除ができます。

特定口座(一般口座)とNISA口座との損益通算・繰越控除はできません。

それではまた次回。

あわせて読みたい

FP2級|タックスプランニング~合格への道#4

クマ美は、3級ファイナンシャル・プランナー技能士なの。 次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。 所得控除は、「所得金額」と「課税所得金額…

ブログ村

1票いただけると最高の励みになります。どうぞよろしくお願いします。

【スポンサーリンク】

コメント