クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

所得税の対象になる所得は10種類です。

本ブログでは、タックスプランニングの「各所得金額の計算」について要約しています。

それぞれの所得の課税方式・計算式・必要経費などを、しっかりと理解しましょう。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

利子所得

利子所得は、「預貯金・公社債の利子」「公社債投資信託の収益分配金」などです。

利子所得は経費がかからないので、収入金額がそのまま利子所得になります。

利子所得の課税方法

「利子所得」は、原則、総合課税*ですが、「国内の預貯金の利子」は源泉分離課税で「特定公社債の利子」「公社債投資信託の収益分配金」などは申告分離課税です。

*一部の外国債券などの利子

なお、「特定公社債の利子」「公社債投資信託の収益分配金」などは、申告不用(源泉分離課税)を選べます。

税率は、20.315%です。

クマ美外貨預金の為替差益は雑所得だわ。

くまケン個人的に貸したお金の利子も雑所得だモン。

配当所得

株式の配当金や、投資信託(株式投資信託・ETF・REIT)の収益分配金は「配当所得」です。

株式などを取得するための負債利子が、経費になります。

クマ美株式投資信託は配当所得なのね。

くまケン株式だから配当なんだモン。

配当所得の課税方法

配当所得は原則、総合課税です。

上場株式等の配当所得*は、「総合課税」「申告分離課税」「申告不用制度」を選択できます。

総合課税では「配当控除」を受けられて、申告分離課税では「損益通算」が可能です。

申告不用制度は、源泉分離課税と同じで、20.315%が徴収されて課税関係は終了します。

| 課税方法 | 確定申告 | 配当控除 | 損益通算 |

| 総合課税 | 〇 | 〇 | × |

| 申告分離課税 | 〇 | × | 〇 |

| 申告不用制度 | × | × | × |

不動産所得

土地の賃料や、アパートの家賃などの所得を「不動産所得」といいます。

不動産所得の範囲

| 不動産所得〇 | ・アパートの賃料 ・月極駐車場の賃料 ・賃貸マンションの礼金・更新料 |

| 不動産所得× | ・下宿など食事を供する場合の家賃 (事業所得・雑所得) ・時間貸し駐車場の賃料 (事業所得・雑所得) ・従業員宿舎の家賃収入 (事業所得) |

不動産所得の計算と課税方法

不動産所得は総合課税で、さまざまな経費があります。

- 家賃

- 地代

- 礼金

- 更新料etc

以下の場合も総収入金額です。

- 支払期限を過ぎている年内分の未払家賃

- 返還しないことが確定している敷金・保証金等

- 固定資産税

- 都市計画税

- 不動産取得税

- 損害保険料

- 修繕費

- 募集広告費

- 管理費

- 減価償却費

- 借入金の利子

- 立退料(譲渡に伴うものを除く)etc

クマ美借入金の利子は必要経費なのね。

くまケン借入金の元金は必要経費ではないモン。

事業所得

個人事業主が、営む事業から得た所得を「事業所得」といいます。

課税方法は総合課税です。

- 事業による収入

- 年内に確定した未収金

- 売上原価

- 賃金・給与

- 通信費

- 減価償却費

- 水道光熱費

- 宣伝費

- 交際費

以下も必要経費にできます。

- 個人事業税

- 固定資産税(店舗の分)

売上原価の計算

「売上原価」は、当期に売り上げた商品の原価のことです。

減価償却費

固定資産(建物・機械・車両など)は、購入した年に全額を一度で経費にしません。

定められた耐用年数で分割して、必要経費(減価償却費)に計上します。

クマ美土地は減価償却できないわ。

くまケン土地の価値は、経年で減らないからだモン。

減価償却費の算出

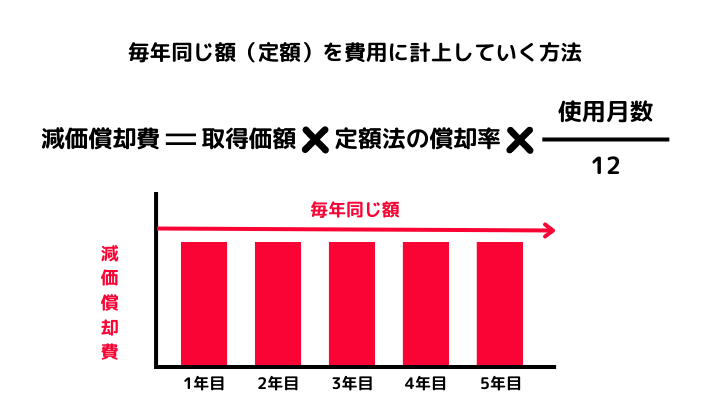

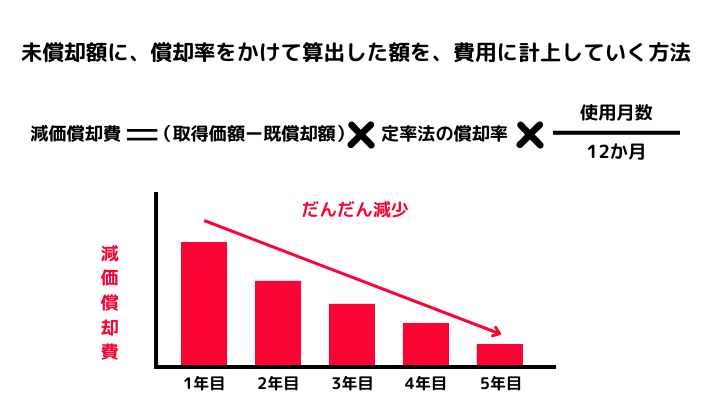

減価償却費の算出方法は、「定額法」「定率法」の2つあります。

個人の場合、選択しない限り定額法です。

ただし、1998年4月1日以降に取得した建物、2016年4月1日以降に取得した建物付属設備・構築物は定額法しか選べません。

定額法

定率法

少額資産の減価償却の特例

取得価額が10万円未満・使用期間が1年未満の減価償却資産は、取得価額を全額、その年の必要経費にできます(少額減価償却資産)。

また、取得価額が10万円以上20万円未満の減価償却資産は、一括して3年間で均等に償却できます(一括償却資産)。

中小企業者等の少額減価償却資産の特例

青色申告者・青色申告法人(従業員500人以下)は、取得価額が10万円以上30万円未満の減価償却資産について、年間取得合計額が300万円に達するまで、取得価格の全額をその年の必要経費にできます。

給与所得

勤務先から受けとる給与・賞与などを「給与所得」といいます。

給与所得の範囲と計算

給与所得控除額は、「みなし必要経費」という意味合いです。

給与所得控除額(早見表)

| 給与等の収入金額 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

なお、通勤手当(最大月額15万円)と出張旅費は非課税所得なので、給与所得には含まれません。

源泉徴収と年末調整

給与所得は総合課税なので、原則、確定申告が必要です。

しかし会社員の場合は、「源泉徴収」されるので確定申告は必要ありません。

源泉徴収された税額に過不足があった場合は、「年末調整」により清算されます。

ただし、給与所得者でも以下の場合は確定申告が必要です。

- 給与収入が2,000万円超

- 給与所得・退職所得以外の所得が20万円超

- 2か所以上から給与を受けとっている

- 医療費控除を受ける

- 住宅ローン控除を受ける(初年度のみ)

所得金額調整控除(子育て・介護)

以下に該当する場合、総所得金額を計算する際に、「所得金額調整控除」を適用できます。

給与収入が850万円超

かつ

- 本人が特別障害者

- 23歳未満の扶養家族がいる

- 特別障害者の同一生計配偶者・扶養家族がいる

給与収入と公的年金等がある者

*上限10万円=給与所得控除後の給与等の金額・公的年金等(雑所得)

クマ美給与所得控除額と公的年金等控除額が、引き下げられたからね!

くまケン所得金額調整控除は、その2つの救済処置だモン。

退職所得

「退職所得」は、勤務先から一時金として受けとる、退職金など(確定拠出年金・中小企業退職金共済等)の所得です。

退職所得控除額

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

課税方法

「退職所得の受給に関する申告書」を退職金の支払者に提出していれば、支払者が適正な税額を源泉徴収するので、確定申告は不要です。

申告書の提出がない場合、退職一時金に20.42%(所得税20%・復興特別所得税0.42%)が源泉徴収されるので、確定申告を行い適正な税額との差額を清算します。

短期退職手当等

勤続年数5年以下の人(役員等以外)が退職一時金を受けとる場合、「収入金額ー退職所得控除額」が300万円を超える部分は1/2を乗じることはできません。

特定役員退職手当等

勤続年数5年以下の役員等が退職一時金を受けとる場合、「収入金額ー退職所得控除額」に1/2を乗じることはできません。

山林所得

山林を伐採したり、立木のままで売却することで得た所得を「山林所得」といいます。

山林所得の範囲と計算

山林を取得して5年以内の売却は、事業所得or雑所得になります。

山林所得の課税方法は、分離課税です。

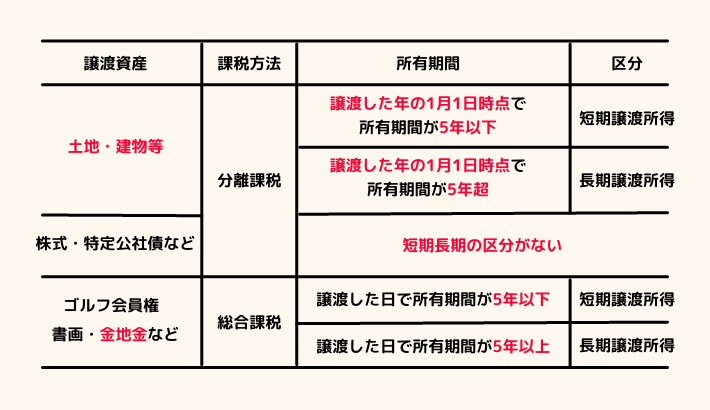

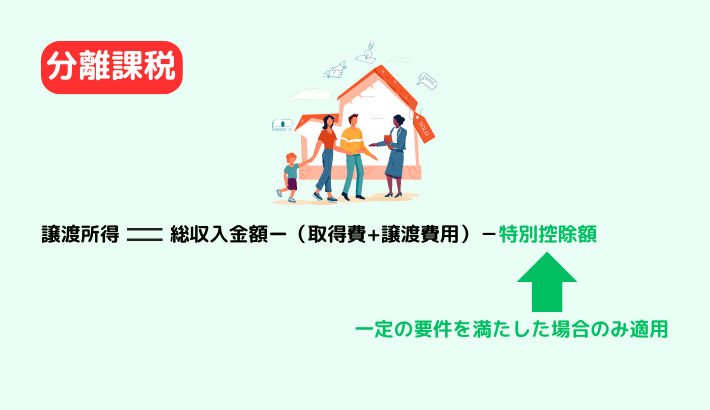

譲渡所得

資産を譲渡・売却することで得られる所得を「譲渡所得」といいます。

譲渡所得の範囲と区分

譲渡所得は、資産によって課税方法と計算式が異なり、所有した期間(短期譲渡所得・長期譲渡所得)によっても税率が異なります。

譲渡所得の区分

非課税となる資産の譲渡

非課税

- 生活用動産(家具・衣服など)

- 1個・1組の金額が30万円以下の貴金属・骨董・書画など

- 国・地方公共団体に寄付した財産

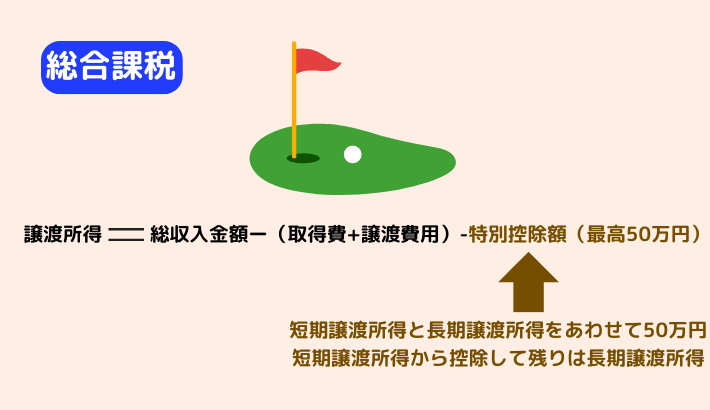

譲渡所得の計算

譲渡所得は、資産によって計算式が異なります。

計算式には「取得費」「譲渡費用」が必要です。

- 購入代金と取得にかかった不随費用(仲介手数料・登録免許税・印紙税etc)

- 取得費が不明な場合は譲渡収入金額の5%でよい(概算取得費)

*実際の取得費が譲渡収入金額の5%以下でも概算取得費で計上できる

- 資産を譲渡するためにかかった費用(仲介手数料・取り壊し費用etc)

土地・建物等の譲渡所得

株式などの譲渡所得

ゴルフ会員権等の譲渡所得

短期譲渡所得は全額が総合課税の対象ですが、長期譲渡所得は2分の1が総合課税の対象です。

土地・建物等の譲渡の税額

土地・建物等の譲渡所得に対する税率は、短期と長期では異なります。

- 税額=短期譲渡所得金額×39.63%

- 所得税30%+復興特別所得税0.63%+住民税9%

- 税額=短期譲渡所得金額×20.315%

- 所得税15%+復興特別所得税0.315%+住民税5%

株式等の譲渡の税額

株式等の譲渡所得には、土地・建物等の譲渡所得と違い短期・長期の区分はありません。

- 税額=株式等の譲渡所得金額×20.315%

- 所得税15%+復興特別所得税0.315%+住民税5%

一時所得

「一時所得」とは、継続性が無く一時的な収入です。

一時所得の範囲

主な一時所得

- 契約者が受けとる満期保険金・解約返戻金

- 懸賞・福引商品・賞品

- 競馬や競輪の懸賞金

- 法人からの贈与金品

一時所得の金額と計算

一時所得は総合課税です。

一時所得が黒字の場合、損益通算後に残った一時所得の2分の1を総所得金額に算入します。

逆に赤字であれば、一時所得はないものとみなされます。

雑所得

「利子所得~一時所得」までの、どの所得にも当てはまらない所得を「雑所得」といいます。

雑所得は総合課税です。

雑所得の範囲

主な雑所得

- 公的年金等

国民年金・厚生年金・国民年金基金・確定拠出年金(老齢給付金)など - 副業(事業ではない)の原稿料や講演料など

- 個人年金保険(契約者=年金受取人)

- 外貨預金の為替差益

- 暗号資産の利益

雑所得の計算

雑所得は、それぞれにわけて計算して合算します。

公的年金等控除額

公的年金等控除額

| 年齢 | 公的年金等の収入 | 公的年金等控除額 |

| 65歳未満 | 130万円以下 | 60万円 |

| 130万円超410万円以下 | 収入金額×25%+27万5,000円 | |

| 410万円超770万円以下 | 収入金額×15%+68万5,000円 | |

| 770万円超1,000万円以下 | 収入金額×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 | |

| 65歳以上 | 130万円以下 | 110万円 |

| 130万円超410万円以下 | 収入金額×25%+27万5,000円 | |

| 410万円超770万円以下 | 収入金額×15%+68万5,000円 | |

| 770万円超1,000万円以下 | 収入金額×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 |

それではまた次回。

コメント