クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「生命保険のしくみと保険の契約」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

生命保険の用語・種類

先ずは生命保険の基礎用語を、しっかりと覚えておきたいです。

基礎的な用語

| 契約者 | 保険会社と契約を結んで保険料を支払う義務がある人 |

| 被保険者 | 保険の対象になっている人 |

| 受取人 | 保険金・給付金などの支払いを受ける人 |

| 保険料 | 契約者が保険会社に払い込むお金 |

| 保険金 | 被保険者が死亡・高度障害時などに保険会社から支払われるお金 |

| 給付金 | 被保険者が入院・手術などをしたさいに保険会社から支払われるお金 |

| 解約返戻金 | 保険契約を中途解約した場合に契約者が受け取るお金 |

| 主契約 | 保険契約の基本部分 |

| 特約 | 主契約に付け加えて契約するもので単独契約はできない |

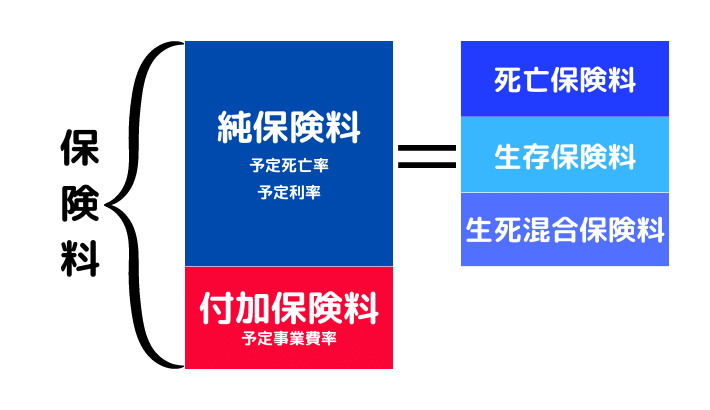

生命保険には、「死亡保険」「生存保険」「生死混合保険」の3つの種類があります。

生命保険の種類

| 死亡保険 | 被保険者が死亡・高度障害になった場合に支払われる保険 |

| 生存保険 | 一定期間が終わるまで被保険者が生存していた場合に支払われる保険 |

| 生死混合保険 | 死亡保険と生存保険を組み合わせた保険 |

クマ美長生きにはお金が掛かるわ~。

くまケン生存保険は、長生きのリスクをカバーするんだモン。

保険料のしくみと構成

生命保険の保険料は、以下3つの予定基礎率から算出されます。

統計をもとに性別・年齢ごとに算出した死亡率

- 予定死亡率が高い→保険料上がる

- 予定死亡率が低い→保険料下がる

保険会社が見込んでいる運用利回り

- 予定利率が高い→新規契約の保険料下がる

- 予定利率が低い→新規契約の保険料上がる

保険会社が事業を運営するための費用

- 予定事業費率が高い→新規契約の保険料上がる

- 予定事業費率が低い→新規契約の保険料下がる

生命保険料は、「純保険料」「付加保険料」の2つで構成されています。

- 【純保険料】保険金・給付金の支払い

- 【付加保険料】事業維持の費用

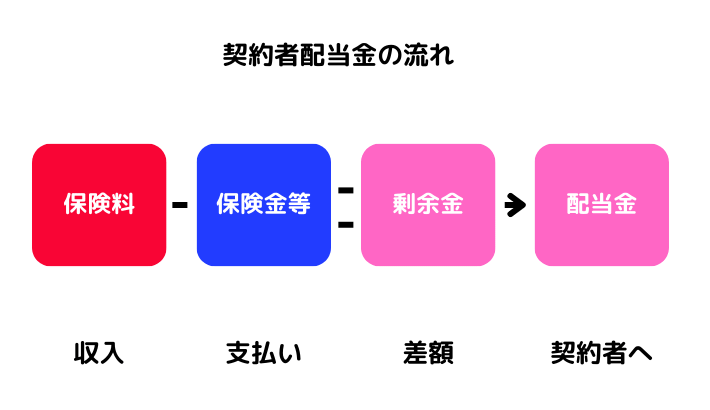

生命保険料

配当金

保険会社が受けとる保険料と、実際に支払う保険金などとは差額(剰余金)がでます。

余裕を持たせた予定基礎率で保険料を算出しているからです。

剰余金をもとにして「契約者配当金」が払い戻されます。

配当金のしくみ

クマ美

クマ美配当金は課税されるわ。

剰余金は3種類あります。

予定死亡率で算出した死亡数よりも、実際の死亡者数が少なかった場合の利益

予定利率で算出した運用益よりも、実際の運用益が多かった場合の利益

予定事業費率で算出した事業費よりも、実際の経費が少なかった場合の利益

配当金の支払い

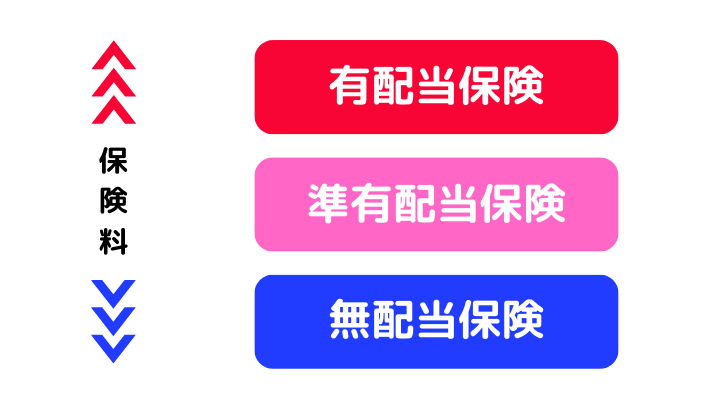

配当金があれば支払われる保険を「有配当保険」、配当金がない保険を「無配当保険」といいます。

また、利差益だけを配当金として支払う保険を「準有配当保険」といいます(利差配当付保険)。

保険料の違い

保険料は、有配当保険>準配当保険>無配当保険の順番で高くなります。

生命保険契約の手続き

生命保険契約をする際の注意点について、2つ解説します。

告知義務

保険を契約するときに、健康状態や職業について保険会社に告げることを「告知」といいます。

告知には、事実を告げる義務があります(告知義務)。

保険会社は、告知の内容をもとに申し込みを受けるかどうかの判断をするからです。

告知義務違反があると、保険会社は契約を解除できます。

- 告知義務違反を知った日から1か月以内

- 契約締結日から5年以内

なお、「契約募集人」が告知を妨げたなどの理由がある場合は、保険会社は契約を解除できません。

クマ美聞かれたことだけを告知すればいいのよ。

くまケン自分のほうから重要事項を告知する必要はないんだモン。

責任開始日

保障が始まる日を「責任開始日」といいます。

以下の3つがすべてそろえば、生命保険の責任開始日が成立します。

- 保険の申し込み

- 告知または医師の診査完了

- 初回の保険料の払い込み完了

保険料の支払い

保険料の支払いについて解説します。

保険料の支払い方法

保険料の主な支払い方法は以下の3つで、まとめて支払うほど保険料が安くなります。

- 月払い

- 半年払い

- 年払い

上記の3つ以外に、以下の支払い方法もあります。

- 一時払い=保険期間全体の保険料を契約時に支払う方法

- 前払い=保険期間全体の保険料を契約時に保険会社へ預けて、預けた中から年一回保険料の支払いに充てる方法

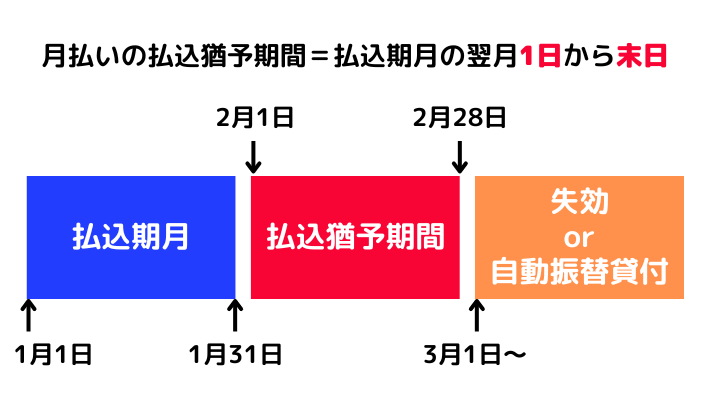

保険料の払込猶予

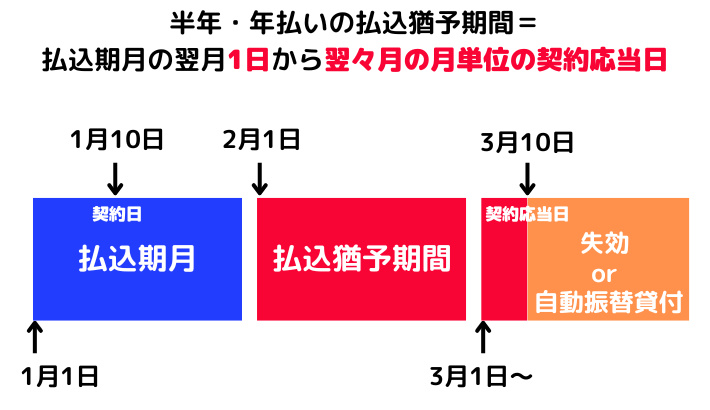

生命保険の契約には、保険料の支払いがされなくてもすぐに失効しないように、「払込猶予期間」があります。

払込猶予期間(月払い)

払込猶予期間(半年・年払い)

契約の失効・復活

払込猶予期間内に、保険料の支払いが無ければ(自動振替貸付も無し)契約は失効となります。

しかし失効した保険契約は、「復活」させることが可能です。

復活

- 失効期間中の保険料をまとめて支払う必要がある

- 復活後の保険料は復活前の保険料が適用される

クマ美失効~復活!

くまケン保険の敗者復活だモン。

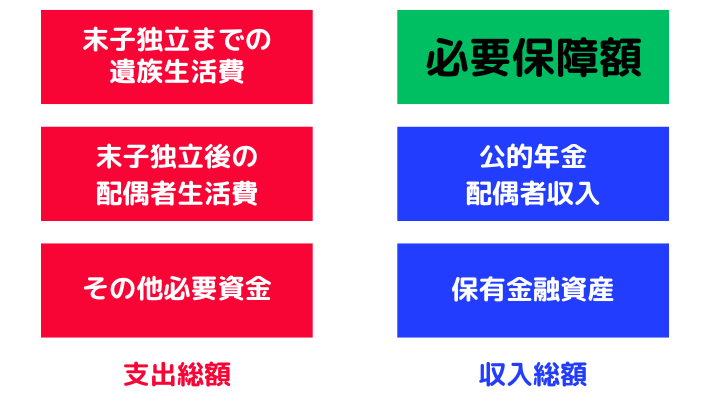

必要保障額

世帯主が亡くなった後、遺族が一定期間生活するのに必要な金額を「必要保障額」といいます。

必要保障額は、死亡後に見込まれる支出総額から見込みの収入金額を差し引きます。

必要保障額

ちなみに、必要保障額が最も大きくなるのは末子が誕生したときです。

それではまた次回。

コメント