クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「生命保険の種類と契約」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

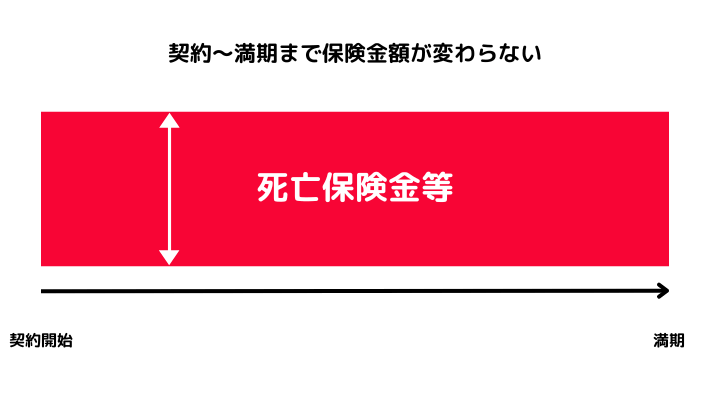

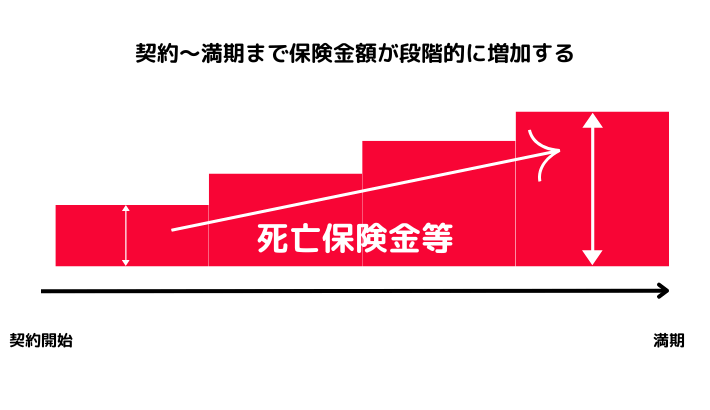

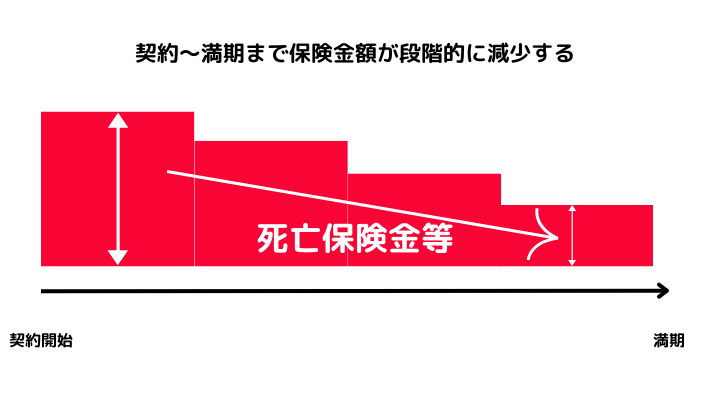

定期保険

「定期保険」は、一定の期間内に死亡・高度障害状態になると支払われる保険です。

保険料は基本的に掛け捨てで、満期保険金もありません。

したがって、ほかのタイプとくらべて保険料は安くなっています。

定期保険には、「平準定期保険」「逓増(ていぞう)定期保険」「逓減(ていげん)定期保険」「収入保障保険」などがあります。

クマ美逓増は徐々に増えるだわ。

くまケン逓減は徐々に減るだモン。

平準定期保険

逓増定期保険

逓減定期保険

収入保障保険

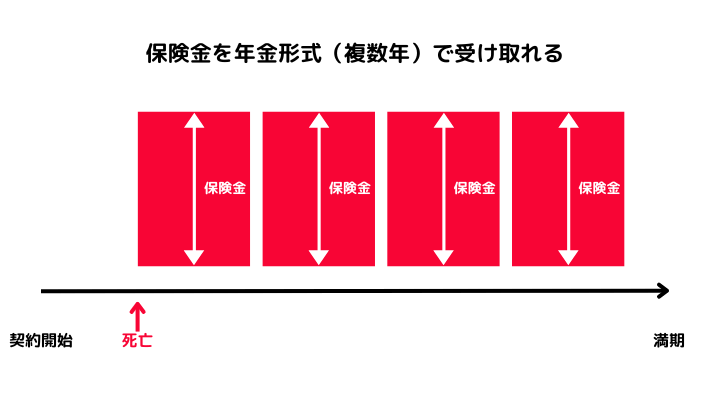

収入保障保険は、「家族収入保険」や「生活保障保険」とも呼ばれます。

「万一の際の死亡保険金を毎月のお給料のように遺族が受け取れる」がキャッチコピーです。

一時金でも受け取れますが、年金形式よりも少なくなります。

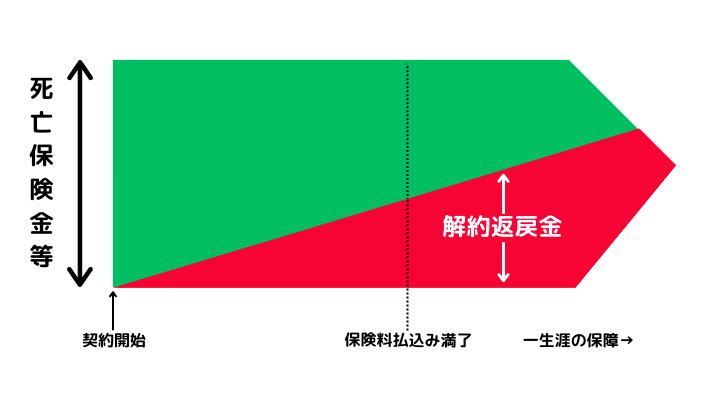

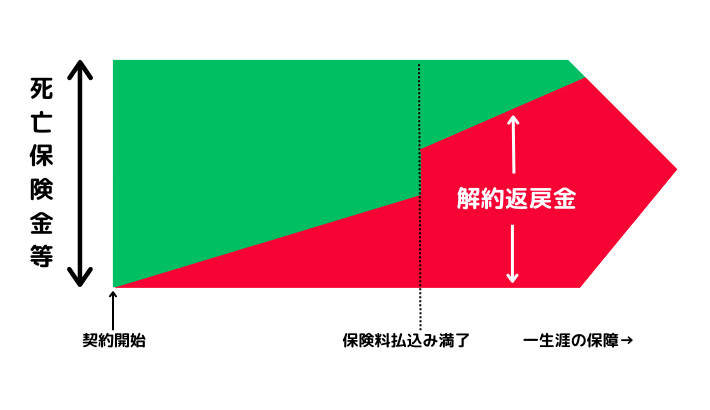

終身保険

定期保険とは逆に、保障が一生涯つづく保険を「終身保険」といいます。

貯蓄性はありますが、早く解約してしまうと解約返戻金が払込保険料よりも少なくなってしまいます。

クマ美女性は長生きだから保険料が高いわ。

くまケン定期保険よりも保険料が高くなるモン。

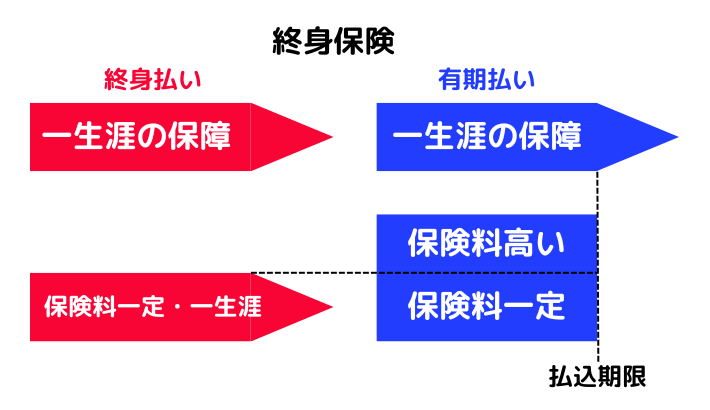

終身保険の保険料の払込方法は以下の2つです。

- 【終身払い】保険料の払込みが一生涯つづく

- 【有期払い】一定期間で保険料の払込みが終了する

払込み方法

保険料は、有期払いの方が終身払いよりも高くなります。

終身保険

- 保障が一生涯つづく

- 解約返戻金を年金形式で受けとることもできる(特約)

- 死亡保険金は相続税対策としても活用される

低解約返戻金型終身保険

- 払込み期間中の解約返戻金が低い(安い)ので、通常の終身保険よりも保険料が安くなる。

- 払込み期間終了後の解約返戻金は、通常の終身保険とほぼ同じになる。

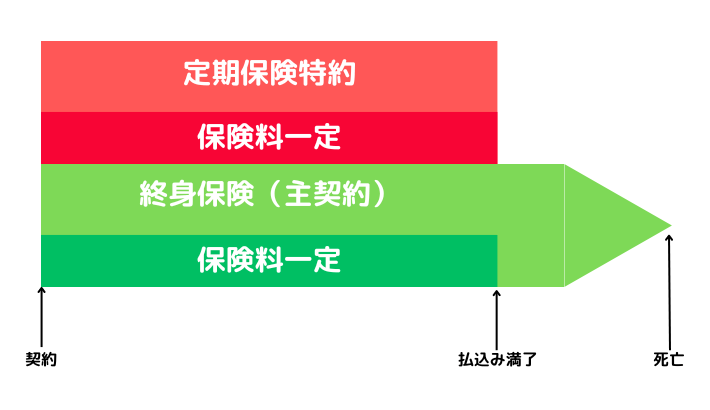

定期保険特約付終身保険(全期型)

- 特約の定期保険を終身保険の払込み期間と同じにする保険。

- 定期保険を付けることで保障が厚くなる。

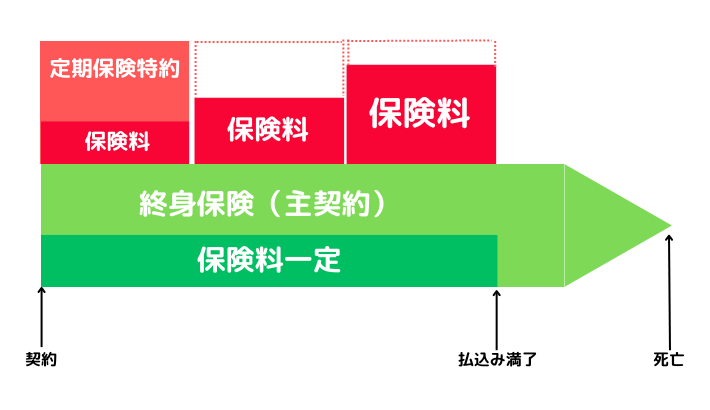

定期保険特約付終身保険(更新型)

- 特約の期間を区切り期間終了ごとに更新する。

- 更新型は自動更新なので告知や診査は不要。

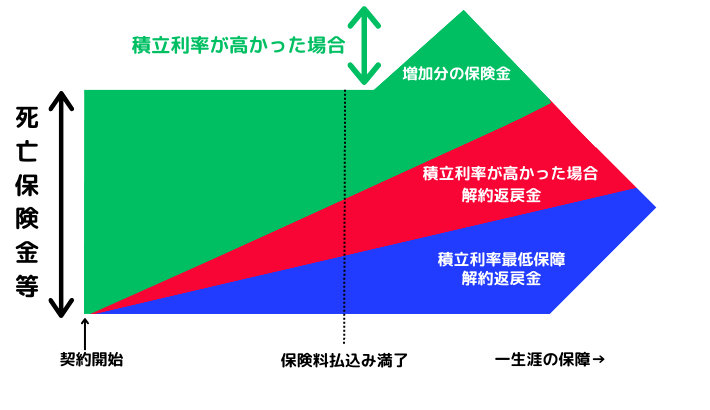

積立利率変動型終身保険

- 市場の金利変動を積立利率に反映させる。

- 死亡保険金等・解約返戻金は最低保障されている。

- 積立利率が高くなれば保険金・解約返戻金も高くなる場合がある。

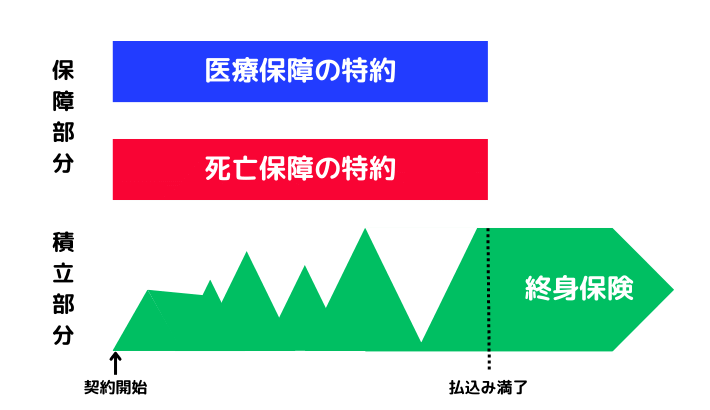

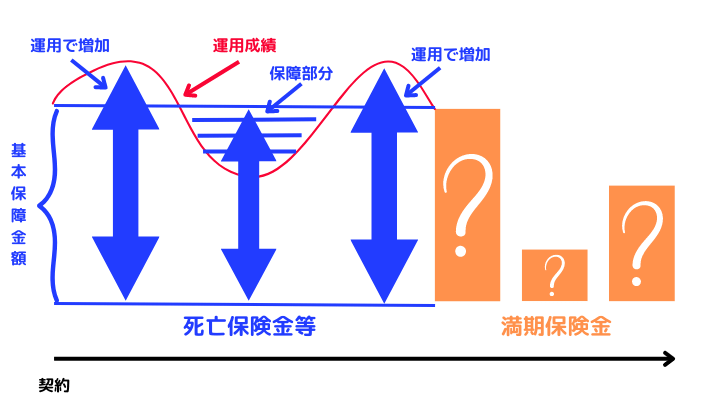

利率変動型積立終身保険(アカウント型保険)

- 保険料を保障部分と積立部分に分けられる。

- 保障部分と積立部分の保険金額を増減できる。

- 積立部分は引きだしや追加も可能。

- 払込み満了後は終身保険にできる。

保障部分は「定期保険」、積立部分は「銀行口座」と覚えましょう。

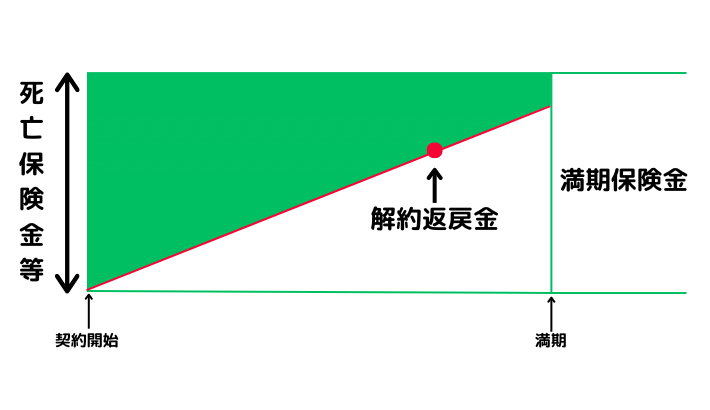

養老保険

「養老保険」は、一定期間内に死亡したときには死亡保険金を、高度障害になったときには高度障害保険金が支払われる保険です。

満期まで生存していたときには、死亡保険金と同額の満期保険金が支払われます。

なお、死亡保険金・高度障害保険金が支払われた場合には、満期保険金は支払われません。

養老保険

クマ美

クマ美死亡、高度障害、満期。

くまケンどれか1つしか支払われないんだモン。

その他の生命保険

生命保険にはさまざまな種類があります。

変額保険

保険会社が株式や債券を運用して、運用成績次第で保険金や解約返戻金が増減する保険を「変額保険」といいます。

保険料は、定額保険の一般口座とは別に特別勘定として管理運用されます。

変額保険の種類は、終身型と有期型の2種類です。

変額保険

- 解約返戻金=運用成果で決まるため最低保証なし

- 満期保険金=運用成果で決まるため最低保証なし

- 死亡保険金等=基本保険金額が定められ最低保証あり

クマ美特別な勘定なのね。

くまケン一般的には、投資信託で運用されるんだモン。

こども保険(学資保険)

大学進学時期などに、満期金を受けとれる保険を「こども保険(学資保険)」といいます。

出生前から受けとれるタイプもあります。

契約者(親など)が死亡・高度障害になった場合、保険料の支払いが免除になりますが、お祝い金や満期保険金は引き続き支払われます。

クマ美契約者は親ね。

くまケン被保険者はこどもだモン。

団体定期保険(Bグループ保険)

企業などの団体が契約者となり、従業員などが保険料を支払う定期保険(任意)を「団体定期保険」といいます。

コストが抑えられるので、保険料が安くなります。

総合福祉団体定期保険

法人の役員・従業員の死亡・高度障害を保障する定期保険を、「総合福祉団体定期保険」といいます。

総合福祉団体定期保険

- 法人=契約者

- 役員・従業員=被保険者

- 1年更新の定期保険

- 保険料=法人負担で全額損金

もしもの場合の弔慰金・死亡退職金を確保するためのものです。

死亡保険金等を、遺族ではなく法人が受けとる場合は、被保険者の同意が必要です。

ヒューマン・ヴァリュー特約

役員・従業員の死亡などで被る、損失や費用(利益の喪失や新たな雇用費用)をカバーするための特約です。

「ヒューマン・ヴァリュー特約」の契約者・受取人は法人となります。

クマ美役員も加入できるのね。

くまケン「財形貯蓄積立保険」は従業員のみの加入だモン。

団体信用生命保険

住宅ローンの返済者が死亡等した場合に、ローン残高が保険会社へ支払われる保険を「団体信用生命保険」といいます。

残された遺族は支払う必要はありません。

団体就業不能保障保険

従業員が病気やケガで仕事ができなくなったときに、保険金が支払われる保険を「団体就業不能保障保険」といいます。

1年更新の定期保険です。

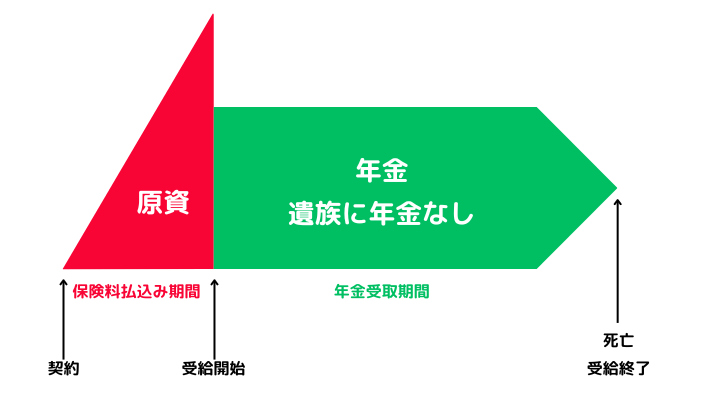

個人年金保険

一定の年齢になったら、年金を受けとれる保険を「個人年金保険」といいます。

以下が代表的な個人年金保険です。

- 個人年金保険

- 変額個人年金保険

- 外貨建て個人年金保険

年金を受けとる年齢や方法は、契約時に決めます。

また、保険料払込み満了から受給開始までの据え置き期間が長いほうが、年金額を多く受けられます。

年金を受けとる前に死亡した場合は、すでに払い込んでいる保険料相当額等の死亡給付金が支払われます。

クマ美女性の方が長生きする確率が高いわ。

くまケンだから女性の方が保険料が高いんだモン。

個人年金保険の受取方法

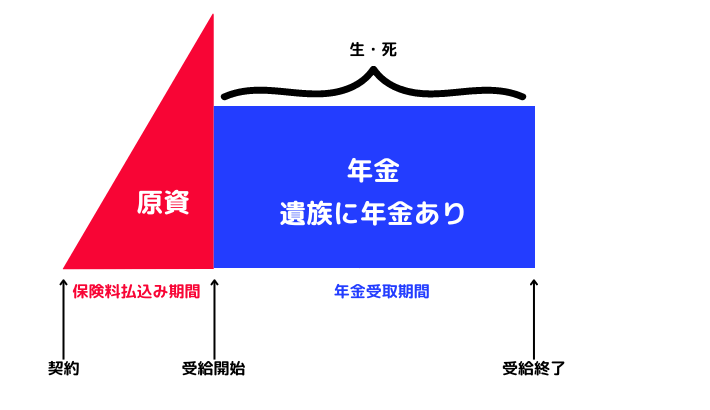

終身年金

- 被保険者が生存している間年金を受けとれる。

- 女性の方が保険料が高い。

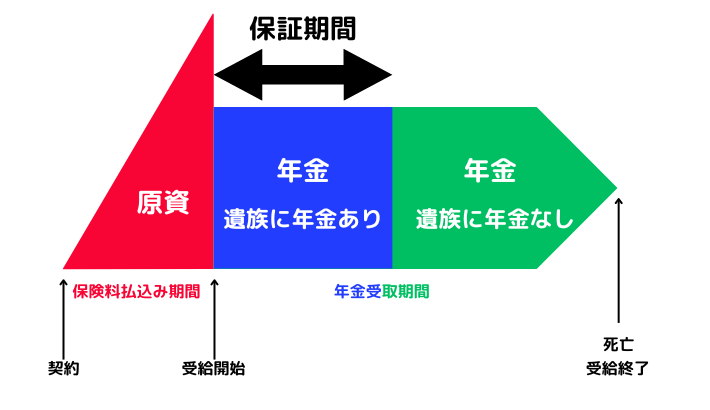

保証期間付終身年金

- 被保険者が生存している間年金を受けとれる。

- 保障期間に被保険者が死亡した場合遺族が年金を受けとれる。

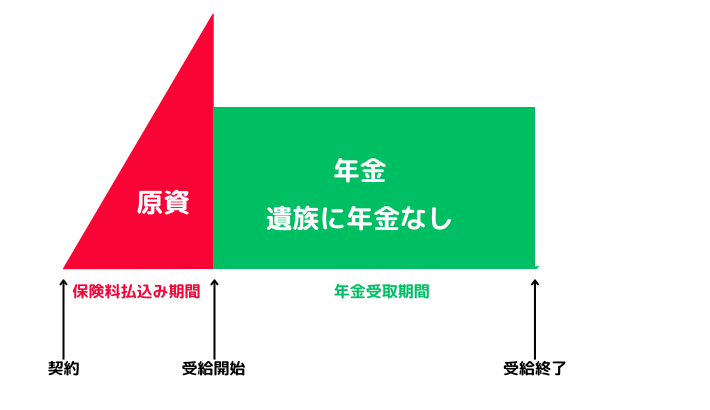

有期年金

- 被保険者が生存している一定期間だけ年金が受けとれる。

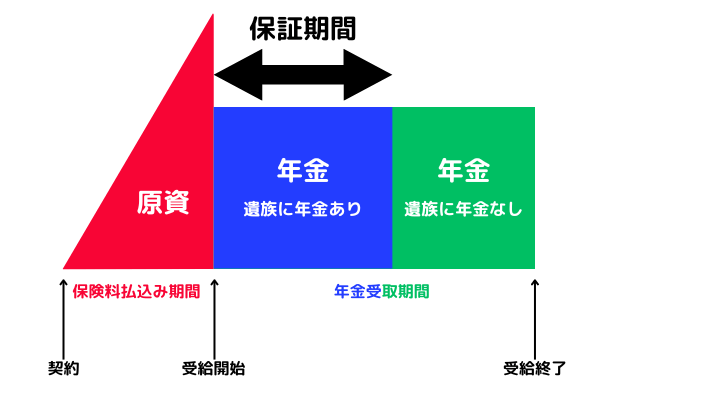

保証期間付有期年金

- 被保険者が生存している一定期間だけ年金が受けとれる。

- 保障期間に被保険者が死亡した場合遺族が年金を受けとれる。

確定年金

- 被保険者の生死に関係なく一定期間年金を受けとれる。

夫婦年金

夫婦年金は、夫婦のいずれかが生存している間、年金を受けとれます。

終身年金などから変更することが多いです。

変額個人年金保険

保険会社が保険料を運用(株式・再建など)して、運用成果により「年金額」「解約返戻金」「死亡給付金」が増減する個人年金保険を、「変額個人年金保険」といいます。

投資リスクは被保険者が負います。

- 解約返戻金=運用成果で決まるため最低保証なし

- 年金額=運用成果で決まるため最低保証なし

- 死亡給付金=通常、払込み保険料相当額が最低保証される

外貨建て個人年金保険

積立金を米ドルなどの外貨で運用する個人年金保険を、「外貨建て個人年金保険」といいます。

為替レートの影響(円安・円高)を受けるので、為替リスクがあります。

民間保険会社以外の保険

民間保険会社以外の保険を解説します。

かんぽ生命

株式会社かんぽ生命保険が取り扱う生命保険を、「かんぽ生命」といいます。

告知は必要ですが、診査は必要ありません。

加入限度額は原則1,000万円までです。

- 原則1,000万円

- 15歳以下=700万円

- 20歳~55歳(加入後4年以上経過)=2,000万円

- 加入後1年6か月後、事故で180以内に死亡したなどの場合、基本保障の2倍の額が支払われる

共済

各種の組合が、組合員やその家族に対してさまざまな保険を取り扱っています。

一般的に民間の生命保険会社よりも、掛金や保障が少ないです。

- 【JA共済】JA(農協)

- 【こくみん共済Coop】全労済

- 【都道府県民共済】全国生協連

- 【CO・OP共済】コープ共済連

主な特約

特約は、生命保険の保障内容を補完するものです。

特約は単独では契約できません。

主契約に加えて契約します。

また、主契約を解約すると同時に特約も解約となります。

主な特約(障害・死亡)

不慮の事故・所定の感染症で、180日以内に死亡・高度障害になった場合に、主契約に上乗せして保険金が支払われる

不慮の事故・所定の感染症で、180日以内に死亡・所定の障害状態になった場合等に、主契約に上乗せして保険金・給付金が支払われる

主な特約(入院)

不慮の事故によるケガで、180日以内に入院した場合に給付金が支払われる

病気で入院した場合に給付金が支払われる

所定の成人病(がん・心疾患・脳血管疾患・高血圧性疾患・糖尿病など)で、入院した場合に給付金が支払われる

主な特約(通院)

退院後一定の期間内に、入院の原因になった病気・ケガで通院した場合に、給付金が支給される

主な特約(その他)

三大疾病(がん・急性心筋梗塞・脳卒中)にかかり、所定の状態になった場合に特定疾病保険金が支払われる

- 保険金を受け取った時点で特約は消滅する

- その後死亡しても保険金は支払われない

- 保険金を受けとらないまま死亡した場合、死亡原因を問わずに保険金が支払われる

余命6か月と診断された場合、死亡保険金の1部or全額が生前給付金として支払われる

- 特約の請求額は死亡保険金の範囲(限度額3,000万円)

- 保険金の支払いは、特約の請求額・利息相当額を引いた金額が支払われる

クマ美リビング・ニーズ特約は無料だわ。

くまケン6か月以上長生きしても、給付金は返さなくてもいいんだモン。

療養時に、先進医療(厚生労働大臣承認)の治療を受けた場合、給付金が支払われる

保険契約後に承認された先進医療も保障の対象

病気やケガで就業不能となった場合の収入を補う特約。

精神・神経疾患による就業不能を保障する特約もある

保険契約の見直し

生活環境が変われば、保険の契約を見直す必要がでてきます。

増額・減額

加入中の保険金額を増やしたり減らしたりできます。

- 契約中の生命保険に、特約を付けたり新規に契約を追加

- 保険料は、その時の年齢や保険料率で計算

- 契約中の保険金額を減らせる

- 減額した部分は、原則的に解約返戻金があれば受けとれる

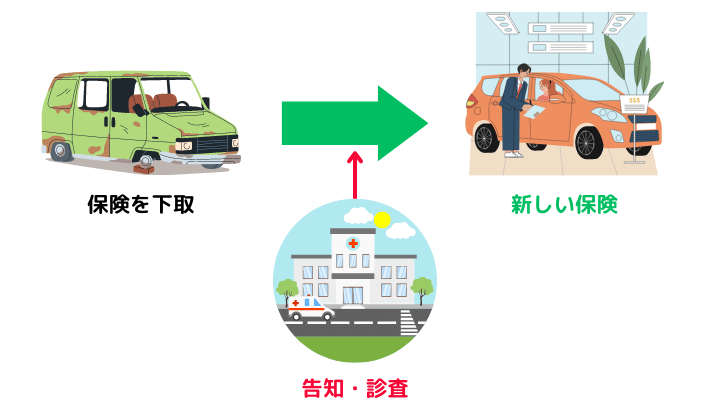

契約転換制度

加入中の保険を活用しながら、新しい保険を契約する方法を「契約転換制度」といいます。

契約転換時の年齢や保険料率により保険料を算出します。

契約転換は新契約なので、「告知」「診査」が必要です。

クマ美現在加入中の保険を下取にだすイメージだわ。

くまケン新契約=新車のイメージでいいモン。

契約転換(イメージ)

自動振替貸付制度

保険料の支払いが厳しくなった場合、解約返戻金があれば、「自動振替貸付制度」を利用して契約を続けられます。

自動振替貸付制度

契約期限切れ

解約解除の可能性

解約返戻金が限度

貸し付けた手数料は、生命保険料控除の対象

契約者貸付制度

保険の保障を続けながら、解約返戻金の一定範囲内で貸し付けを受けられる制度を、「契約者貸付制度」といいます。

クマ美貸付なので利息が発生するわ。

くまケン法人の場合は経理処理が必要だモン。

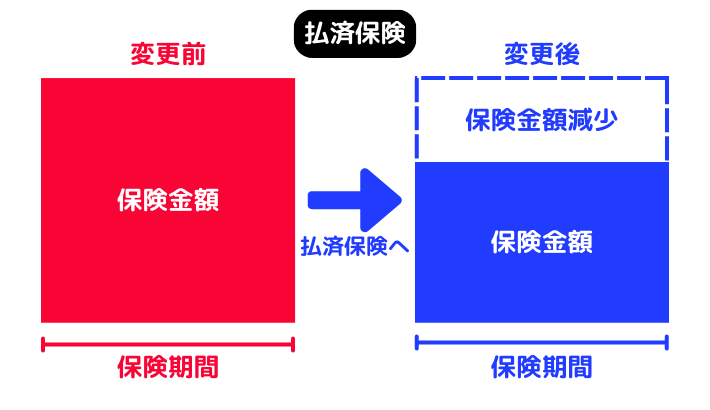

払済(はらいずみ)保険

保険料の払込みを中止しますが、保険の契約を継続する方法を「払済保険」といいます。

解約返戻金相当額をもとに、前の契約と同じ保険期間(保険期間を変えない)・同じ種類の保険に変更します。

ただし保険金額は前の契約よりも少なくなり、特約は消滅*します。

*リビング・ニーズ特約などは継続

「告知」「診査」は必要ありません。

払済保険

- 保険料の払込みを中止する

- 解約返戻金相当額をもとに、一時払いで前の保険に変更する

- 保険金額は少なくなる

- 保険期間は原則変わらない

- 特約は原則消滅する

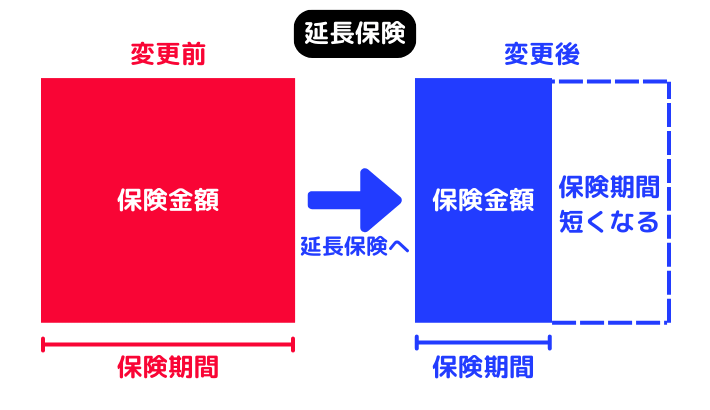

延長保険

解約返戻金を一時払い保険料にして、保険金額を変えずに、同じ種類の保険を継続させる方法を「延長保険」といいます。

保険期間は同じか短くなります。

「告知」「診査」は必要ありません。

延長保険

- 保険料の払込みを中止する

- 解約返戻金をもとに一時払いの定期保険へ変更する

- 保険金額は変わらない

- 保険期間は同じか短くなる

- 特約はすべて消滅する

それではまた次回。

コメント