クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

金融商品の税金は複雑です。

金融商品の税金を理解するには、対象の金融商品がどの課税方法に当てはまるか、利益は何所得に分類されるかを把握することが大事です。

本ブログでは、金融資産運用の「金融商品と税金」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

金融商品ごとの課税

金融商品の費用に占める税金の割合は大きいです。

手数料と同じように、支払う税金をいかに少なくするかが、資産形成のカギとなります。

金融商品の課税方法

金融商品への課税方法は、「総合課税」「申告分離課税」「源泉分離課税」の3つです。

| 総合課税 | 投資で得た1年間の所得を、ほかの所得と合計して所得税を計算 | |

| 申告分離課税 | 投資で得た1年間の所得を、ほかの所得と分離して所得税を計算 | |

| 源泉分離課税 | ほかの所得と分離して、所得税が源泉徴収されて納税が終了 |

金融商品の利益への税率

金融商品の売買で得た利益を譲渡益といい、値上がりした分に税金がかかります。

また、「配当金」「分配金」にも税金がかかります。

| 譲渡益 (申告分離課税) | 20.315% (所得税15%+住民税5%+復興特別所得税0.315%) |

| 配当金・分配金 (源泉分離課税) | 20.315% (所得税15%+住民税5%+復興特別所得税0.315%) |

なお、所得税と住民税は、同じ課税方式を選ぶ必要があります。

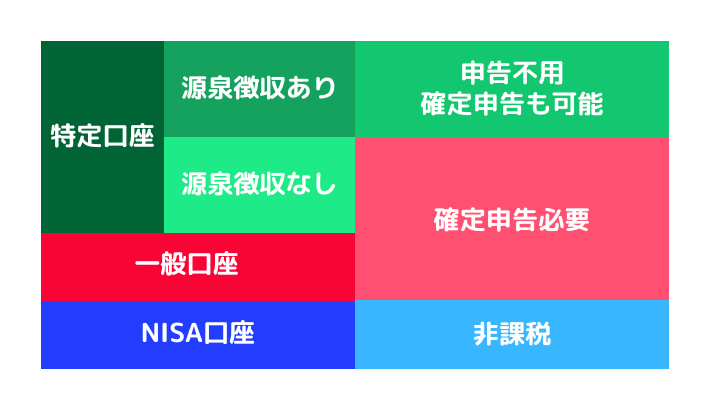

特定口座

株式や投資信託の譲渡所得は、「特定口座源泉徴収あり」にすると確定申告は不要です。

証券会社や銀行(投資信託のみ)が、投資家に代わって売買損益などの計算を行ってくれます。

口座の種類

クマ美

クマ美一般口座は必要かしら?

くまケン現在は一般口座のメリットは無いんだモン。

預貯金の税金

預貯金の利息は源泉分離課税の対象です(利子所得)。

税率は20.315%です。

債権の税金

債権は、国債・公社債などの「特定公社債」とそれ以外の「一般公社債」にわかれます。

特定公社債の税金

| 利子 | 利子所得として20.315% | ・基本は源泉分離課税 ・申告分離課税も可能 |

| 売却益 | 譲渡所得として20.315% | ・申告分離課税 |

債権の償還時に利益が出た場合、利益に20.315%の譲渡所得がかかります。

中途売却も同じです(売却益)。

どちらも「特定口座の源泉徴収あり」を選べば、申告不用になります。

また、株式売買などで損失が出た場合、損失額を通算できます。

公募公社債投資信託の税金

「公募公社債投資信託」は、公社債と短期金融商品で運用して株式を組み入れないファンドです。

単位型(ユニット型)と追加型(オープン型)があり、「MMF」「MRF」が追加型の主な商品です。

公募公社債投資信託の「収益分配金」は利子所得で、売却益や償還差益、解約差益は譲渡所得となります。

公募株式投資信託の税金

「公募株式投資信託」は、株式を組み入れられるファンドです。

実際には公社債だけで運用していても、公募株式投資信託といいます。

株式投資信託の収益分配金は2種類あり、「特別分配金」と「普通分配金」です。

それぞれ、課税方式と所得が異なります。

- 【普通分配金】運用利益から分配(配当所得)

- 【特別分配金】元本から払い戻し(非課税)

公募株式投資信託の売却益や償還差益、解約差益は譲渡所得となります。

損益通算と損失繰越

損益通算

損益通算とは、利益と損失を相殺することです。

ただし、配当所得や利子所得を損益通算する場合は、申告分離課税により確定申告しなければいけません。

損失繰越

損益通算をしても損失が残る場合は、損失の繰り越しができます。

確定申告で3年間、繰り越せます。

新NISA

NISAを始めるには、専用のNISA口座が必要です。

NISAには、非課税となる投資額に上限があります。

また、特定口座や一般口座と損益通算はできません。

2024年1月1日以降のNISA

- 年間投資上限額=120万円

- 非課税保有限度額=1,800万円

- 非課税枠を再利用できる

- 非課税期間の制限なし

- 18歳以上の国内居住者

- 公募株式投資信託・ETFなど

- 損益通算不可

- 年間投資上限額=240万円

- 非課税保有限度額=1,800万円(1,200万円)

- 非課税枠を再利用できる

- 非課税期間の制限なし

- 18歳以上の国内居住者

- 株式・公募株式投資信託・ETFなど

- 損益通算不可

それではまた次回。

コメント