クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「損害保険の種類と契約~税金」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

損害保険の基本としくみ

生命保険の保険金は「定額払い」ですが、損害保険の保険金は「実損払い」です。

すなわち、実損額を補てんする実損てん補が一般的で、時価か再調達価格をベースとして保険金が支払われます。

損害保険の基本用語

基本用語

| 保険契約者 | 保険会社と契約を結び保険料を支払う人 |

| 被保険者 | 保険事故が発生したときに補償を受ける人・保険の対象となる人 |

| 保険の目的 | 保険の対象 |

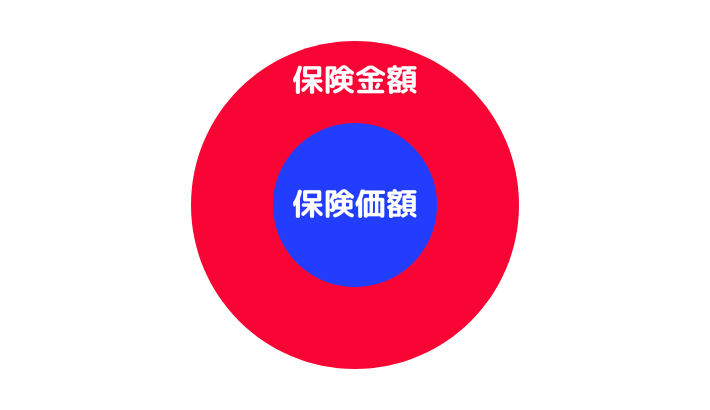

| 保険価額 | 被保険者が被る損害の最高見積額 |

| 保険金額 | 契約時に決める保険金の最高限度額 |

| 保険金 | 保険事故が発生したときに保険会社から支払われる金額 |

| 告知義務 | 保険会社が求める項目について事実を報告する義務 |

| 通知義務 | 契約内容に変更があった場合に保険会社に通知する義務 |

| 再調達価格 | 保険対象と同等のものを再購入する場合の金額 |

| 時価 | 再調達価格から経年・使用分を差し引いた金額 |

クマ美保険価額と保険金額、ややこしいわ。

くまケン保険価額は「評価」で保険金額は「契約」だモン。

損害保険独自の基本原則

損害保険の基本原則には、「大数の法則」「収支相当の原則」以外に、「給付・反対給付均等の原則」「利得禁止の原則」が加わります。

リスクや事故発生率が高ければ保険料も引き上げられる

損害以上の保険金を受けとって利益を得てはいけない

クマ美損害保険金は、実際の損失額までしか支払われないわ。

くまケン利得禁止の原則が働いているんだモン。

損害保険料の構成

損害保険の保険料は、「純保険料」「付加保険料」で構成されています。

内容は生命保険の保険料と同じしくみです。

損害保険料

保険金額と保健価額

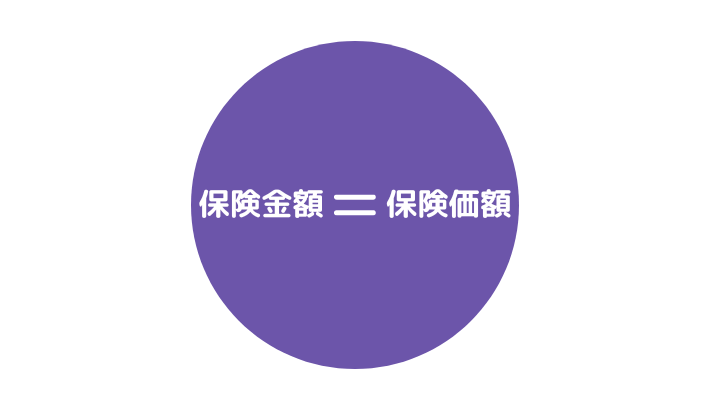

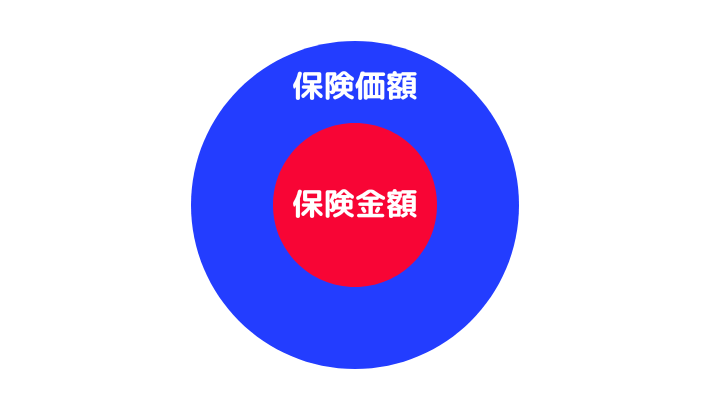

損害保険の保険金額と保健価額については、3つのパターンがあります。

損害額が全額支払われる(実損てん補)

超過保険

損害額が全額支払われる(実損てん補)

全部保険

保険価額に対する保険金額の割合によって保険金が削減される(比例てん補)

一部保険

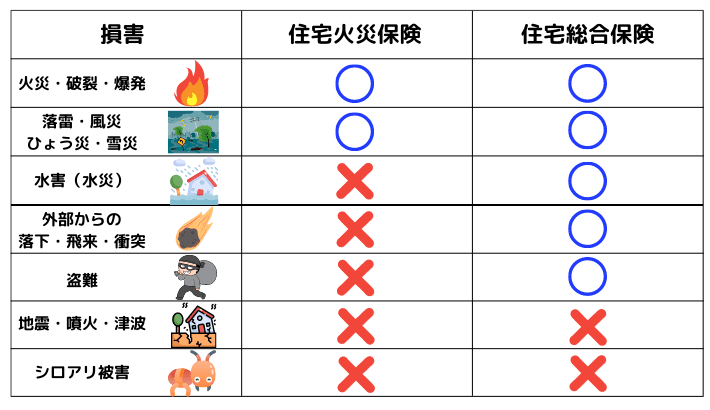

火災保険

火災保険は、火災だけでなく落雷や台風などの自然災害も補償します。

消防活動による水漏れの損害も補償の対象です。

なお、2022年10月以降の「火災保険契約の最長保険期間」が、10年から5年に短縮されました。

火災保険の種類

主な火災保険

| 住宅火災保険 | 居住用の建物と家財を対象にした一般的な火災保険 |

| 住宅総合保険 | 補償範囲を広げた火災保険(水災・盗難など) |

補償の範囲

住宅火災保険と住宅総合保険は掛け捨て型ですが、「長期総合保険」「積立生活総合保険」などの積立型もあります。

*掛け捨てが一般的です。

自動車は火災保険の補償対象ではありません。

自動車保険でカバーします。

クマ美地震・噴火・津波も補償されないわ。

くまケン地震保険で補償されるモン。

火災保険の保険料は、建物の所在地(都道府県)や建物の構造(M構造・T構造・H構造)で区分して算出されます。

保険金の算出方法

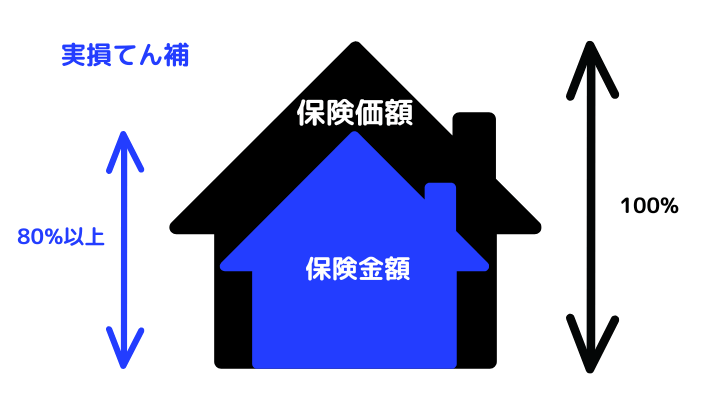

住宅の火災保険料の算出方法は、保険金額が保険価額の80%以上であるかないかで決まります。

保険金額が保険価額の80%以上であれば、保険金額を限度に実際の損害額が支払われます(実損てん補)。

保険金額が保険価額の80%以上

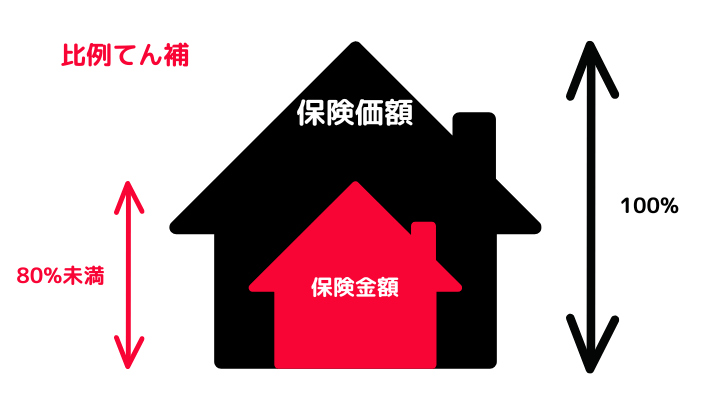

保険金額が保険価額の80%未満であれば、下記の計算式で支払われます(比例てん補)。

保険金額が保険価額の80%未満

火災保険金額の80%など、一定額を超える支払いがあった場合には火災保険の契約は終了します。

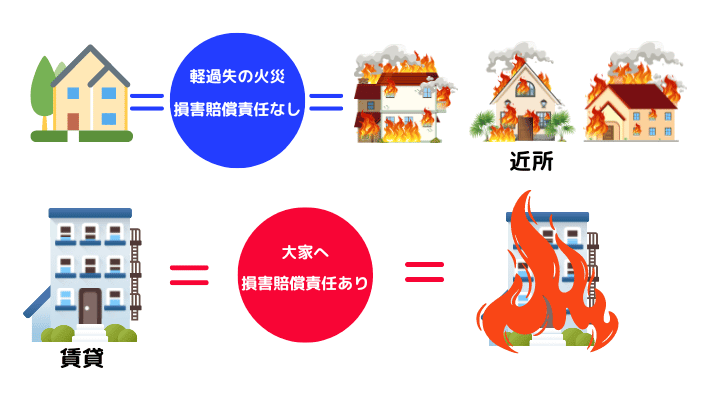

失火責任法

失火責任法では、軽過失による火災で損害を与えた場合、損害賠償責任を負わなくてもよいと定められています。

ただし、「重過失」「故意」「爆発」によって起こった火災には、損害賠償責任が生じます。

失火責任法

クマ美

クマ美賃貸住宅は、家主に対して損害賠償責任を負うのね。

くまケン原状回復義務違反になるんだモン。

地震保険

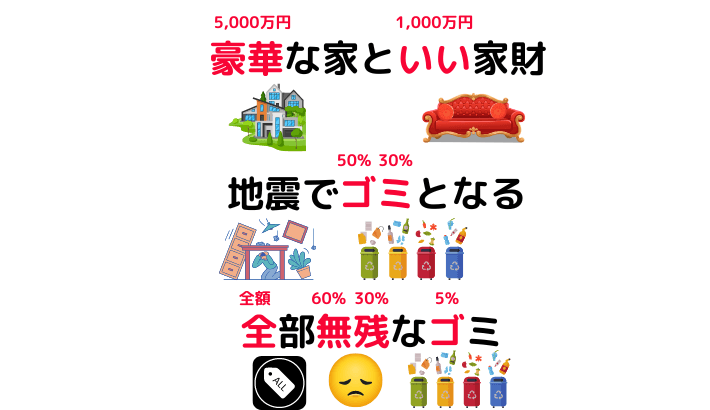

「地震保険」は、火災保険で補償されない「地震」「噴火」「津波」による損害を補償します。

地震保険

- 火災保険に付帯して契約する

*単独で加入できない - 火災保険期間の中途でも付帯できる

- 住宅と住宅内の家財が補償の対象

*ひとつの価格が30万円を超える貴金属や美術品などは対象外 - 保険金額は火災保険の30%~50%で設定

*建物5,000万円・家財1,000万円が上限

クマ美火災保険では、1つで30万円を超えるモノを補償に入れられるわ。

くまケン地震発生の翌日から10日以上過ぎたあとの損害は、補償の対象外だモン。

地震保険の保険金

| 損害 | 保険金 |

| 全損 | 保険金額の100% |

| 大半損 | 保険金額の60% |

| 小半損 | 保険金額の30% |

| 一部損 | 保険金額5% |

数字の語呂合わせ

地震保険の保険料

地震保険の保険料はどの保険会社も同じで、対象の建物の所在地や構造で変わります。

あわせて、以下の割引制度がありますが、割引は重複して受けられません。

地震保険料の割引制度

- 免振建築物割引

- 耐震診断割引

- 耐震等級割引

- 建築年割引

クマ美どれか1つしか受けられないのね。

くまケン割引率は10%~50%まであるんだモン。

自動車保険

自動車保険には、「強制加入の自賠責保険」「任意加入の自動車保険」という2つの保険があります。

自賠責保険

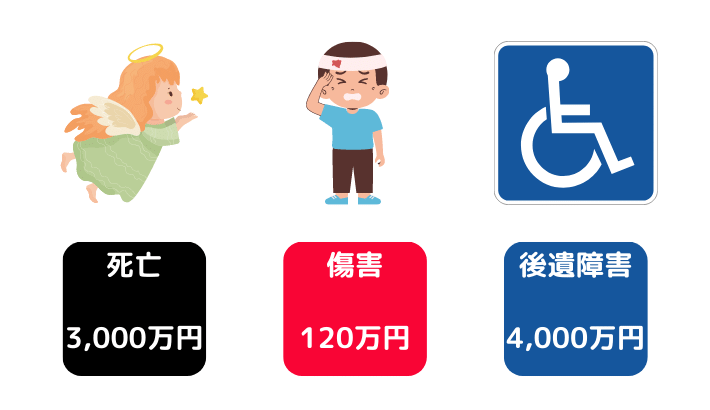

「自賠責保険」は強制加入の自動車保険で、自動車賠償責任保険の略語です。

対人事故の被害者(家族も含む)のみを補償して、モノや自分自身は補償しません。

保険料は全国一律(離島を除く)です。

- 死亡=最高3,000万円

- 傷害=最高120万円

- 後遺障害=最高4,000万円

自賠責保険

クマ美

クマ美自賠責保険だけでは不安だわ。

くまケンだから任意保険があるんだモン。

任意保険

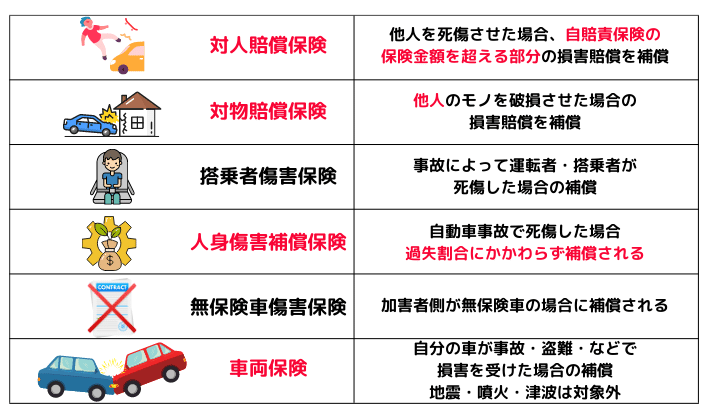

民間の保険会社で加入する任意保険には、以下の種類があります。

任意自動車保険

- 対人・対物賠償保険は、他人のみ補償(家族は対象外)

- 人身傷害補償保険は、示談交渉成立を待たずに支払われる(実損分の保険金)

- 対人・対物賠償保険は、無免許・飲酒運転でも補償される

クマ美運転者家族限定~、ファミリーバイク特約~。

くまケン30歳以上補償もあるモン。

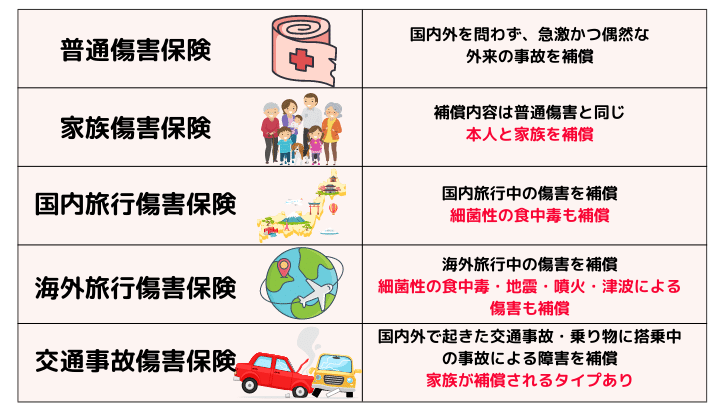

傷害保険

日常生活や就業中の、ケガ(急激かつ偶然な外来の事故)に対して支払われる保険を「傷害保険」といいます。

傷害保険の保険料は被保険者の職種で異なり、「職種級別A」<「職種級別B」に区分されます。

年齢や性別で異なることはありません。

- 職種級別A(教員・販売員など)

- 職種級別B(建設作業者・運転手など)

主な傷害保険

- 普通傷害保険では、細菌性の食中毒・地震・噴火・津波・自殺による傷害は補償の対象外

- 国内・海外旅行傷害保険は、自宅から空港などへの移動中も補償の対象

- 家族とは、本人・配偶者・生計を一にする同居の親族および別居の未婚の子

クマ美エレベーターも交通事故傷害保険の対象だわ。

くまケンエスカレーターも補償の対象だモン。

傷害保険のまとめ

| ケガ | ウイルス性食中毒 | 地震・噴火・津波によるケガ | |

| 普通傷害保険 | 〇 | × | × |

| 家族傷害保険 | 〇 | × | × |

| 国内旅行傷害保険 | 〇 | 〇 | × |

| 海外旅行傷害保険 | 〇 | 〇 | 〇 |

賠償責任保険

「賠償責任保険」は、偶然の事故によって損害賠償責任を負った場合に補償される保険です。

主な賠償責任保険

個人賠償責任保険

日常生活の事故で、他人にケガをさせたり物を壊したりしたとかで、損害賠償責任を負った場合に補償されます。

- 1契約で家族(本人・配偶者・生計を一にする同居の親族・生計を一にする別居の未婚の子)が対象

- 業務中の事故は対象外

- 自動車運転による事故は対象外

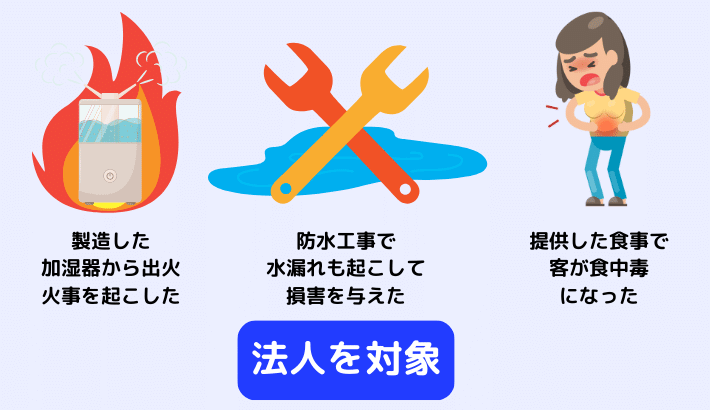

生産物賠償責任保険(PL法)

製造・販売した製品によって生じた事故で、賠償責任を負った場合に補償されます。

- 企業を対象にした保険

- 被害者への治療費・慰謝料などの負担を補償する

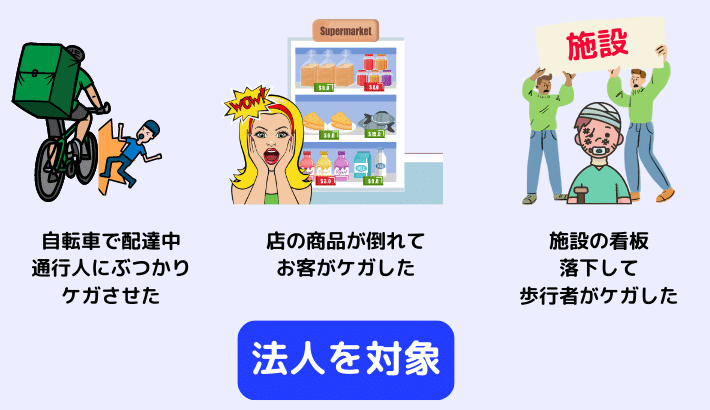

施設所有(管理)者賠償責任保険

施設の所有・使用・管理、その施設内外における仕事の遂行に伴って生じた事故で、他人の身体・財産に損害を与えた場合の損害賠償責任に備える保険です。

受託者賠償責任保険

他人から預かった物に、毀損・損失・盗難などがあった場合の損害賠償責任に備える保険です。

その他の賠償責任保険・損害保険

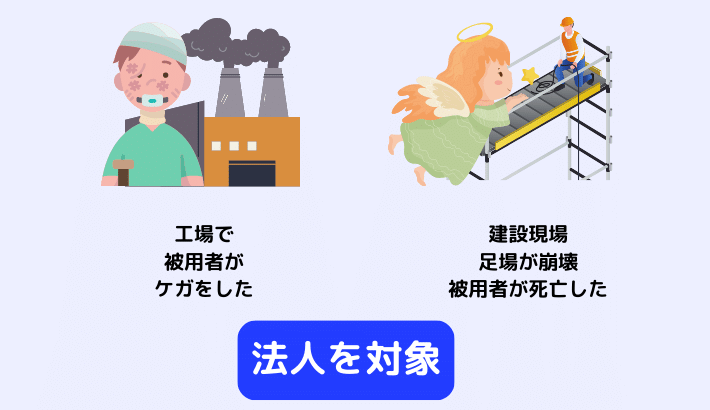

労働災害総合保険

労働災害について、労災保険の上乗せ給付や損害賠償責任を補償する保険です。

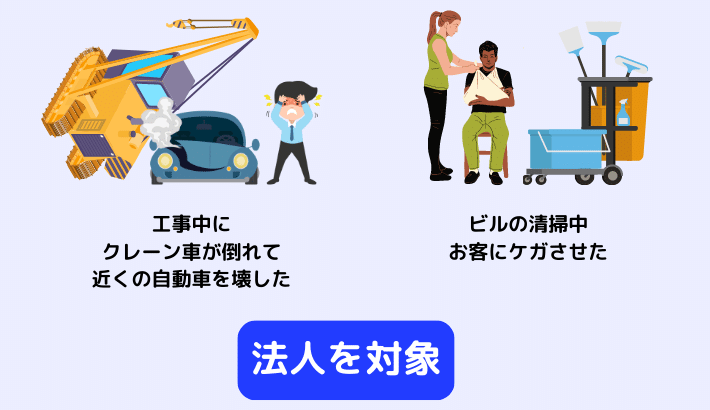

請負業者賠償責任保険

請負業者が請負業務の作業中に、損害を与えてしまった場合の損害賠償責任に備える保険です。

企業費用・利益保険

偶然の事故で企業活動が停止して、自社が受けた被害や逸失した利益を補償する損害保険です。

機械保険

突発的な事故で機械設備や装置に生じた損害に備える保険です。

*火災による損害は対象外

個人の損害保険と税金

生命保険と同じように、損害保険にも所得から控除できる保険と、保険金を受けとった時に非課税になる保険があります。

地震保険料控除

1年間に支払った地震保険の保険料は、「地震保険料控除」を受けられます。

生計を一にする配偶者などの所有も、控除の対象です。

主契約である火災保険料部分は、控除の対象外となります。

地震保険料控除

| 所得税 | 払込み保険料の全額(最高50,000円) |

| 住民税 | 払込み保険料の半額(最高25,000円) |

- 保険料を一括で支払った場合は、年数で割った金額がその年の控除額

- 店舗併用住宅の場合、住宅面積の割合分が控除の対象

- ただし、住宅部分が90%以上であれば全額が控除の対象

損害保険の保険金

損害保険の保険金は、損失の補てんを目的にした実損払いなので、原則非課税です。

ただし、傷害保険の死亡保険金、積立型保険の満期返戻金、年金として受けとる保険金は、生命保険と同じ扱いになります。

クマ美対人・対物賠償保険で支払われた保険金は、非課税だわ。

くまケン人身傷害保険の受取保険料で、自分の過失部分は課税されるんだモン。

法人の損害保険と税金

法人が支払った損害保険料は、原則、損金算入されます。

ただし、満期返戻金付き契約の積立部分の保険料と、「前払保険料」の翌年以降の分は資産計上します。

受取保険金の経理処理

法人が契約者で損害保険の保険料を支払っていた場合、誰が保険金を受け取ったかで、経理処理が異なります。

従業員の遺族・事故の相手に直接支払われた場合

- 保険金の受取がないので経理処理はしない

- 資産計上分があれば取り崩して損金算入する

法人へ支払われた場合

- 「雑収入」として益金参入されて課税対象になる

- 「前払保険料」「保険料積立金」があり保険金の方が多ければ差額が益金

- 「圧縮記帳」を適用できる

それではまた次回。

コメント