クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「法人契約の生命保険の経理処理」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

生命保険料の経理処理

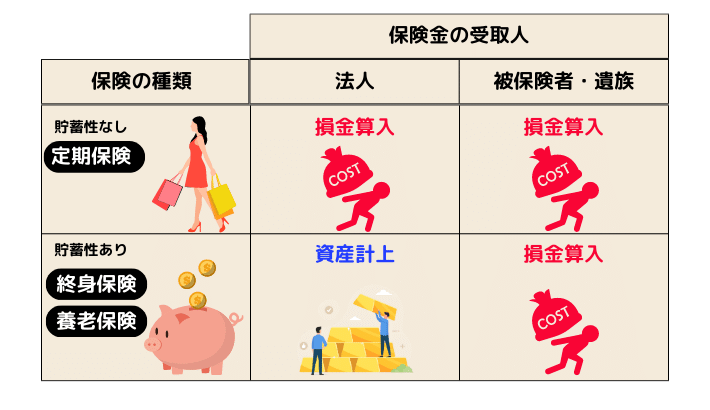

法人が支払った生命保険料は、種類ごとに経理処理が異なります。

基本的な経理処理

クマ美

クマ美損金は経費のことね。

くまケン算入は経費として計上することだモン。

定期保険の保険料を支払った(法人受取)

| 借方 | 貸方 |

| 支払保険料(損金算入) | 現金 |

終身保険の保険料を支払った(法人受取)

| 借方 | 貸方 |

| 保険料積立金(資産計上) | 現金 |

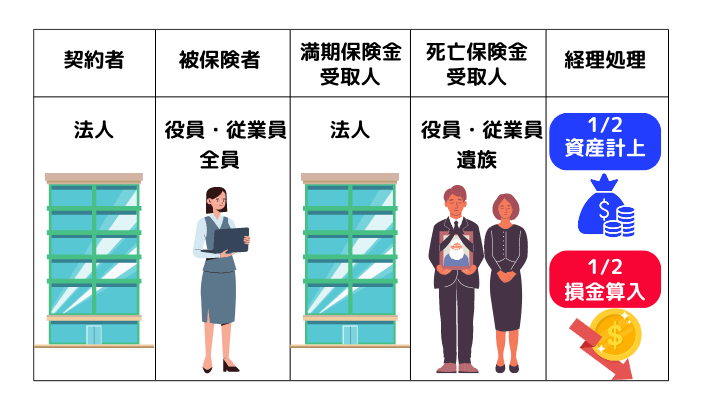

養老保険の経理処理

「契約者=法人」「被保険者=役員・従業員の全員*」という養老保険で、以下の要件を満たせば、支払い保険料の1/2を損金算入(福利厚生費)できます(ハーフタックスプラン)。

*全員を特定にすると給与扱い

- 満期保険の受取人=法人

- 死亡保険金の受取人=被保険者の遺族

ハーフタックスプラン

仕分け(ハーフタックスプラン)

| 借方 | 貸方 |

| 福利厚生費(資産計上) 支払い保険料(損金算入) | 現金 |

クマ美役員・従業員が退職したらどうなるのかしら?

くまケン解約返戻金として法人が受けとるモン。

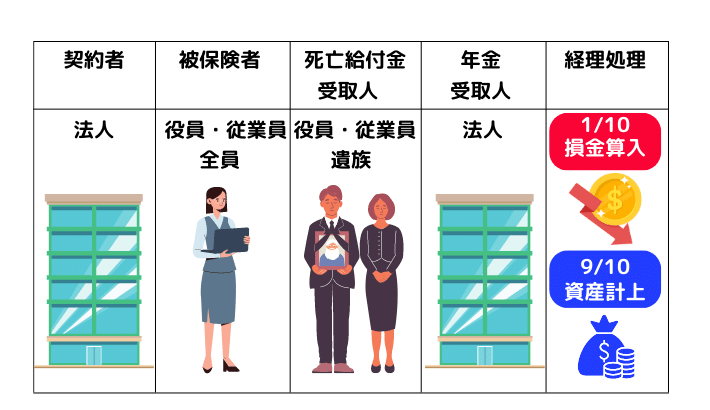

個人年金保険の経理処理

「契約者=法人」「被保険者=役員・従業員」という個人年金保険で、保険料を支払った場合の経理処理は以下になります。

- 「死亡給付金受取人=法人」「年金受取人=法人」=資産計上

- 「死亡給付金受取人=遺族」「年金受取人=役員・従業員」=給与

- 「死亡給付金受取人=遺族」「年金受取人=法人」=以下の図

なお、被保険者を特定の役員・従業員にした場合、福利厚生費は給与になります。

定期保険・第三分野保険に係る保険料の取扱い

法人が以下の条件で保険料を支払った場合、最高解約返戻率に応じて一定の割合を資産計上します。

*2019年7月8日以降の契約

最高解約返礼率が50%以下、または保険期間が3年未満であれば全額を損金算入できます。

- 契約者=法人

- 被保険者=役員・従業員

- 保険期間=3年以上

- 定期保険・第三分野保険

- 最高解約返戻率が50%超え

| 最高解約返戻率 | 資産計上期間 | 資産計上期間の処理 | 取崩期間 |

| 50%以下 | なし | ・資産計上なし ・全額損金算入 | なし |

| 50%超70%以下 | 保険期間の40%相当 | ・40%資産計上(前払保険料) ・60%損金算入 | 75%期間経過から 期間終了まで |

| 70%超85%以下 | 保険期間の40%相当 | ・60%資産計上(前払保険料) ・40%損金算入 | 75%期間経過から 期間終了まで |

| 85%超 | 保険期間開始から 最高解約返戻率になる期間 | ・10年目まで=最高解約返戻率×90% 残りは損金算入 ・11年目以降=最高解約返戻率×70% 残りは損金算入 | 解約返戻金が 最大の期間から 期間終了まで |

最高解約返戻率が「50%超70%以下」かつ「年換算保険料が30万円以下」の契約については、資産計上は不要となります。

長期平準定期保険

一定の要件を満たした期間の長い定期保険を、「長期平準定期保険」といいます。

主に経営者向けで、死亡保険金受取人は法人です。

長期平準定期保険

- 保険期間満了時の年齢=70歳超え

- 契約時の年齢+保険期間×2=105超え

保険料の処理

| 期間の区分 | 支払い保険料の処理 |

| 前半6割の期間 | ・1/2損金算入* ・1/2資産計上** |

| 後半4割の期間 | ・全額損金算入 ・前半資産計上した金額を取り崩して損金算入 |

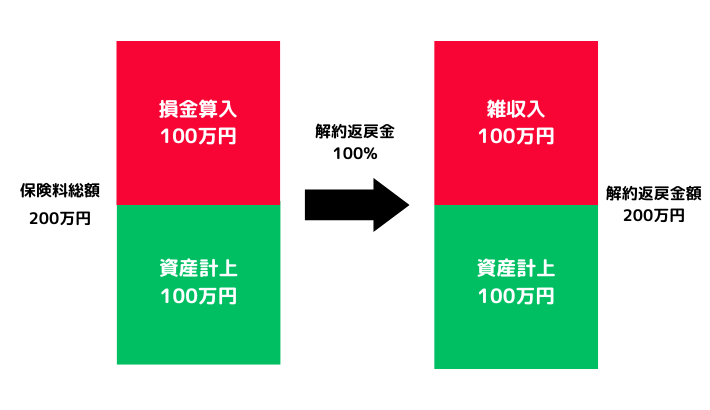

解約返戻金の経理処理

法人が解約返戻金を受けとると、資産計上してきた保険料積立金を取り崩します。

保険料積立金よりも解約返戻金が多い場合は、その差額を「雑収入」とし、少ない場合は「雑損失」として経理処理します。

例

保険料総額200万円のうち100万円を資産計上(100万円を損金算入)していた場合、200万円の解約返戻金があると、200万円ー100万円で100万円の雑収入となります。

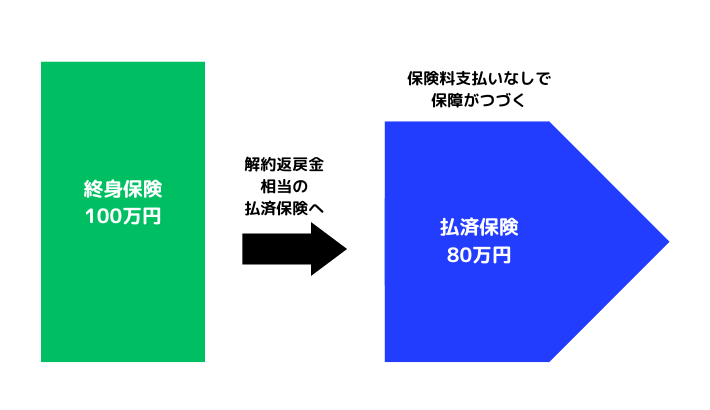

払済保険の経理処理

役員の勇退時に、生命保険(契約者=法人・被保険者=役員)を払済保険に変更して現物支給できます。

終身保険から払済保険

経理処理

- 解約返戻金が保険料積立金よりも多い=雑収入で経理処理

- 解約返戻金が保険料積立金よりも少ない=雑損失で経理処理

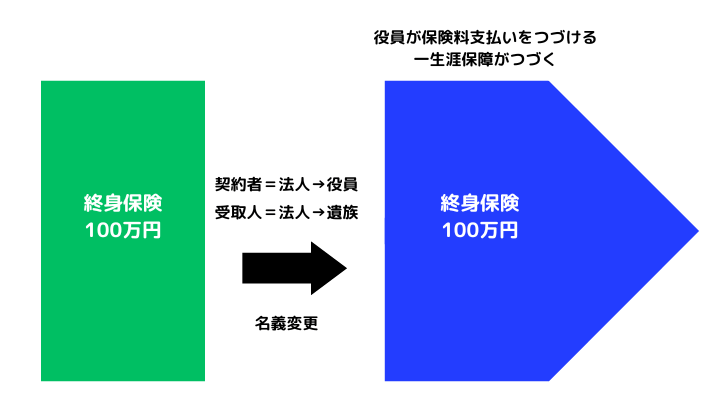

役員勇退時の名義変更(終身保険)

役員の勇退時に、終身保険(契約者=法人・受取人=法人)を名義変更(契約者=役員・受取人=遺族)して現物支給できます。

法人から役員へ名義変更

経理処理

- 解約返戻金相当額が保険料積立金よりも多い=雑収入で経理処理

- 解約返戻金相当額が保険料積立金よりも少ない=雑損失で経理処理

保険金の経理処理

受取人が法人

法人が、資産計上している保険料なしに死亡保険金等を受けとった場合、全額を雑収入として益金参入します。

逆に資産計上している保険料がある場合は、死亡保険金等の方が多ければ差額を雑収入、少なければ差額を雑損失として経理処理します。

クマ美受けとった保険金・給付金は何に使ってもいいのよ。

くまケン見舞金でも事業費でもいいんだモン。

受取人が被保険者・遺族

保険金の受取人が法人以外(役員or従業員・その遺族)の場合、法人には一切の入金がありません。

死亡保険金等の支払いがあった場合に、法人に資産計上額があれば、雑損失として経理処理します。

| 借方 | 貸方 |

| 雑損失 ○○円 | 保険料積立金 ○○円 |

それではまた次回。

コメント