あ行

青色申告(あおいろしんこく)

一定の帳簿を備えて適正に記帳し、その記録に基づいて確定申告を行う制度。

青色申告をするには、その年の3月15日までに、青色申告承認申請書を税務署に提出しなければなりません。

1月16日以降に開業する場合、青色申告承認申請書の提出は、開業日から2か月以内です。

青色申告承認申請書(あおいろしんこくしょうにんしんせいしょ)

確定申告を青色申告でしたい場合に、税務署に申請するための書類。

青色申告特別控除(あおいろしんこくとくべつこうじょ)

| 控除額 | 要件 |

| 55万円 | ・事業的規模の不動産所得があるor以下を満たした事業所得のある人 ・正規の簿記の原則にもとづいて作成されたB/S・P/Lを添付 ・法定申告期限内(翌年の3月15日)に確定申告 |

| 65万円 | 上記+電子申告(e-Tax) |

| 10万円 | 上記以外 |

青色事業専従者(あおいろじぎょうせんじゅうしゃ)

青色申告を行う個人事業主の事業にたずさわっている配偶者や親族。

青色事業専従者給与の必要経費の算入(あおいろじぎょうせんじゅうしゃきゅうよのひつようけいひのさんにゅう)

青色申告者は、青色事業専従者へ支払った給与のうち、適正な金額を必要経費にできる。

ただし、不動産所得が事業的規模でない場合は、青色事業専従者への給与は必要経費にできません。

一時所得(いちじしょとく)

一時所得が黒字の場合、損益通算後に残った一時所得の2分の1を総所得金額に算入します。

逆に赤字であれば、一時所得はないものとみなされます。

一括償却資産(いっかつしょうきゃくしさん)

取得価額が10万円以上20万円未満の減価償却資産は、一括して3年間で均等に償却できる。

医療費控除(いりょうひこうじょ)

納税者本人が、生計を一にする配偶者・親族の医療費等を支払った場合に適用される所得控除。

印紙税(いんしぜい)

契約書や領収書などの文書にかかる税金。

インボイス制度(いんぼいすせいど)

取引における正確な消費税額と消費税率を把握するための制度。

インボイス(適格請求書)がなければ、仕入税額控除へ入れられません。

延納(えんのう)

所得税を1回で納税できない場合、1/2以上を期限内に収めることで、残りの納付期限を5月31日まで延長できる。

延納期間中は利子税が発生します。

か行

確定申告(かくていしんこく)

納税者が、自分の所得税を計算して納税する手続き。

確定申告の期限は2月16日から3月15日で、前年の1月1日から12月31日までの納税額を計算・納税します。

課税所得金額(かぜいしょとくきんがく)

税率がかけられる所得。

寡婦控除(かふこうじょ)

納税者本人が寡婦である場合に適用される所得控除。

- 寡婦控除額=27万円

- 合計所得金額=500万円以下

- 夫と死別後再婚していない

- 離婚後一定の扶養家族がいる

簡易課税制度(かんいかぜいせいど)

消費税の計算方法の1つ。

間接税(かんせつぜい)

税金を払う人と納める人が異なる税金。

概算取得費(がいさんしゅとくひ)

取得費が不明な場合は譲渡収入金額の5%でよい。

実際の取得費が、譲渡収入金額の5%以下でも概算取得費で計上できます。

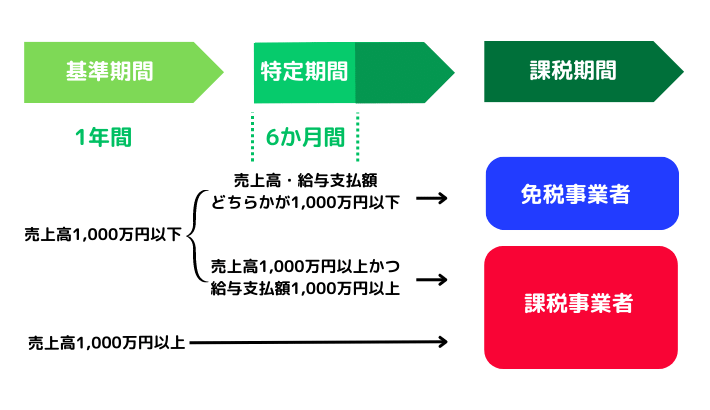

基準期間(きじゅんきかん)

消費税の納税義務の判定期間。

- 個人=前々年(2年前)

- 法人=前々事業年度(2つ前の年度)

基礎控除(きそこうじょ)

所得が一定以内であればだれでも受けられる控除。

| 合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2500万円超 | 適用なし |

寄付金控除(きふきんこうじょ)

特定寄付金をした場合に適用される所得控除。

- 寄付金控除=支出寄付金-2,000円

- その年の総所得金額の40%が上限

給与所得(きゅうよしょとく)

会社員の給与・賞与など。

給与所得控除額(きゅうよしょとくこうじょがく)

給与所得者の「みなし必要経費」という意味合い。

| 給与等の収入金額 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

居所(きょしょ)

一定期間居住する住所以外の場所。

居住者(きょじゅうしゃ)

国内に住所がある、もしくは現在まで1年以上居所がある個人。

勤労学生控除(きんろうがくせいこうじょ)

給与などの所得のある学生が受けられる控除。

- 勤労学生控除額=27万円

- 合計所得金額75万円以下

業績連動給与(ぎょうせきれんどうきゅうよ)

業績連動型で支給額の算定方法が客観的な役員給与。

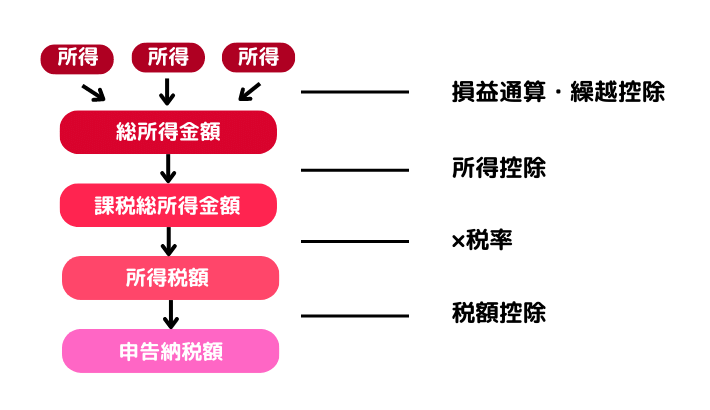

繰越控除(くりこしこうじょ)

損益通算で控除しきれない損失を、翌年以降の所得から差し引くこと。

個人は最大3年間、法人は10年間繰越できます。

欠損金の繰戻還付(けっそんきんのくりもどしかんぷ)

法人の青色申告制度の特典。

法人税を支払った翌期の欠損金(赤字)を繰り戻し、前事業年度分の法人税の還付を受けられます。

欠損金の繰越控除(けっそんきんのくりこしこうじょ)

法人の青色申告制度の特典。

事業年度に生じた欠損金(赤字)を10年間繰越控除できます。

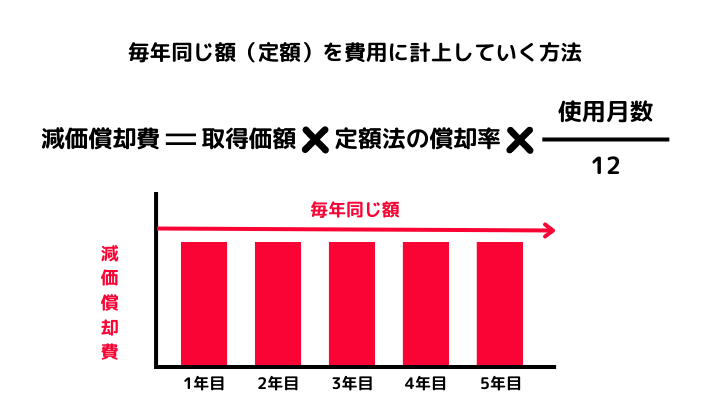

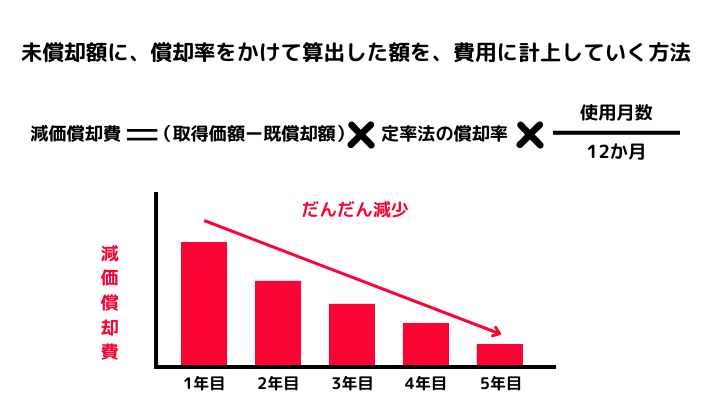

減価償却費(げんかしょうきゃくひ)

固定資産の価値を、耐用年数まで何回かに分けて計上する費用。

定額法と定率法があります。

源泉徴収(げんせんちょうしゅう)

支払者(会社など)が給与を支払う際に、所得税などを計算してあらかじめ差し引くこと。

原則課税制度(げんそくかぜいせいど)

消費税の計算方法の1つ。

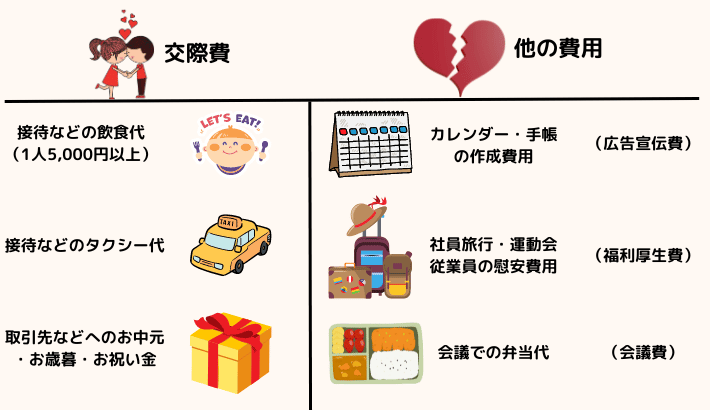

交際費等(こうさいひとう)

法人が事業に関係する者に対して、接待や贈答などをした場合の支出。

更生の請求(こうせいのせいきゅう)

納める税金が多すぎた場合に、金額を正しい額に訂正するために提出する請求。

払いすぎた税金の還付を受けられます。

公的年金等控除額(こうてきねんきんとうこうじょがく)

| 年齢 | 公的年金等の収入 | 公的年金等控除額 |

| 65歳未満 | 130万円以下 | 60万円 |

| 130万円超410万円以下 | 収入金額×25%+27万5,000円 | |

| 410万円超770万円以下 | 収入金額×15%+68万5,000円 | |

| 770万円超1,000万円以下 | 収入金額×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 | |

| 65歳以上 | 130万円以下 | 110万円 |

| 130万円超410万円以下 | 収入金額×25%+27万5,000円 | |

| 410万円超770万円以下 | 収入金額×15%+68万5,000円 | |

| 770万円超1,000万円以下 | 収入金額×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 |

個人事業税(こじんじぎょうぜい)

個人事業主が事業で得た所得にかかる税金。

個人住民税(こじんじゅうみんぜい)

道府県民税(東京都は都民税)と市町村民税(東京23区は特別区民税)を合わせたもの。

固定資産税(こていしさんぜい)

保有する土地や建物にかかる税金。

さ行

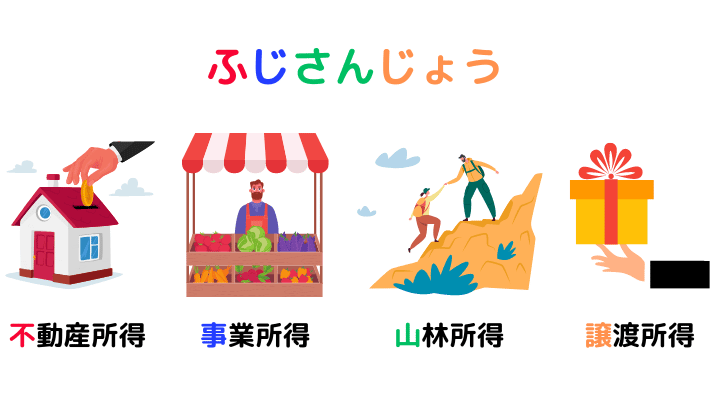

山林所得(さんりんしょとく)

山林からの所得。

雑所得(ざつしょとく)

公的年金やその他の所得。

- 公的年金等

国民年金・厚生年金・国民年金基金・確定拠出年金(老齢給付金)など - 副業(事業ではない)の原稿料や講演料など

- 個人年金保険(契約者=年金受取人)

- 外貨預金の為替差益

- 暗号資産の利益

雑損控除(ざっそんこうじょ)

納税者本人または生計を一にする配偶者・親族が、災害・盗難・横領で損失を受けた場合に適用される所得控除。

控除しきれなかった損失は、翌年以降3年間繰越控除できます。

仕入税額控除(しいれぜいがくこうじょ)

納付する消費税を計算するために、「課税売上にかかる消費税額」から差し引く「課税仕入れにかかる消費税額」のこと。

社会保険料控除(しゃかいほけんりょうこうじょ)

納税者が本人または生計を一にする配偶者・親族が、負担すべき社会保険料を支払った場合に適用される所得控除。

修正申告(しゅうせいしんこく)

税金を本来よりも少なく申告してしまった場合は、修正申告を行い不足分を納付する。

税務署の調査後であれば過少申告加算税が発生します。

少額減価償却資産(しょうがくげんかしょうきゃくしさん)

取得価額が10万円未満・使用期間が1年未満の減価償却資産は、取得価額を全額、その年の必要経費にできる。

障害者控除(しょうがいしゃこうじょ)

納税者本人・生計を一にする配偶者・扶養親族が、一定の障害者である場合に適用される。

- 障害者=27万円

- 特別障害者=40万円

- 同居特別障害者=75万円

小規模企業共済等掛金控除(しょうきぼきぎょうきょうさいとうかけきんこうじょ)

納税者本人が、「小規模企業共済の掛金」「確定拠出年金の掛金」を支払った場合に適用される所得控除。

消費税(しょうひぜい)

商品やサービスの取引にかかる税金。

消費税のかからない取引には、「不課税取引」「非課税取引」があります。

国税=7.8%で地方税=2.2%です。

消費税課税事業者選択届出書(しょうひぜいかぜいじぎょうしゃせんたくとどけでしょ)

免税事業者は、「消費税課税事業者選択届出書」を提出すれば、課税事業者になれる。

届出の提出は、適用を受ける課税期間の初日の前日までです。

所得金額(しょとくきんがく)

収入から必要経費などを差し引いたもの。

10種類に分けられます。

所得金額調整控除(しょとくきんがくちょうせいこうじょ)

以下に該当する場合、総所得金額を計算する際に、「所得金額調整控除」を適用できる。

【所得金額調整控除】

(最高1,000万円-850万円)×10%

給与収入が850万円超

かつ

- 本人が特別障害者

- 23歳未満の扶養家族がいる

- 特別障害者の同一生計配偶者・扶養家族がいる

【所得金額調整控除】

上限10万円+上限10万円-10万円

給与収入と公的年金等がある者

*上限10万円=給与所得控除後の給与等の金額・公的年金等(雑所得)

所得控除(しょとくこうじょ)

税金を計算するときに、所得から控除できる(課税されない)もの。

所得税(しょとくぜい)

個人の所得にかかる税金。

所得税額(しょとくぜいがく)

課税所得金額に税率をかけた後の金額。

次は税額控除を引きます。

申告納税方式(しんこくのうぜいほうしき)

納税者自らが税金を計算して申告する方式。

所得税・法人税・相続税・贈与税などです。

事業所得(じぎょうしょとく)

事業から生じた所得。

事業的規模(じぎょうてききぼ)

アパートやマンションでは10室以上、貸家では5棟以上の不動産取得。

地震保険料控除(じしんほけんりょうこうじょ)

事前確定届出給与(じぜんかくていとどけできゅうよ)

所定の時期に確定額を支給することを、あらかじめ税務署長に届け出ている役員給与。

届け出ている額と異なる額を支給した場合は、全額が損金不算入となります。

住宅ローン控除(じゅうたくろーんこうじょ)

住宅ローンを利用して住宅を取得・増改築した場合、住宅ローン控除を受けられる。

| 新築住宅 | 床面積50㎡以上で1/2以上が自己居住用 |

| 中古住宅 | 新耐震基準適合住宅 |

| ローン要件 | 償還期間10年以上 |

| 居住要件 | 住宅取得日から6か月以内に居住し、12月31日まで引き続き居住している |

| 所得要件 | 控除を受ける年の合計所得金額が2,000万円以下 |

準確定申告(じゅんかくていしんこく)

死亡した人の所得税は、相続人が相続の開始があった日から4か月以内に、申告・納税しなければならない。

課税対象となるのは、1月1日から死亡した日までの所得金額です。

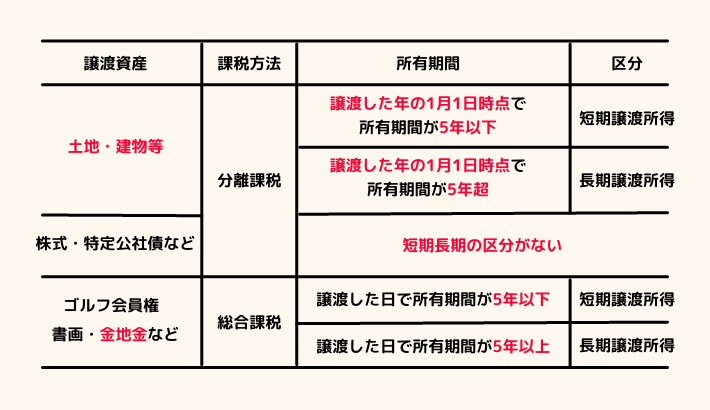

譲渡所得(じょうとしょとく)

資産の売却で得た所得など。

住民税(じゅうみんぜい)

都道府県税と市町村税(23区は特別区民税)。

生命保険料控除(せいめいほけんりょうこうじょ)

| 契約 | 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 |

| 2011・12:31以前 所得税 | 50,000円 | 50,000円 | ー |

| 2011・12:31以前 住民税 | 35,000円 | 35,000円 | ー |

| 2012・1:1以降 所得税 | 40,000円 | 40,000円 | 40,000円 |

| 2012・1:1以降 住民税 | 28,000円 | 28,000円 | 28,000円 |

セルフメディケーション税制(せるふめでぃけーしょんぜいせい)

健康の維持増進および疾病の予防を目的とした一定の取り組みを行う個人が、本人または生計を一にする配偶者・親族のために、スイッチOTCなどを購入した場合、その年中に支払った金額が12,000円を超える場合は、超える部分(最大88,000円)を控除できる。

税額控除(ぜいがくこうじょ)

所得税額から引いてよい金額。

税務調整(ぜいむちょうせい)

会計上の利益に加算・減算して法人税法の所得を算出すること。

税務調整には、「益金算入」「損金不算入」「益金不算入」「損金算入」の4つがあります。

| 加算項目 | 益金算入 | 収益ではないが益金となる | 法人税の還付加算金 |

| 加算項目 | 損金不算入 | 費用だが損金ではない | ・法人税 ・法人住民税 ・交際費 |

| 減算項目 | 益金不算入 | 収益だが益金ではない | ・法人税の還付金 ・受取配当金 |

| 減算項目 | 損金算入 | 費用ではないが損金となる | ・繰越欠損金 |

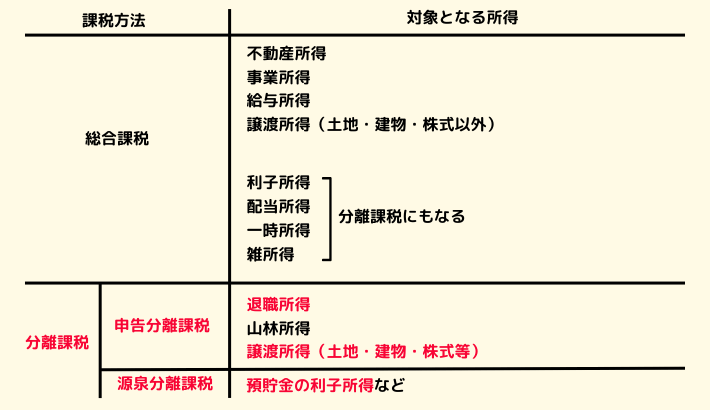

総合課税(そうごうかぜい)

対象となるすべての所得を合算して、合計金額に対し課税する方法。

総所得金額(そうしょとくきんがく)

相続税(そうぞくぜい)

相続した財産の価値にかかる税金。

損益通算(そんえきつうさん)

損失を他の所得の利益と相殺させること。

他の所得と損益通算できる所得は以下の4つです。

損金不算入(そんきんふさんにゅう)

会計上は費用で処理できても、法人税法上は損金として認められないもの。

贈与税(ぞうよぜい)

贈与された財産の価値にかかる税金。

た行

退職所得(たいしょくしょとく)

退職所得=(収入金額ー退職所得控除額)×1/2

退職所得控除額(たいしょくしょとくこうじょがく)

退職所得控除額

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

短期退職手当等(たんきたいしょくてあてきん)

勤続年数5年以下の人(役員等以外)が退職一時金を受けとる場合、「収入金額ー退職所得控除額」が300万円を超える部分は1/2を乗じることはできない。

中小企業者等の少額減価償却資産の特例(ちゅうしょうきぎょうしゃとうのしょうがくげんかしょうきゃくしさんのとくれい)

青色申告者・青色申告法人(従業員500人以下)は、取得価額が10万円以上30万円未満の減価償却資産について、年間取得合計額が300万円に達するまで、取得価格の全額をその年の必要経費にできる。

直接税(ちょくせつぜい)

税金を払う人が直接納める税金。

定期同額給与(ていきどうがくきゅうよ)

1か月以下の一定期間ごとに一定額が支給される役員給与(通常の月々の給与)。

登録免許税(とうろくめんきょぜい)

不動産登記の際にかかる税金。

特定期間(とくていきかん)

消費税の納税義務を判定する期間。

- 個人=前年の1月1日~6月30日

- 法人=前事業年度の前半6か月間

特定役員退職手当等(とくていやくいんたいしょくてあてとう)

勤続年数5年以下の役員等が退職一時金を受けとる場合、「収入金額ー退職所得控除額」に1/2を乗じることはできない。

都市開発税(としかいはつぜい)

市街化区域内に保有する土地や建物にかかる税金。

な行

年末調整(ねんまつちょうせい)

なは行

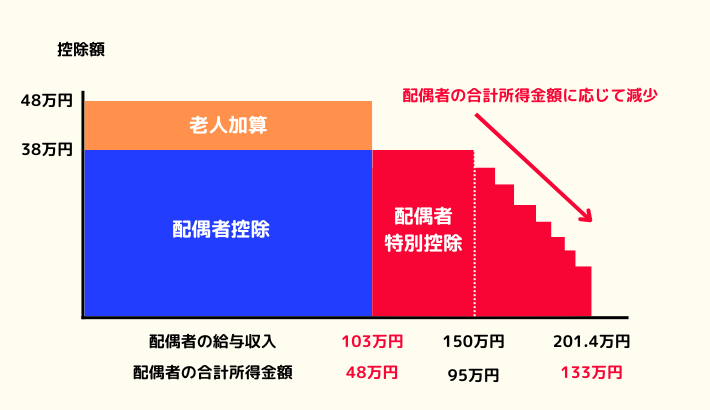

配偶者控除(はいぐうしゃこうじょ)

納税者本人の合計所得金額が1,000万円以内で、控除対象配偶者がいれば適用される。

「配偶者控除」は最高38万円です(合計所得金額900万円以下)。

配偶者特別控除(はいぐうしゃとくべつこうじょ)

配偶者の所得が48万円超えのため配偶者控除を受けられない場合に、配偶者の所得金額に応じて受けられる所得控除。

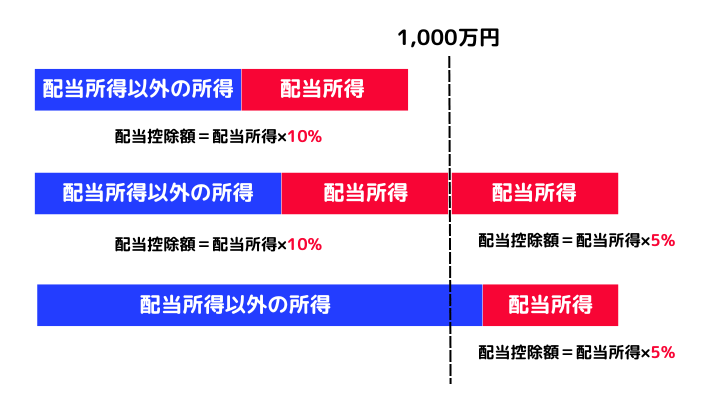

配当控除(はいとうこうじょ)

配当金・収益分配金などの配当所得は、確定申告(総合課税)をすることで配当控除を受けられる。

控除率は、課税総所得金額により10%と5%に分けられます。

配当所得(はいとうしょとく)

株式の配当金など。

非永住者(ひえいじゅうしゃ)

日本国籍がなく、過去10年以内に5年以下の住所・居所があった人。

非課税取引(ひかぜいとりひき)

不課税取引以外の消費税がかからない取引。

消費税を課すことがなじまない取引のことです。

- 株式・公社債などの譲渡

- 商品券・切手・印紙などの譲渡

- 保険料

- 土地の譲渡

- 行政手数料

- 出産費用

- 住宅の貸付

*住宅の譲渡・テナント貸付は課税

ひとり親控除(ひとりおやこうじょ)

納税者本人がひとり親である場合に適用される所得控除。

- ひとり親控除額=35万円

- 合計所得金額=500万円以下

- 現在婚姻していない(未婚を含む)

- 所得金額48万円以下の生計を一にする子がいる

- 上記のすべてに該当する人

賦課課税方式(ふかかぜいほうしき)

国や地方公共団体が計算した税金を納める方式。

住民税・固定資産税・自動車税・過怠税などです。

不課税取引(ふかぜいとりひき)

以下の4つに当てはまらない取引。

- 日本国内の取引

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡・貸付、サービスの提供

復興特別所得税(ふっこうとくべつしょとくぜい)

東日本大震災の復興のための2037年までの税金(所得税×2.1%)。

不動産取得税(ふどうさんしゅとくぜい)

土地や建物の取得にかかる税金。

不動産所得(ふどうさんしょとく)

不動産貸付の賃料など。

扶養控除(ふようこうじょ)

納税者本人に控除対象の扶養親族がいる場合に適用される。

| 年齢 | 区分 | 控除額 |

| 16歳未満 | 対象外 | ー |

| 16歳以上19歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 |

| 23歳以上70歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 70歳以上 | 老人扶養親族 | 58万円(同居) 48万円(別居) |

分離課税(ぶんりかぜい)

他の所得金額と合算せずに、単独の税金を計算する方法。

法人税(ほうじんぜい)

法人の所得にかかる税金。

ま行

みなし仕入れ率(みなししいれりつ)

消費税額計算の簡易課税制度を選択した場合、各業種ごとに決められた「みなし仕入率」を乗じることで消費税額を計算できる。

| 第1種 | 第2種 | 第3種 | 第4種 | 第5種 | 第6種 |

| 卸売業 | 小売業 | 建設業 | その他 | 金融・サービス業 | 不動産業 |

| 90% | 80% | 70% | 60% | 50% | 40% |

や行

予定納税(よていのうぜい)

前年分の所得金額・所得税額をもとに計算した金額(予定納税基準額)が15万円以上の場合、その年の所得税の一部を確定申告前に納税しなければならない。

ら行

利子所得(りししょとく)

預貯金や債券の利子。

コメント