【スポンサーリンク】

クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

複雑な所得税の計算もいよいよ大詰めです。

所得控除と税額控除の違いをしっかりと理解しましょう。

本ブログでは、タックスプランニングの「税額計算と税額控除」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

リンク

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

記事を書いた人

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

【スポンサーリンク】

目次

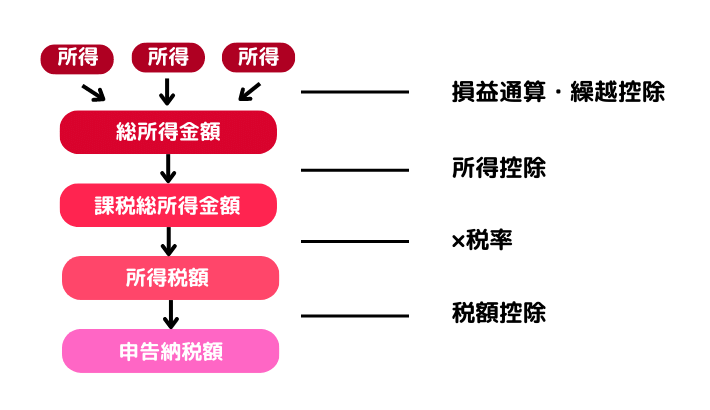

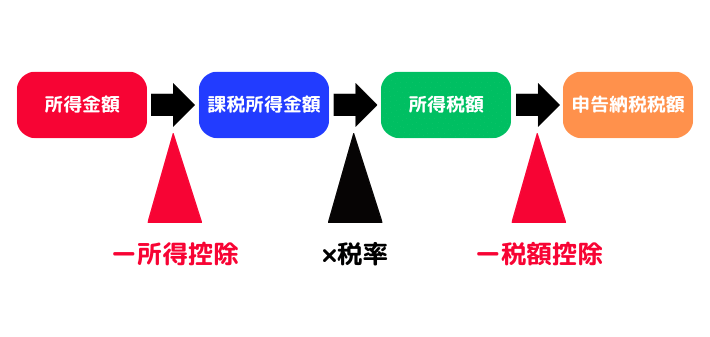

税額計算までの流れ

所得税の税額計算は、課税所得金額に所定の税率をかけて算出し、税額控除を差し引きます。

取得税計算の流れ

所得控除と税額控除

【スポンサーリンク】

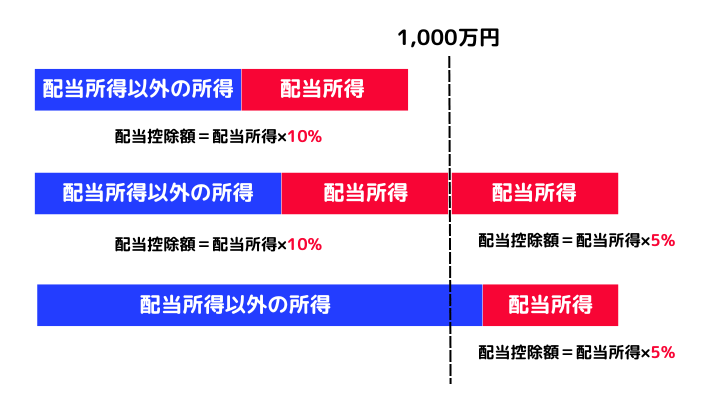

配当控除

「配当控除」は、法人税と所得税の2重課税の軽減が目的です。

配当金・収益分配金などの配当所得は、確定申告(総合課税)をすることで配当控除を受けられます。

控除率は、課税総所得金額により10%と5%に分けられます。

配当控除の計算式

以下の配当所得は、配当控除の対象にはなりません。

配当控除の対象外

- 申告分離課税や申告不用を選択した場合

- J-REAT(不動産投資信託)

- NISA口座

- 外国株式

【スポンサーリンク】

住宅ローン控除

住宅ローンを利用して住宅を取得・増改築した場合、「住宅ローン控除」を受けられます。

住宅と土地をあわせてローンを組んだ場合、土地のローンも控除の対象ですが、土地だけのローンは控除の対象にはなりません。

控除の要件

| 新築住宅 | 床面積50㎡以上で1/2以上が自己居住用 |

| 中古住宅 | 新耐震基準適合住宅 |

| ローン要件 | 償還期間10年以上 |

| 居住要件 | 住宅取得日から6か月以内に居住し、12月31日まで引き続き居住している |

| 所得要件 | 控除を受ける年の合計所得金額が2,000万円以下 |

新築住宅

- 控除期間=13年間

- 控除率=0.7%

それではまた次回。

あわせて読みたい

FP2級|タックスプランニング~合格への道#6

クマ美は、3級ファイナンシャル・プランナー技能士なの。 次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。 基本、会社員には縁のない確定申告。 しかし…

ブログ村

1票いただけると最高の励みになります。どうぞよろしくお願いします。

【スポンサーリンク】

コメント