クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

人生の資金計画(ライフプランニング)の手助けをする専門家が、ファイナンシャル・プランナー(以下FP)です。

本ブログでは、ライフプランニングと資金計画の「公的年金の基本」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

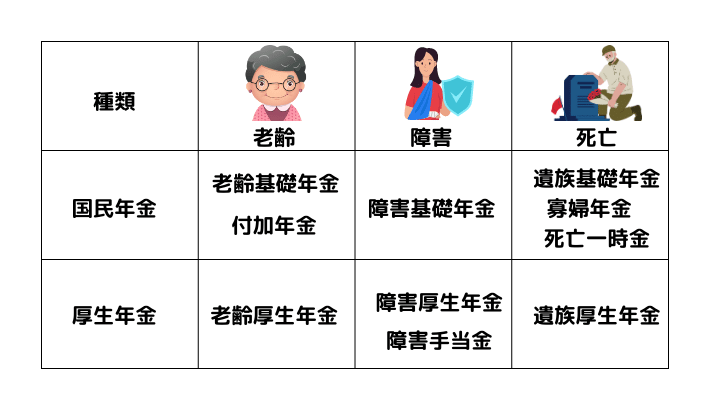

公的年金の種類

日本の年金制度は非常に複雑ですが、自分のケースに置きかえると理解しやすいと思います。

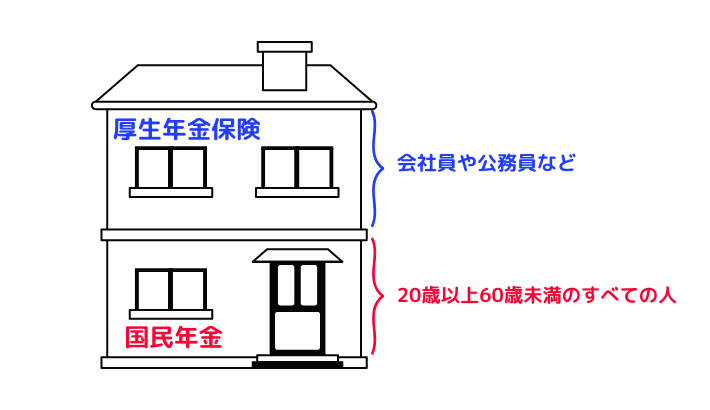

公的年金は、国民年金と厚生年金の2つがあります。

国民年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入しなければなりません。

厚生年金は、70歳未満の会社員や公務員が国民年金とあわせて加入します。

加入の条件は健康保険と同じです。

健康保険については、FP2級|ライフプランニングと資金計画~合格への道#3をご参考ください。

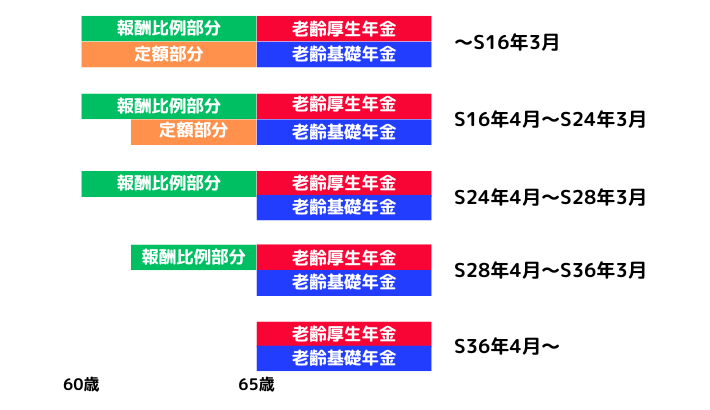

国民年金が1階で、厚生年金が2階と言われています。

国民年金と厚生年金

クマ美

クマ美公的年金は強制加入だわ。

くまケン私的年金は任意加入だモン。

公的年金のしくみ

国民年金の被保険者は3つに分けられています。

- 【第1号被保険者】納付書や口座振替で支払う

- 【第2号被保険者】給与から天引き(国民年金保険料は厚生年金保険料に含まれている)

- 【第3号被保険者】保険料の負担なし

クマ美20歳未満の会社員も第2号被保険者だわ。

くまケン60歳以上の会社員も第2号被保険者だモン。

国民年金

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 対象者 | 自営業者・学生 | 会社員・公務員 | 第2号被保険者に 扶養されている配偶者 |

| 年齢 | 20歳以上60歳未満 | なし* | 20歳以上60歳未満 |

| 保険料 | 国民年金保険料 (毎年見直しあり) | 厚生年金保険料 (国民年金保険料含む) ・標準報酬月額×18.3%(上限65万円) ・標準賞与額×18.3%(上限150万円) ・労使折半 | なし |

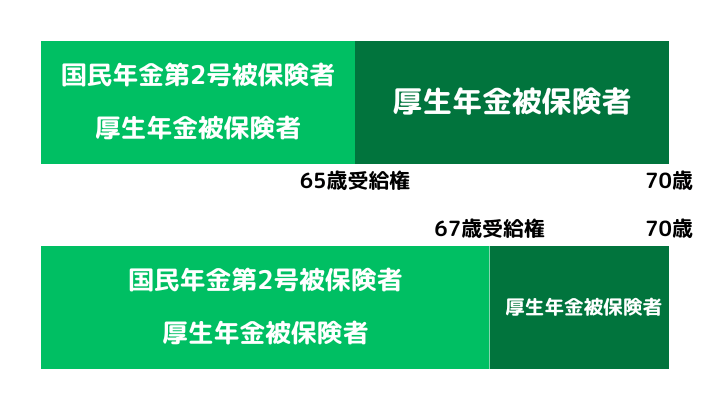

65歳以前は「厚生年金被保険者=国民年金第2号被保険者」ですが、65歳以降は受給権の取得次第で異なります。

65歳以上在職の年金加入

保険料を滞納した場合は、過去に遡って2年間分だけ追納*(ついのう)できます。

*後から保険料を支払うこと

また、前納(2年)による割引制度もあります。

出産前後・育児休業中の国民年金保険料

- 【1号被保険者】原則出産予定日or出産日の属する月の前月から4か月間免除

多胎妊娠の場合は3か月前から6か月間免除 - 【2号被保険者】産休・育休中(子が3歳になるまで)は、被保険者・事業主ともに免除

任意加入被保険者

年金受給額を増やすために国民年金に加入する人(60歳以上65歳未満)や、海外に在住しながら国民年金に加入する人(日本国籍)を任意加入被保険者といいます。

- 国内に住所がある60歳以上65歳未満の人

- 日本国籍の人で、国内に住所がない20歳以上65歳未満の人

- 厚生年金保険加入者は対象外

国民年金保険料の免除と猶予

第1号被保険者には、国民年金保険料を支払えない場合、以下の「免除」「猶予」があります。

クマ美第2号被保険者の国民保険料は、厚生年金保険料に含まれているわ。

くまケン第3号被保険者は、そもそも支払わなくていいんだモン。

免除

届け出があれば全額免除

- 障害基礎年金を受給している人

- 生活保護を受けている人

前年の所得が一定以下の人

- 申請して認められれば以下(4段階)が免除

・全額

・3/4

・半額

・1/4

猶予

申請により納付を猶予

- 前年の所得が一定以下の学生

申請により納付を猶予

- 50歳未満で本人および配偶者の所得が一定以下の人

国民年金保険料を滞納した場合の追納は2年分だけですが、免除・猶予の場合10年以内は追納できます。

厚生年金の保険料

厚生年金保険料は、70歳未満の厚生年金被保険者が納付します。

健康保険料と同じように労使折半で、標準報酬月額・標準賞与額に18.3%を掛けて計算します。

公的年金の給付

公的年金には、「老齢給付」「障害給付」「遺族給付」の3つがあります。

公的年金の種類

- 【老齢給付】65歳から終身受給

- 【障害給付】重い障害が残った場合に支給

- 【遺族給付】被保険者(であった人)が死亡したときに遺族に支給

公的年金の請求

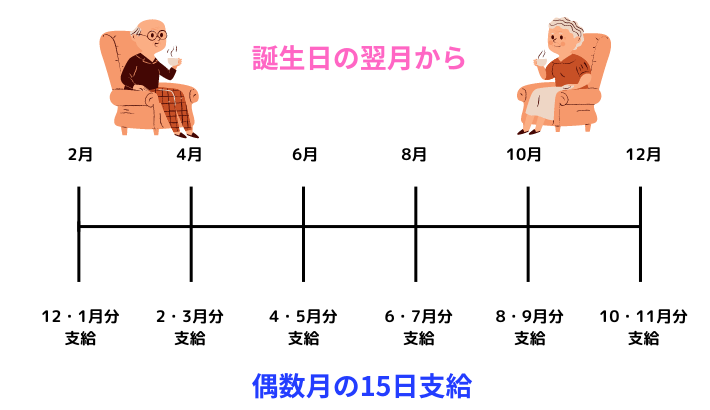

公的年金は、市区町村や年金事務所に請求(裁定請求)することで、原則65歳の翌月~死亡月まで支給されます。

原則偶数月の15日に、2か月分支払われます。

クマ美年金額は、人口の増減にあわせて自動的に調整されるわ。

くまケンマクロ経済スライドというんだモン。

年金の支給日

- 原資は消費税率引き上げ分

- 収入金額や所得が一定金額以下の年金生活者が、基礎年金に上乗せして受け取れる給付金

老齢基礎年金の受給

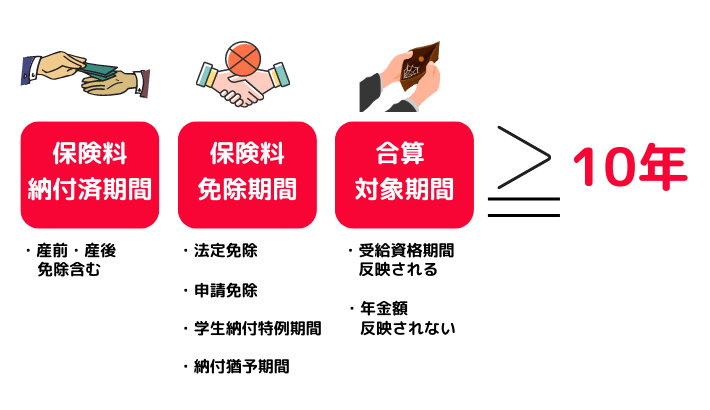

老齢基礎年金は65歳から受給できて、受給資格期間は10年(120か月)以上です。

老齢基礎年金の被保険者は20歳以上60歳未満なので、満額をもらうには480月(40年×120月)必要となります。

老齢基礎年金の受給資格期間

老齢基礎年金の支給額は、毎年度改訂されます。

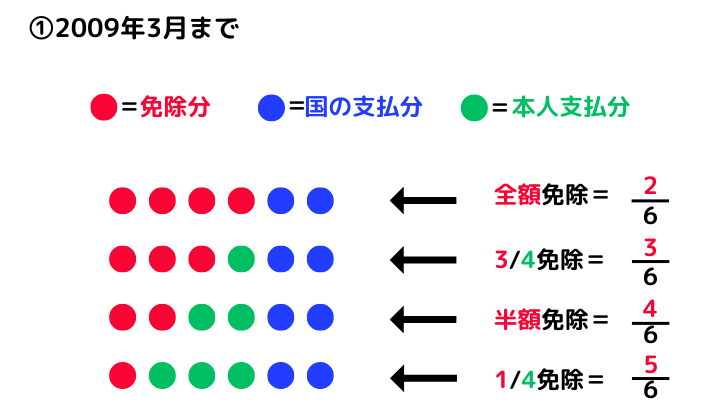

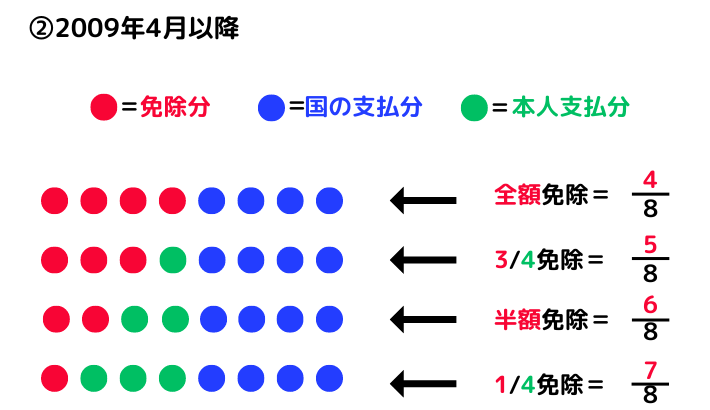

老齢基礎年金の年金額の計算

老齢基礎年金の年金額×保険料納付期間/480月

老齢基礎年金の年金額×保険料納付期間+保険料免除期間①+②/480月

クマ美

クマ美1円未満は四捨五入するのよ。

くまケン2009年4月以降、年金の半分は国が支払ってくれるんだモン。

各々の免除期間数を、右端の分数(2/6・4/8など)に掛けた数字を分子に入れます。

なお、年金額を計算するときは、合算対象期間と猶予期間は計算に入れません。

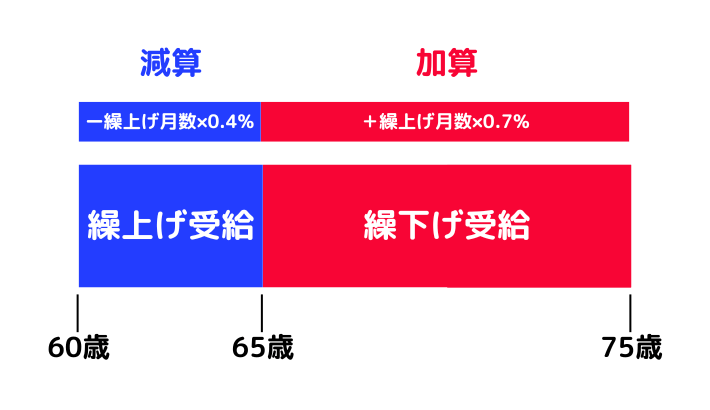

老齢基礎年金の繰上げ受給と繰下げ受給

年金を65歳よりも早く受給することを繰上げ受給、65歳よりも遅れて受給することを繰下げ受給といいます。

繰上げ受給は60歳から、繰下げ受給は75歳まで可能です。

繰上げ受給は月数×0.4%減算されて、繰下げ受給は月数×0.7%加算されます。

減算と加算(老齢基礎年金)

クマ美

クマ美2022年4月1日以降、率が変わったわ。

くまケン年齢も変わったんだモン。

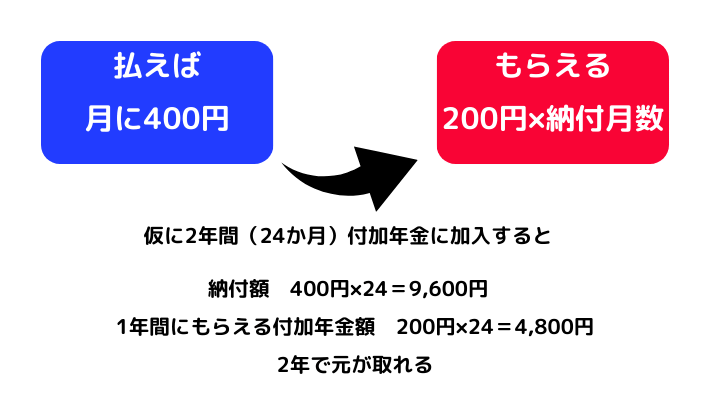

付加年金(ふかねんきん)

国民年金保険料を月額400円プラスすることで、65歳から納付月数×200円が付加年金として支給されます。

付加年金

付加年金は、第1号被保険者の年金上乗せ制度です。

クマ美国民年金基金に加入していると、付加年金は納められないわ。

くまケン国民年金基金とiDeCoとは併用できるんだモン。

老齢基礎年金を「繰上げ支給」「繰下げ支給」した場合は、付加年金も同じ率で「減額」「増額」されます。

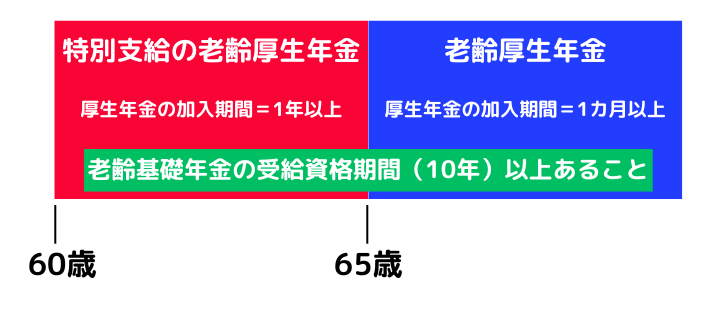

老齢厚生年金の受給

公的年金の2階部分が厚生年金なので、老齢厚生年金は老齢基礎年金の2階になります。

老齢基礎年金を受給できる人が、老齢厚生年金を受給できます。

以下の要件を満たせば、65歳から老齢厚生年金を受給できます。

- 国民年金などの公的年金に10年以上加入していること

- 厚生年金加入期間が1か月以上あること

特別支給の老齢厚生年金

生年月日によっては、65歳未満でも特別支給の老齢厚生年金を受給できます。

以下の要件を満たせば、特別支給の老齢厚生年金を受給できます。

- 国民年金などの公的年金に10年以上加入していること

- 厚生年金加入期間が1年以上あること

特別支給の受給開始年齢

女性の場合は、5年遅れになります。

受給できる生年月日は段階的に引き上げられて、最終的には65歳からのみになります。

受給要件

経過的加算

特別支給の老齢厚生年金

- 定額部分=老齢基礎年金(相当)

- 報酬比例部分=老齢厚生年金(相当)

定額部分の方が老齢基礎年金よりも多いので、その差額が経過的加算として上乗せされます。

なお、定額部分が支給されない人にも経過的加算は支給されます。

- 老齢基礎年金満額/480月×厚生年金加入月数(上限480月)ー老齢基礎年金満額×厚生年金加入月数(20歳~60歳)/480月

配偶者加給年金

厚生年金に20年以上加入していた人が原則65歳になったときに、以下の家族がいれば加給年金がプラスされます。

加給年金

- 65歳未満の配偶者

- 18歳になって最初の3月31日までの子

- 障害等級1・2級の20歳未満の子

クマ美加給年金は家族手当みたいだわ。

くまケン20年以上会社に勤めたご褒美だモン。

加給年金は配偶者が65歳以上になると支給されなくなりますが、その代わりに年齢に応じた振替加算が加算されます。

*S41年4月1日以前の生まれに限る

S61年4月1日から国民年金第3号被保険者の制度ができたので、S36年4月1日~S61年3月31日に20歳~60歳の人は、国民年金への加入は任意でした(配偶者は厚生年金加入者)。

*国民年金保険料の納付はS36年4月から開始

したがって、振替加算は支払っていない国民年金保険料をカバーするための制度です。

老齢厚生年金の繰上げ受給と繰下げ受給

老齢厚生年金も老齢基礎年金と同じように、繰上げ受給(-0.4%×月数)と繰下げ受給(+0.7%×月数)ができます。

クマ美繰上げ受給は、老齢基礎年金と同時にするのよ。

くまケン繰下げ受給は、同時でなくてもいいんだモン。

在職老齢年金

60歳以上も働いて、受けとる老齢厚生年金を在職老齢年金といいます。

年金額は減額される場合もあります。

- 基本月給+総報酬月額相当額が48万円を超える部分の1/2支給停止(または全額)

- 支給停止されるのは老齢厚生年金

- 老齢基礎年金は全額支給される

- 70歳以降は年金保険料の負担は無し(厚生年金の被保険者にならなくなる)

- 基本月給(年金)=老齢厚生年金/12か月

- 総報酬月額相当額(給料など)=標準報酬月額+1年間の標準賞与額/12か月

離婚時の年金分割制度

離婚した場合、婚姻期間中の厚生年金記録を夫婦で分割できます。

- 2007年4月1日以降に離婚

- 夫婦間などで分割割合を決めている

- 離婚の翌日から2年が請求期限

- 2008年5月1日以降に離婚

- 2008年4月1日以降に二人のどちらかが国民年金の第3号被保険者

- 離婚の翌日から2年が請求期限

クマ美くまケンとは離婚しないわ。

くまケンずっと一緒だモン!

障害給付の受給

病気やケガなどで障害者となってしまった場合、一定の要件を満たせば障害年金や障害手当金(一時金)を受けとれます。

初診日に国民年金に加入していれば「障害基礎年金」を、厚生年金保険に加入していれば「障害厚生年金」を受給できます。

初診日が65歳以上の人は、原則、障害年金の対象になりません。

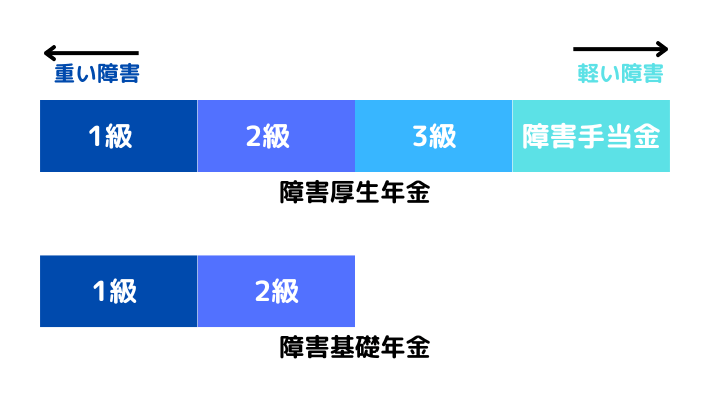

障害基礎年金

障害基礎年金には1級と2級があります。

障害給付金

- 初診日が以下のいずれかの間であること

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間 - 障害認定日に1級・2級に該当していること

- 保険料納付済期間+保険料免除期間が全被保険者期間の2/3以上あること、もしくは、初診日月の前々月までの1年間に滞納がないこと。

*20歳前の年金制度に加入していない期間に初診日がある場合、納付要件は不要

初診日に20歳未満の場合の年金支給開始は

- 初診日から1年6か月以内に20歳になった場合は障害認定日

- 1年6か月以上の場合は20歳に達した日

- 初診日から1年6か月*以内で傷病が治った(症状が固定した)日

- 治らない場合は1年6か月*経った日

*1年6か月=傷病手当金を受給できる期間

障害基礎年金の計算式

*第1子・第2子は228,700円、第3子からは76,200円

障害厚生年金

障害厚生年金には、1級・2級・3級・障害手当金(一時金)があります。

- 初診日に厚生年金の被保険者であること

- 障害認定日に1級・2級・3級に該当していること

- 保険料の納付要件は基礎年金と同じ

被保険者期間が300月に満たない場合は300月で計算します。

また、障害等級3級の人には障害基礎年金がないので、障害基礎年金の3/4相当額が保障されます。

障害厚生年金の計算式

*配偶者加給年金=228,700円

クマ美基礎年金は子ね。

くまケン厚生年金は配偶者だモン。

遺族給付の受給

被保険者(年金加入者)・被保険者であった人(年金受給者)が死亡した場合に、残された遺族へ生活保障のために遺族給付が支給されます。

遺族給付には、遺族基礎年金と遺族厚生年金があります。

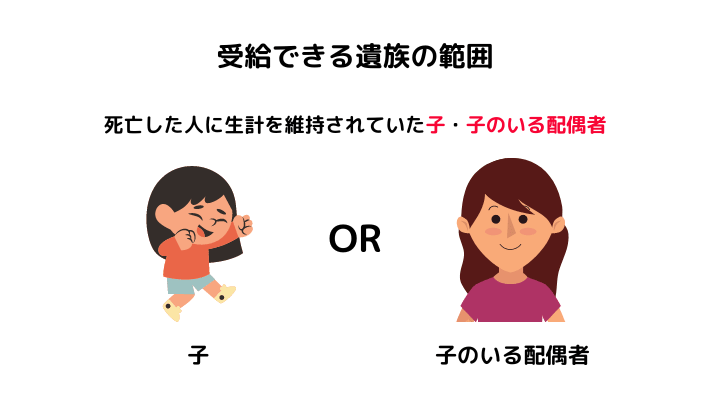

遺族基礎年金

遺族基礎年金

子

- 18才になって最初の3月31日までの子

- 20歳未満の1級障害・2級障害の子

クマ美遺族基礎年金は子の養育費ね。

- ①国民年金の被保険者

- ②国民年金の被保険者であった60歳以上65歳未満の人

- 老齢基礎年金の受給資格期間が25年以上ある人

*①②の場合は、納付期間+免除期間が全期間の2/3以上あること。

または直近1年間に滞納がない(65歳未満)こと。

くまケン子の加算額は障害基礎年金と同じだモン。

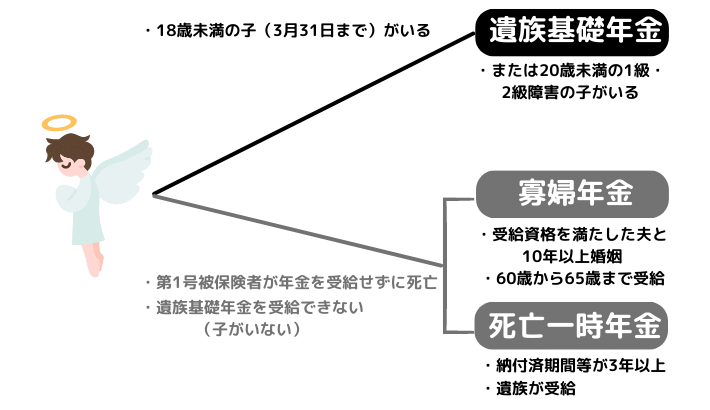

寡婦(かふ)年金・死亡一時金

寡婦年金と死亡一時金は、国民年金の第1号被保険者独自の給付制度です。

遺族基礎年金を受給できる場合はどちらも受給できません。

また両方を受給できる場合は、どちらかの一方しか受給できません。

- 婚姻期間が10年以上あること

- 妻が60歳~65歳未満の期間に受給

- 夫が受給するはずだった老齢基礎年金の3/4を受けとれる

- 老齢基礎年金を繰上げ受給した場合は受給できない

*年金=老齢基礎年金・障害基礎年金

クマ美寡婦年金は女性(妻)だけのものよ。

- 国民年金の被保険者期間が3年以上あること

*年金=老齢基礎年金・障害基礎年金

くまケン子のない妻は、遺族基礎年金を受給できないモン。

国民年金の遺族給付

遺族厚生年金

厚生年金の被保険者が以下の要件で死亡した場合、遺族厚生年金が支給されます。

- ①厚生年金の被保険者が死亡した場合

- ②被保険者期間中の傷病がもとで初診日から5年以内に死亡した場合

- ③老齢厚生年金を受け取っていている人が死亡した場合

- ④老齢厚生年金の受給資格期間を満たしていて死亡した場合

- ⑤1・2級の障害厚生年金を受給している人が死亡した場合

*①②の場合は、納付期間+免除期間が全期間の2/3以上あること。または直近1年間に滞納がないこと。

*③④の場合は、受給資格期間が25年以上あること。

クマ美なぜ障害厚生年金1級と2級だけなのかしら?

くまケン1級と2級の人は働けない(厚生年金に入れない)とみなしているからだモン。

遺族厚生年金は最も順位が高い人に支給されます。

兄弟姉妹には支給されません。

優先順位

| 第1順位 | 夫(55歳以上)・妻・子 |

| 第2順位 | 父母(55歳以上) |

| 第3順位 | 孫 |

| 第4順位 | 祖父母(55歳以上) |

夫・父母・祖父母が、遺族厚生年金を受給できるのは60歳を過ぎてからです。

*被保険者死亡時55歳以上

ただし夫の場合、遺族基礎年金を受給している場合は55歳から遺族厚生年金も受給できます。

*55歳未満であれば子が遺族厚生年金を受給できる(18歳の3月31日まで)

「30歳未満の子のいない妻」への支給期間は最長5年となります。

子・孫の受給期間は、「亡くなった翌月から18歳の3月31日・障害等級1級・2級の子は20歳を超えるまで」です。

子・孫以外は、一生涯遺族基礎年金を受給できます。

*離婚など例外有り

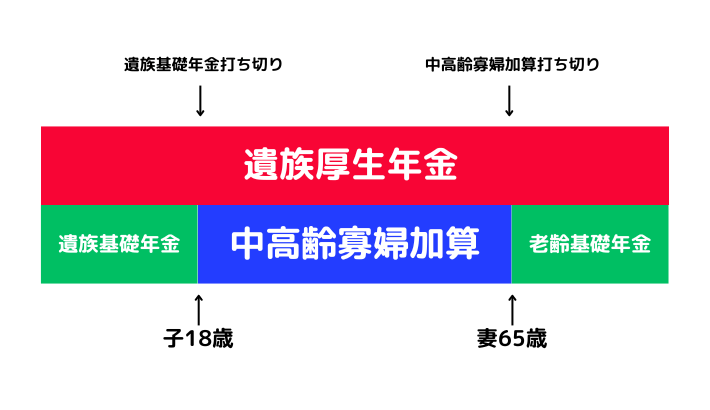

中高齢寡婦加算(ちゅうこうれいかふかさん)

夫が死亡した妻には、老齢厚生年金を受給できる(65歳)まで、遺族厚生年金に中高齢寡婦加算が加給されます。

- 被保険者の死亡時に、子がいない40歳以上65歳未満の妻

- 子がいても、遺族基礎年金を受給できない40歳以上65歳未満の妻

- 妻が65歳になると打ち切られる

- 遺族基礎年金(満額)の3/4相当額を受給できる

中高齢寡婦加算

- 中高齢寡婦加算の打ち切りにより、年金が減少するのを補う制度

- 昭和31年4月1日以前生まれの妻に限る

*S61年4月1日から第3号被保険者制度

昭和61年4月1日から第3号被保険者ができたので、昭和31年4月1日以前生まれの妻は、昭和61年4月1日時点で30歳。

昭和31年4月1日以前生まれの妻は、10年間以上(1/4以上)の合算期間(カラ期間)があるので、3/4以下の合算期間を加算します。

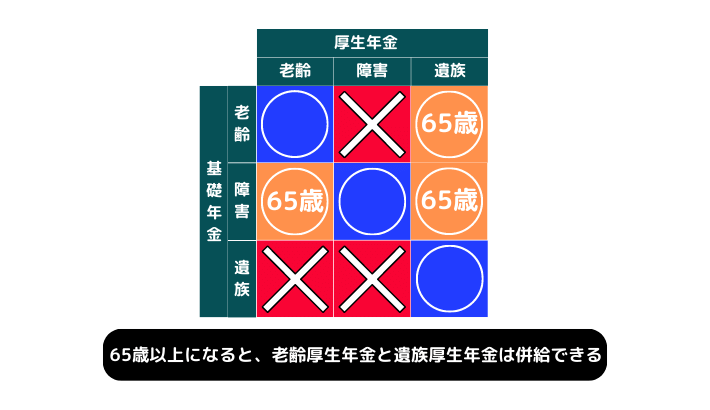

併給調整(へいきゅうちょうせい)

1人で複数の年金を受けとれる場合は、いずれか1つの年金を選ばなければいけません(併給調整)。

以下の6つの場合は同時に年金を受給できます。

- 老齢基礎年金と老齢厚生年金

- 障害基礎年金と障害厚生年金

- 遺族基礎年金と遺族厚生年金

- 老齢基礎年金と遺族厚生年金(65歳以上)

- 障害基礎年金と老齢厚生年金(65歳以上)

- 障害基礎年金と遺族厚生年金(65歳以上)

併給できる組み合わせ

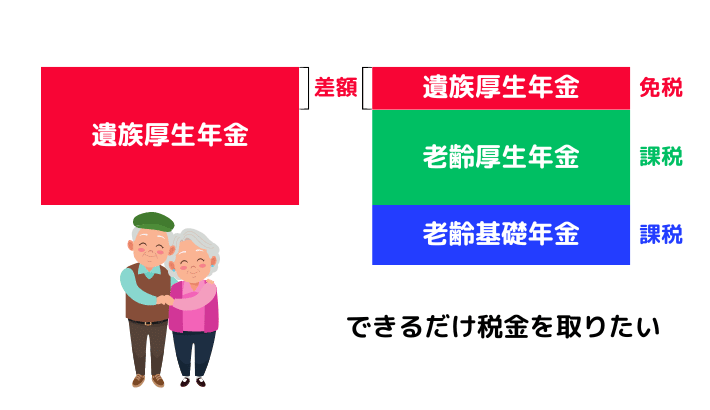

老齢厚生年金と遺族厚生年金

老齢厚生年金と遺族厚生年金は併給できますが、以下のように調整されます。

- 老齢厚生年金=全額支給

- ①遺族厚生年金

- ②遺族厚生年金×2/3+老齢厚生年金×1/2

*遺族厚生年金=報酬比例部分の3/4支給されるので2/3を掛ける

①と②の多い方と老齢厚生年金の差額が遺族厚生年金として支給されます。

老齢厚生年金と遺族厚生年金

雇用保険と年金の併給調整

特別支給の老齢厚生年金は、雇用保険の基本手当(失業手当)と同時に受給できません。

*基本手当は65歳まで支給

基本手当を受給している間は、全額支給停止になります。

また特別支給の老齢厚生年金と高年齢雇用継続給付を受けとる場合は、在職高齢年金額の1部が全額停止になります。

労災保険との併給調整

障害厚生年金をもらっている人が障害厚生年金(労災年金)を受けとる場合、障害厚生年金は全額受けとれますが、障害補償年金は所定の調整率により減額されます。

それではまた次回。

コメント