クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「保険の基本」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

公的保険と私的保険

保険には公的保険と私的保険があります。

- 【公的保険】国や地方公共団体が運営する社会保険

- 【私的保険】民間の保険会社が運営する民間保険

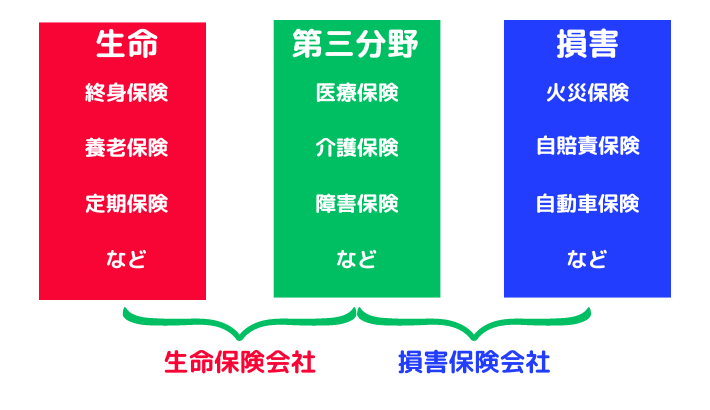

私的保険は公的保険を補うための保険で、「生命保険」「損害保険」「第三分野の保険」に分かれます。

私的保険

生命保険は第一分野で、損害保険は第二分野です。

第三分野は、第一分野や第二分野の特約にもなります。

- 【第一分野】人の生死を保障する保険

- 【第二分野】事故の損害を補てんする保険

- 【第三分野】病気やケガに備える保険

保険の原則

保険会社の保険料は、「大数の法則」と「収支相当の原則」で成り立っています。

少数ではなんの法則も見られないが、大数で見ると一定の法則が見えること

クマ美大数の法則は、サイコロに例えるとわかりやすいわ。

くまケンサイコロは投げるほど1/6の確率に近づくんだモン。

保険会社の収入と支出が、等しくなるように保険料を算定すること

クマ美保険料の計算をする仕事もあるのよね。

くまケンアクチュアリというんだモン。

契約者の保護

保険の契約者を護るために、さまざまな制度があります。

クーリング・オフ

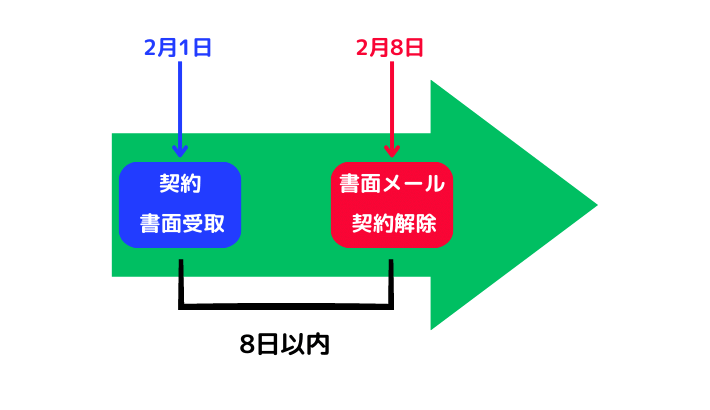

契約をした後でも、一定の要件を満たせば契約を取り消せる制度をクーリング・オフといいます。

クーリング・オフの手続は、「契約の申込日」「クーリング・オフについて記載された書面を受けとった日」のいずれか遅い日から8日以内に、申し込みの撤回や解除を書面またはメールで行います。

クーリング・オフ

クーリング・オフできないケース

- 保険期間が1年以内

- 医師の診査を受けた

- 加入義務(自賠責保険など)がある保険の契約

- 契約者が法人

- 保険会社に出向いての契約

クマ美法人はクーリングオフできない…

くまケン消費者契約法も法人は対象外だモン。

保険契約者保護機構

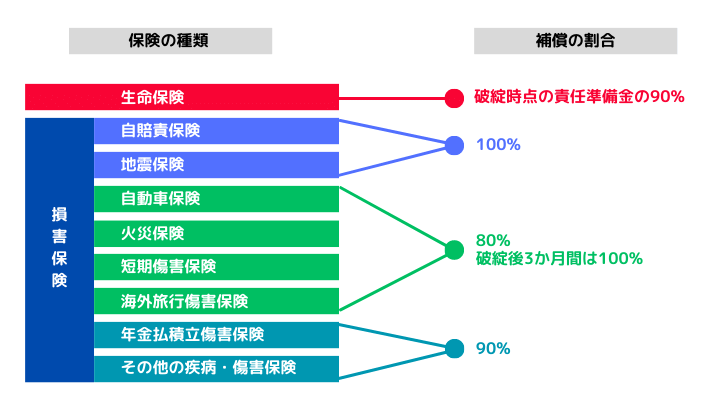

保険会社が破綻した場合に、契約者を保護するために設立された法人を「保険契約者保護機構」といいます。

- 【生命保険契約者保護機構】国内の生命保険会社は加入が義務

- 【損害保険契約者保護機構】国内の損害保険会社は加入が義務

「少額短期保険業者」と「共済」は加入の義務はありません。

保険契約者保護機構

クマ美

クマ美基本は90%だわ。

くまケン自賠責と地震保険は100%だモン。

ソルベンシー・マージン比率

大災害などの予測できないリスクに対する、保険会社の支払い余力を示す指標を、ソルベンシー・マージン比率といいます。

ソルベンシー・マージン比率が高いほど、安全な状態です。

数値が200%を下回ると、金融庁から早期是正措置*が発動されます。

*経営の健全性を回復させる措置

保険法・保険業法

保険の契約者は、法律でしっかりと護られています。

保険法

保険法には、保険契約者を保護するための保険契約のルールが定められています。

共済・少額短期保険業者も対象です。

- 【生命保険契約】第一分野

- 【損害保険契約】第二分野

- 【障害疾病保険契約など】第三分野

保険法の規定

- 契約者と被保険者が異なる死亡保険に加入する際には、被保険者の同意が必要である

- 保険募集人が虚偽の告知を勧めたり、告知を妨げたりした場合、保険会社は告知義務違反を理由に契約を解除できない

- 重大な告知義務*違反があった場合、保険会社は契約を解除できる

*自発的に告知する必要はありません - 保険給付請求権・保険料返還請求権の時効は3年

- 原則として契約者に不利な内容は無効(片面的強行規定)

クマ美保険法は契約者を守ってくれる法律だわ。

保険業法

保険業法には、保険会社・保険募集人が健全な運営(保険契約者の保護の為)を行うためのルールが定められています。

すなわち、保険会社・保険募集人に対する監督・規制といえます。

共済は対象外です。

*協同組合法が適用されます。

保険募集人の禁止行為

- 保険契約者等に対して、虚偽を告げ、または保険契約のうち重要事項を告げない行為

- 保険契約者等に対して、不利益な事実を言わずに既存の保険契約を消滅させて、新たな保険契約を申し込ませる行為

- 保険契約者等に対して、保険料の割引など特別な利益を提供する行為

- 保険契約者等に対して、資産運用の結果によって配当等の金額が変わる保険について、利益が生じることが確実であると誤解させるおそれのあることを告げる行為

くまケン保険業法は保険会社の監督だモン。

それではまた次回。

コメント