あ行

育児休業給付金(いくじきゅうぎょうきゅうふきん)

【雇用保険】満1歳未満の子(最長2歳)を養育するために、育児休業を取得した場合に支給される。

- 休業前の賃金日額×支給日数×67%(181日目からは50%)

- 育児休業中に80%以上の賃金が支払われていると、育児休業給付金は支給されない

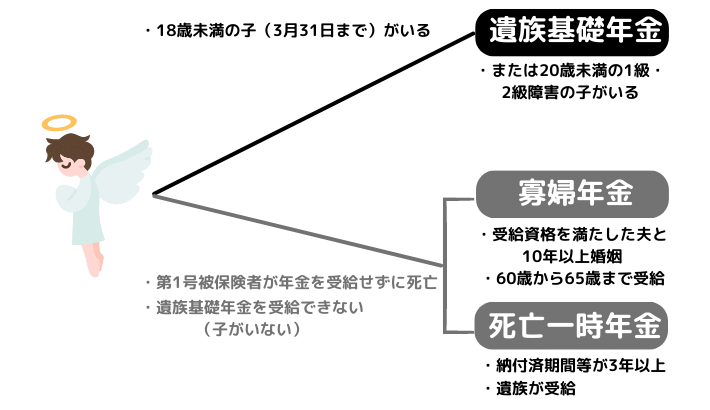

遺族給付(いぞくきゅうふ)

被保険者(であった人)が死亡したときに遺族に支給される年金。

遺族基礎年金・寡婦年金・死亡一時金(国民年金)と遺族厚生年金があります。

遺族基礎年金(いぞくきそねんきん)

【国民年金】亡くなった人に生計を維持されていた子or子のいる配偶者に支給される。

遺族基礎年金の受給要件(亡くなった人)

- ①国民年金の被保険者

- ②国民年金の被保険者であった60歳以上65歳未満の人

- 老齢基礎年金の受給権者(25年以上)

- 老齢基礎年金の受給資格を満たしている人(25年以上)

*①②の場合は、納付期間+免除期間が全期間の2/3以上あること。

または直近1年間に滞納がない(65歳未満)こと。

遺族厚生年金(いぞくこうせいねんきん)

【厚生年金保険】厚生年金の被保険者が以下の要件で死亡した場合、遺族厚生年金が支給される。

遺族厚生年金

- ①厚生年金の被保険者が死亡した場合

- ②被保険者期間中の傷病がもとで初診日から5年以内に死亡した場合

- ③老齢厚生年金を受け取っていている人が死亡した場合

- ④老齢厚生年金の受給資格期間を満たしていて死亡した場合

- ⑤1・2級の障害厚生年金を受給している人が死亡した場合

*①②の場合は、納付期間+免除期間が全期間の2/3以上あること。または直近1年間に滞納がないこと。

*③④の場合は、受給資格期間が25年以上あること。

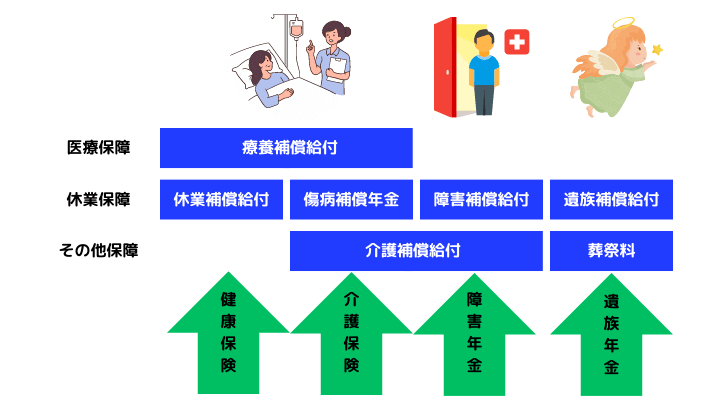

遺族補償給付(いぞくほしょうきゅうふ)

【労災保険】労働者が業務災害で死亡した場合に、遺族に年金が支給される。

インパクトローン(いんぱくとろーん)

資金の使い道に制限のない外貨建ての融資のこと。

か行

介護休業給付金(かいごきゅうぎょうきゅうふきん)

【雇用保険】対象家族の介護のために介護休業を取得した場合、介護休業給付を受給できる(賃金が支払われない場合)。

介護休業給付金

- 支給対象の家族を介護するために、93日を限度に3回までに限り支給される

- 介護休業開始前2年間に、被保険者期間が12か月以上あること

- 支給額は休業前の賃金日額の最大67%相当額

- 介護休業中に80%以上の賃金が支払われていると、介護休業給付金は支給されない

介護補償給付(かいごほしょうきゅうふ)

【労災保険】傷病補償年金や障害補償給付を受けている人が、介護が必要で実際に介護を受けている場合に支給される。

加給年金(かきゅうねんきん)

【厚生年金保険】厚生年金に20年以上加入していた人が原則65歳になったときに、以下の家族がいればプラスされる年金。

- 65歳未満の配偶者

- 18歳になって最初の3月31日までの子

- 障害等級1・2級の20歳未満の子

確定給付企業年金(かくていきゅうふきぎょうねんきん)

将来受けとる年金の額が決まっている企業年金(DB)。

規約型と基金型があり、運用結果が悪ければ企業が不足分を負担します。

| 規約型 | 外部機関(信託会社・生命保険会社など)に管理・運用を任せる |

| 基金型 | 別法人として設立した基金が管理・運用を行う |

可処分所得(かしょぶんしょとく)

可処分所得=収入金額ー(所得税+住民税+社会保険料)

合算対象期間(がっさんたいしょうきかん)

【国民年金】国民年金への加入が任意(昭和36年4月~昭和61年3月)だった期間に、加入できたのに加入しなかった期間(カラ期間)。

カラ期間は、受給資格期間には含められますが、年金額には反映されません。

寡婦年金(かふねんきん)

【国民年金】国民年金の第1号被保険者だけの給付制度。

国民年金第1号保険の夫が、年金(老齢基礎年金・障害基礎年金)を受け取らずに死亡した場合に妻が受給できます(妻のみ)。

死亡一時金と一緒には受給できません。

寡婦年金

- 国民年金の受給資格期間が10年以上あること(死亡した夫)

- 婚姻期間が10年以上あること

- 妻が60歳~65歳未満の期間に受給

- 夫が受給するはずだった老齢基礎年金の3/4を受けとれる

- 老齢基礎年金を繰上げ受給した場合は受給できない

株主資本(かぶぬししほん)

資本金・余剰金などのこと。

株主割当増資(かぶぬしわりあてぞうし)

新規発行する株式を、株主に買ってもらって資金を調達する方法。

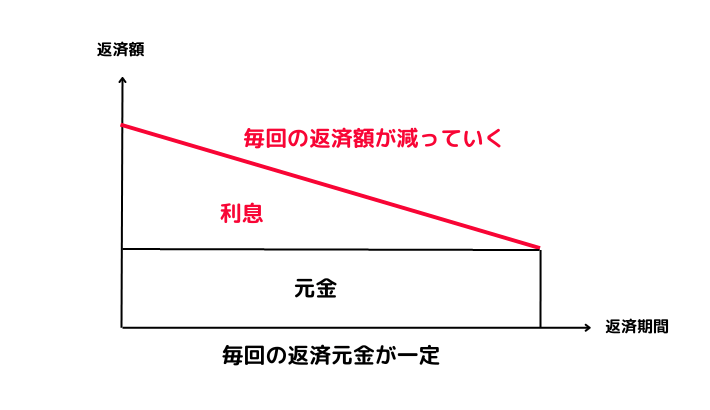

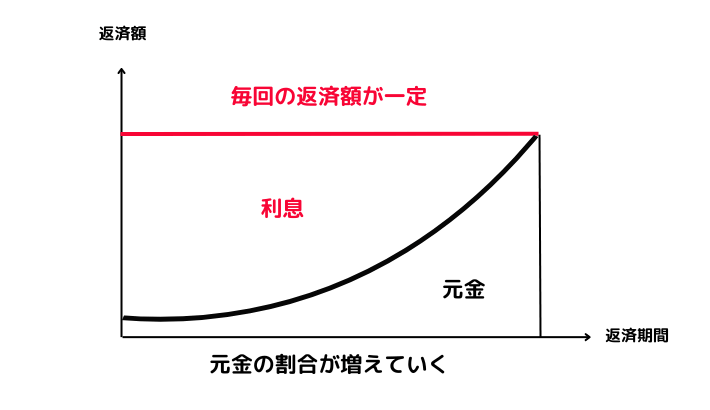

元金均等返済(がんきんきんとうへんさい)

住宅ローンの返済方法で、元金の返済額が一定。

元利均等返済とくらべて返済額は少なくなります。

元金均等返済の方が、元金部分が早く減っていくからです。

元金均等返済

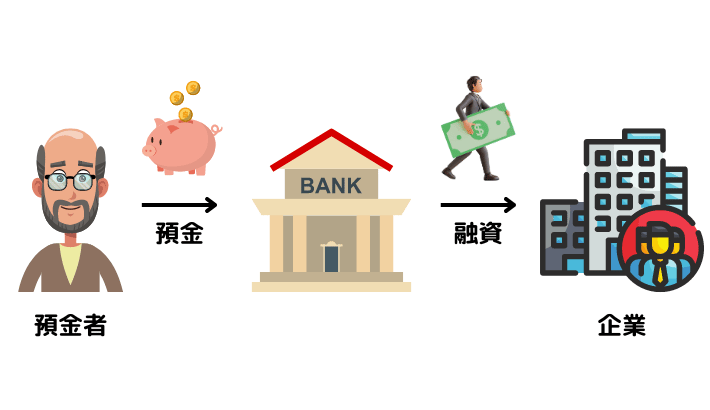

間接金融(かんせつきんゆう)

金融機関などから資金を借り入れる方法(融資)。

金融機関などは、預金者から預かった資金を融資します。

元利均等返済(がんりきんとうへんさい)

住宅ローンの返済方法で、元金と利息の合計返済額が一定。

元金均等返済とくらべて返済額は多くなります。

元利均等返済

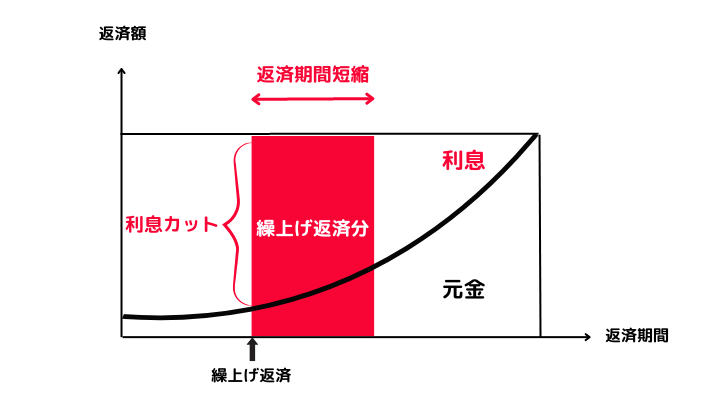

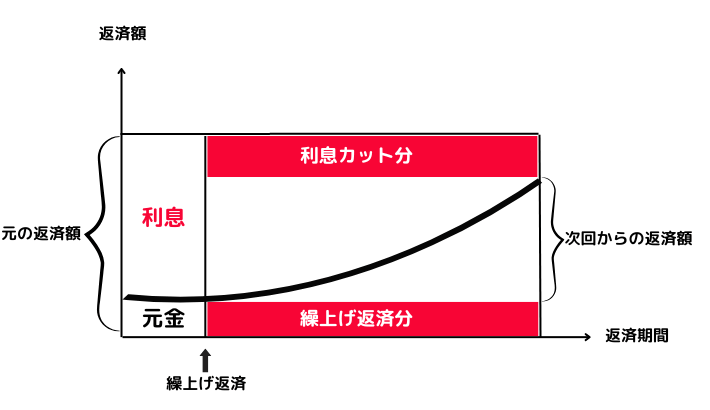

期間短縮型(きかんたんしゅくがた)

住宅ローン元金の繰上げ返済で、支払い期間を短くする方法。

返済額軽減型よりも利息の減りが大きくなります。

期間短縮型

企業型確定拠出年金(きぎょうがたかくていきょしゅつねんきん)

掛金を拠出して将来の年金額が決まる企業年金。

運用成果で将来受けとれる年金額が変わります。

企業型は原則、会社が拠出します。

基本手当(きほんてあて)

【雇用保険】失業者(働く意思と能力はある)に対する給付金のことで、65歳まで支給される。

離職前6か月間の賃金日額*の45%(60歳未満は50%)~80%が支払われます。

*賃金日額=離職日直前6か月間の賃金÷180

キャッシュフロー計算書(きゃっしゅふろーけいさんしょ)

財務諸表の1つ。

一定期間(決算期間)の現金の流れを表します。

キャッシュフロー表(きゃっしゅふろーひょう)

将来の収支状況(お金の出入り)と貯蓄残高(お金の残高)を、ライフイベント表をもとにして作成した表。

収入欄には、給与などの収入ではなく、所得税などを差し引いた可処分所得(かしょぶんしょとく)を記入します。

休業補償給付(きゅうぎょうほしょうきゅうふ)

【労災保険】労働者が業務上の病気やケガで休業して、賃金がもらえない場合、休業4日目(連続でなくても良い)から給付基礎日額の6割相当額*が支給される。

*プラス特別支給金2割給付

教育訓練給付(きょういくくんれんきゅうふ)

【雇用保険】労働者や失業者が、厚生労働大臣が指定する講座を受講し終了した場合に、その費用の一部が支給される。

一般教育訓練給付金

受講費等の20%相当額(上限10万円)が給付されます。

- 厚生労働大臣指定の「一般教育訓練」の修了者

- 雇用保険の被保険者期間が3年以上(初めての受給の場合は1年以上)の被保険者

特定一般教育訓練給付金

受講費等の40%相当額(上限20万円)が給付されます。

- 厚生労働大臣指定の「特定一般教育訓練(業務独占資格など)」の修了者

- 雇用保険の被保険者期間が3年以上(初めての受給の場合は1年以上)の被保険者

教育ローン(きょういくろーん)

教育ローンには、公的ローン(教育一般貸付)と民間ローン(銀行など)がある。

対象の学校は高校からです。

*中学校卒業以上の人を対象とする就業年限が6か月以上の教育施設

公的ローン(教育一般貸付)

| 融資元 | 日本政策金融公庫 |

| 融資限度額 | 350万円(学生1人)*450万円もあり |

| 融資金利 | 固定金利 |

| 融資期間 | 最長18年 |

| 資金使途 | 入学金・授業料・教材費・家賃・通学費・パソコン購入費・国民年金保険料など |

教育ローンの金利は、民間ローンよりも公的ローンの方が低いです。

金融サービス提供法(きんゆうさーびすていきょうほう)

金融商品販売業者等が重要事項を説明せずに顧客が損失を出した場合、金融商品販売業者等は賠償責任を負う。

- 個人だけではなく法人にも適応

- プロの投資家には適応しない

- 国内商品先物・ゴルフ会員権は対象外

金融商品取引法(きんゆうしょうひんとりひきほう)

金融商品取引業者に登録していないと、投資判断の助言・顧客資産の運用をしてはいけない。

ただし、金融商品の一般的な説明はしても良いです。

繰上げ受給(くりあげじゅきゅう)

老齢年金を65歳よりも早く受給すること。

繰上げ受給は60歳からで、月数×0.4%減算されます。

繰下げ受給(くりさげじゅきゅう)

老齢年金を65歳よりも遅く受給すること。

繰下げ受給は75歳までで、月数×0.7%加算されます。

経過的加算(けいかてきかさん)

【厚生年金保険】特別支給の老齢厚生年金の「定額部分」と、厚生年金保険に加入していた期間(20歳~60歳)との差額。

または、国民年金の足りない部分(最大480か月分)を厚生年金で埋め合わせる制度のこと。

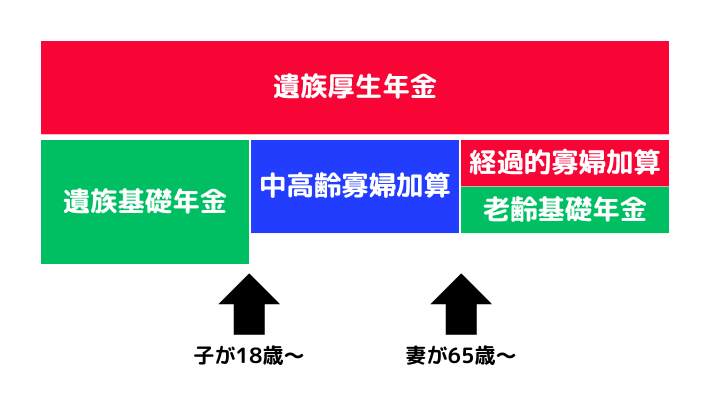

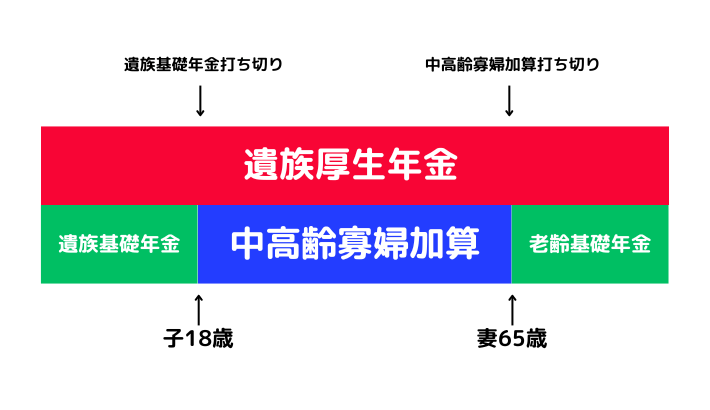

経過的寡婦加算(けいかてきかふかさん)

【厚生年金保険】中高齢寡婦加算の打ち切りにより、受給できる年金が減少するのを補う制度。

昭和61年4月1日から第3号被保険者ができたので、昭和31年4月1日生まれの妻は、昭和61年4月1日時点で30歳。

昭和31年4月1日以前生まれの妻は、10年間以上(1/4以上)の合算期間(カラ期間)があるので、3/4以下の合算期間分を加算します。

受給の流れ

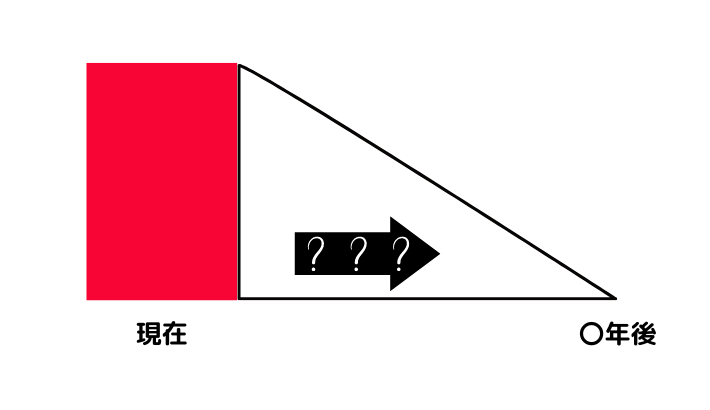

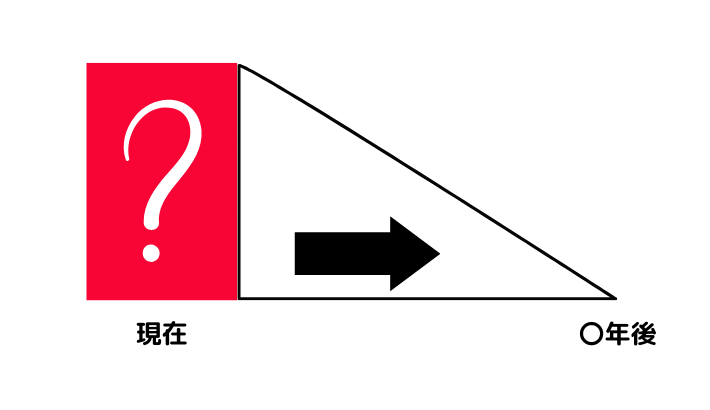

現価係数(げんかけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

複利運用しながら、〇年後に一定の資産を貯めるには、資産は現在(現)いくらあれば良いか?

現価係数

健康保険(けんこうほけん)

会社員(被保険者)やその家族(被扶養者)に対して、労災保険の対象にならない病気・怪我・出産・死亡に保険が給付される制度。

健康保険料は、原則、会社と被保険者で折半して支払います(労使折半)。

健康保険

| 種類 | 保険者 | 被保険者 |

| 協会けんぽ | 全国健康保険協会 | 主に中小企業の会社員 |

| 組合健保 | 健康保険組合 | 主に大企業の会社員 |

減債基金係数(げんさいききんけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

複利運用をしながら、〇年後に一定の資産を貯めるには、毎年いくら積み立てれば良いか?

減債基金係数

子(こ)

18歳の3月31日まで、または20歳未満で障害年金の障害等級1級または2級の状態にある人。

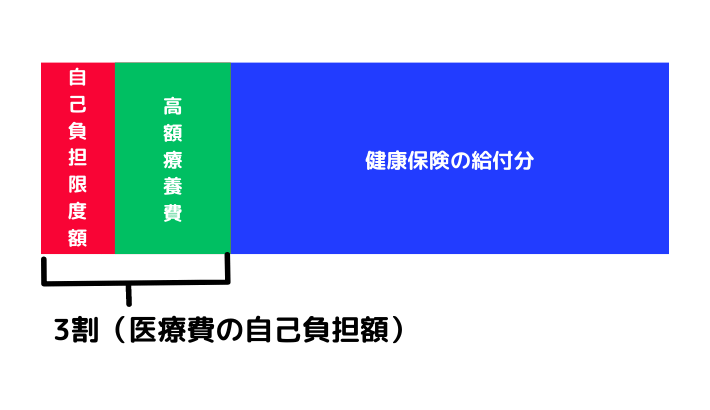

高額療養費(こうがくりょうようひ)

【国民健康保険】【健康保険】医療費(1日~月末)の自己負担額が一定を超えた場合、請求すればあとで戻ってくる。

高額療養費(小学校入学~70歳未満)

後期高齢者医療制度(こうきこうれいしゃいりょうせいど)

75歳以上の人が対象の医療保険。

*障害認定を受けている人は65歳以上

医療費の自己負担額は原則1割です。

*一定以上の所得がある人は2割、現役並みの所得がある人は3割

被扶養者制度は無くて、加入者全員が被保険者となります。

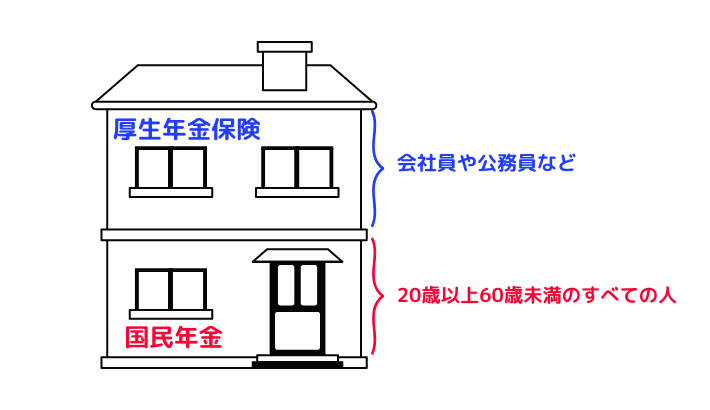

厚生年金保険(こうせいねんきんほけん)

会社員や公務員が国民年金とあわせて加入する公的年金。

労使折半(70歳まで)で、標準報酬月額・標準賞与額に18.3%を掛けて計算します。

国民年金が1階で、厚生年金保険が2階と言われています。

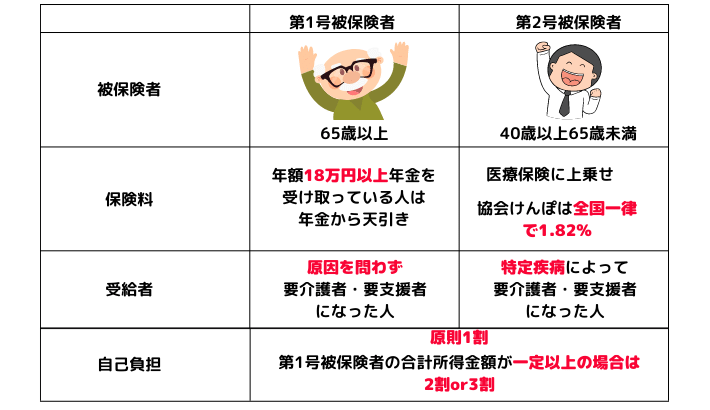

公的介護保険(こうてきかいごほけん)

介護が必要と認定された人への保険。

保険者は市区町村で、65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といいます。

公的介護保険

公的年金(こうてきねんきん)

国民全員(20歳~60歳)が加入する国民年金と、会社員や公務員が国民年金に上乗せして加入する厚生年金保険のこと。

国民年金は1階で厚生年金保険は2階に例えられます。

高年齢求職者給付金(こうねんれいきゅうしょくしゃきゅうふきん)

【雇用保険】65歳以降の失業手当。

雇用保険に加入している65歳以上の人が、仕事を退職するなどして失業した場合に支給されます。

基本手当は数回に分けて定期的に支給されますが、高年齢求職者給付金は一時金として一括で支給されます。

給付日数

- 被保険者期間1年未満=30日分

- 被保険者期間1年以上=50日分

高年齢雇用継続基本給付金(こうねんれいこようけいぞくきほんきゅうふきん)

【雇用保険】60歳以降も、継続して働く場合に支給される給付金。

- 60歳以上65歳未満の被保険者

- 被保険者期間が5年以上

- 60歳時点に比べて賃金月額が75%未満

- 賃金の最大15%相当額が支給される

高年齢再就職給付金(こうねんれいさいしゅうしょくきゅうふきん)

【雇用保険】60歳で定年退職したあとに基本手当を受給し、その後再就職した場合に支給される給付金。

- 基本手当の支給残日数が200日以上=2年間支給

- 基本手当の支給残日数が100日以上=1年間支給

- 60歳以上65歳未満の被保険者

- 被保険者期間が5年以上

- 60歳時点に比べて賃金月額が75%未満

- 賃金の最大15%相当額が支給される

公募債(こうぼさい)

証券会社を通じて、広く一般の投資家を募集して資金を調達する方法。

公募増資(こうぼぞうし)

新規発行する株式を、不特定多数の投資家に買ってもらい資金を調達する方法

国民健康保険(こくみんけんこうほけん)

健康保険・共済保険などに加入していない自営業者や未就業者など、市区町村に住所がある75歳未満すべての人を対象にした保険。

国民健康保険に被扶養者の制度はありません。

国民年金(こくみんねんきん)

国民年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入しなければなりません。

国民年金

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

| 対象者 | 自営業者・学生 | 会社員・公務員 | 第2号被保険者に 扶養されている配偶者 |

| 年齢 | 20歳以上60歳未満 | なし* | 20歳以上60歳未満 |

| 保険料 | 国民年金保険料 (毎年見直しあり) | 厚生年金保険料 (国民年金保険料含む) ・標準報酬月額×18.3%(上限65万円) ・標準賞与額×18.3%(上限150万円) ・労使折半 | なし |

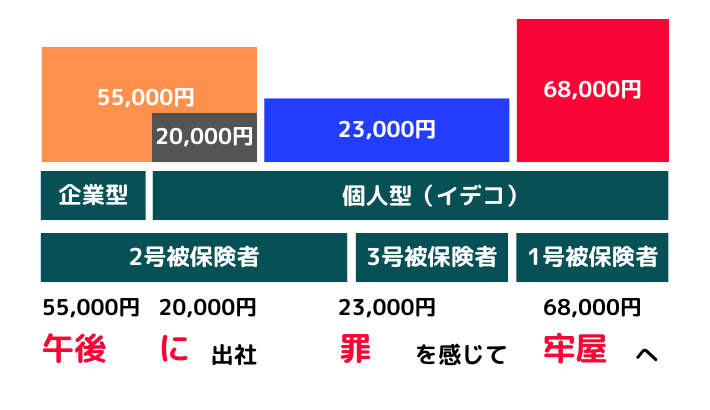

国民年金基金(こくみんねんきんききん)

【国民年金】国民年金第1号被保険者の国民年金に上乗せされる制度。

全額が社会保険料控除の対象で、iDeCo(イデコ)と合算して月額68,000円まで拠出できます。

任意加入被保険者も加入できます。

個人型確定拠出年金(こじんがたかくていきょしゅつねんきん)

一定の掛金を拠出して、運用次第で将来の年金額が決まる確定拠出年金。

個人型は加入者本人が拠出して、加入者本人が運用を行います(iDeCo・イデコ)。

通算の加入期間が10年以上あれば60歳から受けとれますが、75歳までには受取を始めなければいけません。

確定拠出年金

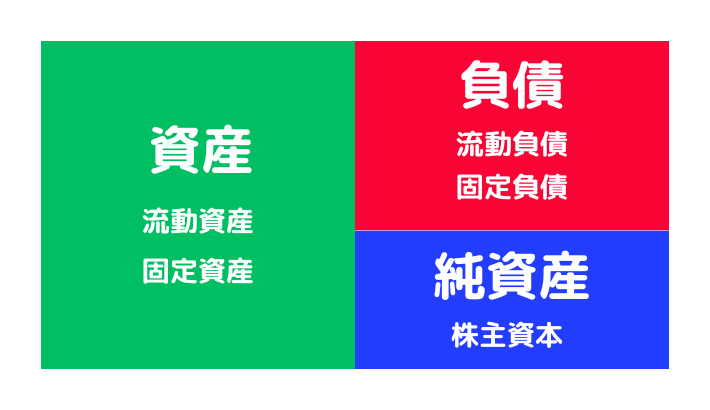

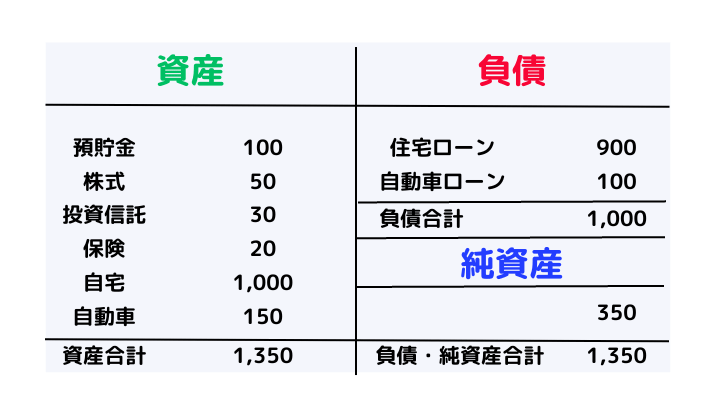

個人バランスシート(こじんばらんすしーと)

顧客の資産と負債のバランスを表にしたもの。

資産は時価を、負債にはまだ返済していない金額を記入します。

資産合計(左)と負債・純資産合計は、必ず同じになります。

個人バランスシート

固定金利型(こていきんりがた)

住宅ローンの金利は、固定金利型・変動金利型・固定金利期間選択型の3つ。

固定金利型は、申込開始から返済終了までずっと同じ金利です。

固定金利型

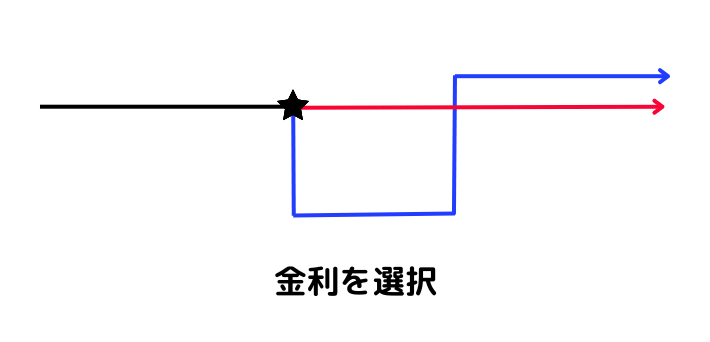

固定金利期間選択型(こていきんりきかんせんたくがた)

住宅ローンの金利は、固定金利型・変動金利型・固定金利期間選択型の3つ。

固定金利からはじめて一定期間後に固定か変動か選択します。

固定金利の期間が長いほど、金利(固定金利の期間)は高くなります。

固定金利期間選択型

固定資産(こていしさん)

土地・建物など1年以内に現金化しない資産のこと。

固定負債(こていふさい)

長期借入金などの1年以内に支払期限がない負債のこと。

こども保険(こどもほけん)

民間の保険会社で販売されており、お祝い金や満期保険金を受けとれる。

学資保険ともいいます。

特徴は、親などの契約者が死亡or高度障害となった場合、以降の保険料を支払わなくてもお祝い金や満期保険金を受けとれる点です。

また契約者が死亡した後に、満期まで年金として受けとれる育英年金もあります。

雇用保険(こようほけん)

労働者が失業したときや、再就職の教育を受けたときに給付される保険。

雇用保険

| 被保険者 | 週の所定労働時間が20時間以上で、継続して31日以上雇用される見込みの人 |

| 保険料 | 事業主と労働者で負担し合う(労使折半ではない)。 負担割合や保険料率は業種で異なる |

さ行

財形住宅貯蓄(ざいけいじゅうたくちょちく)

財形住宅融資を受けるための貯蓄制度。

3つある財形貯蓄制度の1つです。

- 契約時の年齢が55歳未満

- 積立期間は5年以上

- 財形年金貯蓄と合わせて、元利合計550万円までの利子が非課税

- 払い出しには、床面積や構造などの要件がある

財形住宅融資(ざいけいじゅうたくゆうし)

公的な住宅ローン。

財形住宅融資

| 融資の条件 | 財形貯蓄を1年以上継続して積み立て、貯蓄残高が50万円以上ある |

| 融資できる金額 | 財形貯蓄残高の10倍以内(最高4,000万円)で、購入価格の90%以内 |

| 融資金利 | 5年固定金利(5年ごとに金利の見直し) |

在職老齢年金(ざいしょくろうれいねんきん)

年金額は減額される場合もあります。

在職老齢年金

- 基本月給+総報酬月額相当額が48万円を超える部分の1/2支給停止(または全額)

- 支給停止されるのは老齢厚生年金

- 老齢基礎年金は全額支給される

- 70歳以降は年金保険料の負担は無し(厚生年金の被保険者にならなくなる)

財務諸表(ざいむしょひょう)

会社の財務状況を表す表のこと。

貸借対照表・損益計算書・キャッシュフロー計算書の3つがあります。

死亡一時金(しぼういちじきん)

【国民年金】遺族基礎年金を受給できない遺族のための給付制度。

第1号被保険者が、年金(老齢基礎年金・障害基礎年金)を受け取らずに死亡した場合に遺族が受給できます。

寡婦年金と一緒には受給できません。

私募債(しぼさい)

機関投資家や50人未満の特定の投資家と、直接取引して資金を調達する方法。

資本回収係数(しほんかいしゅうけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

〇年間、資産を複利運用しながら一定の金額を受けとる場合、毎年いくら受けとれるか?

資本回収係数

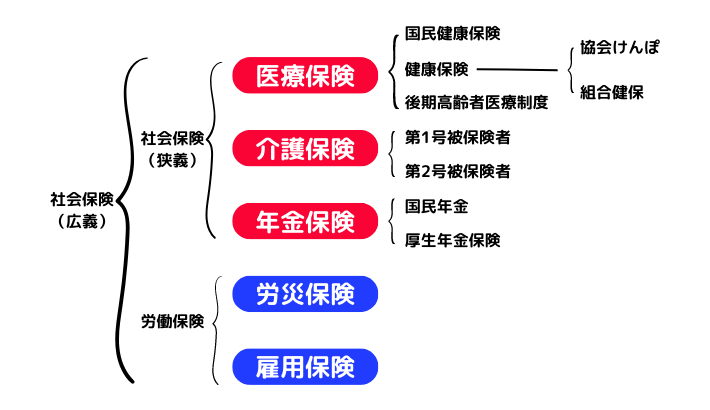

社会保険(しゃかいほけん)

社会保険には、医療保険・介護保険・年金保険・労災保険・雇用保険の5つがある。

狭義では、「医療保険・介護保険・年金保険」を社会保険、「労災保険・雇用保険」を労働保険といいます。

社会保険

社会保険労務士法(しゃかいほけんろうむしほう)

社会保険労務士の資格をもっていなければ、社会保険に関する書類の作成や提出の代行をしてはいけません。

ただし、社会保険についての一般的な説明や試算はしても良いです。

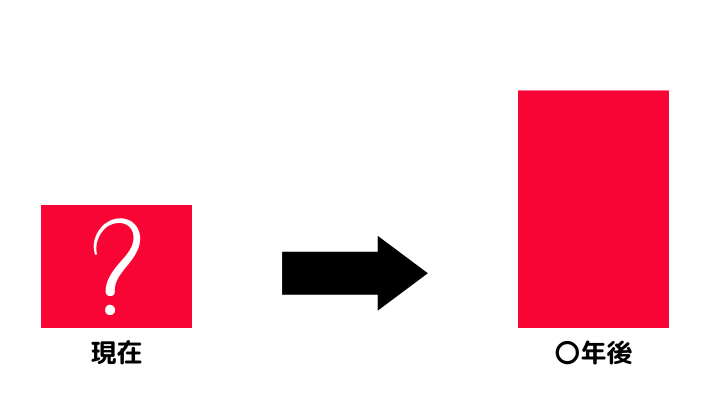

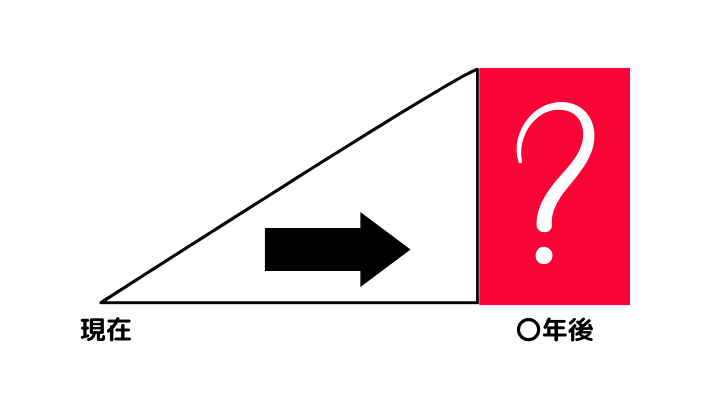

終価係数(しゅうかけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

今ある資産を、一定の期間複利運用したら将来(終)いくらになるか?

終価係数

就職促進給付(しゅうしょくそくしんきゅうふ)

【雇用保険】就職の促進を支援するための給付。

一定の条件を満たしている人が、基本手当の受給中に再就職した場合に支給されます。

住宅ローンの借換え(じゅうたくろーんのかりかえ)

金利が低い住宅ローンに組み直すこと。

出産育児一時金(しゅっさんいくじいちじきん)

【健康保険】【国民健康保険】被保険者・被扶養者が出産したら、子ども一人に付き50万円が支給される。

出産手当金(しゅっさんてあてきん)

【健康保険】被保険者が出産のために仕事を休み、その間給料をもらえない場合、出産前の42日間・出産後の56日間の範囲内で出産手当金が支給される。

出生時育児休業給付金(しゅっせいじいくじきゅうぎょうきゅうふきん)

【雇用保険】主に子の父向けの給付金で、出生後の所定期間に最大28日間支給される。

- 休業前の賃金日額×休業期間の日数(28日が上限)

- 育児休業中に80%以上の賃金が支払われていると、出生時育児休業給付金は支給されない

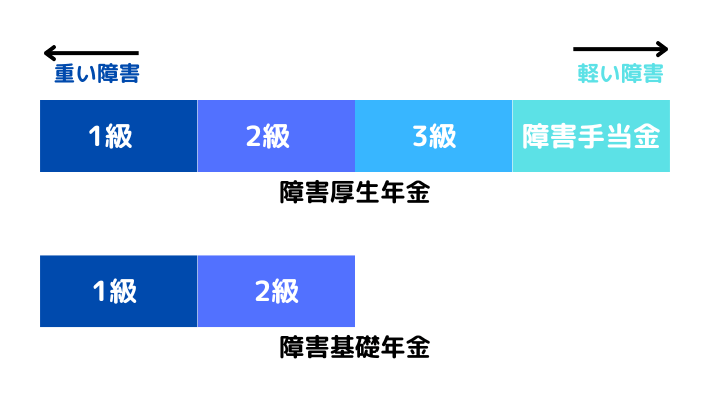

障害基礎年金(しょうがいきそねんきん)

【国民年金】病気やケガなどで障害者となってしまった場合、一定の要件を満たせば障害基礎年金を受給できる。

障害基礎年金には1級と2級があります。

障害基礎年金

- 初診日に国民年金に加入している人

- 初診日が20歳前の人

*国民年金加入者と同じ扱い - 日本国内に住んでいる60歳以上65歳未満の人で、年金制度に加入していない期間に初診日がある人

*60歳以上65歳未満で老齢年金を受給するまでの人

*国民年金加入者と同じ扱い - 障害認定日に1級・2級に該当していること

- ①保険料納付済期間+保険料免除期間が全被保険者期間の2/3以上あること

- ①を満たさない場合は、初診日月の前々月までの1年間に滞納がないこと

障害給付(しょうがいきゅうふ)

重い障害が残った場合に支給される年金。

障害厚生年金(しょうがいこうせいねんきん)

【厚生年金保険】初診日に厚生年金保険に加入していれば受給できる障害給付。

障害厚生年金

- 初診日に厚生年金の被保険者であること

- 障害認定日に1級・2級・3級に該当していること

- 保険料の納付要件は基礎年金と同じ

障害手当金(しょうがいてあてきん)

【厚生年金】3級よりも軽い障害が残ったときに受給できる一時金。

障害認定日(しょうがいにんていび)

障害の程度を定める日。

- 初診日から1年6か月*以内で傷病が治った(症状が固定した)日

- 治らない場合は1年6か月*経った日

障害等級

障害補償給付(しょうがいほしょうきゅうふ)

【労災保険】病気やケガが治ったあとに、障害が残った場合に支給される(年金や一時金)。

奨学金制度(しょうがくきんせいど)

奨学金制度には貸与型と給付型があり、日本学生支援機構が代表的な奨学金制度。

奨学金には、第1種(無利息)と第2種(有利息)があり、学力や所得制限があります。

貸与型

| 第1種 | 第2種 | |

| 学力・所得制限 | きびしい | ゆるやか |

| 利息 | 無利息 | 上限年利3%(在学中は無利息) |

| 返済期限 | 卒業後最長20年 | 卒業後最長20年 |

小規模企業共済(しょうきぼきぎょうきょうさい)

小規模企業の役員や個人事業主の退職金制度。

退職や廃業時に受けとります。

全額が小規模企業共済等掛金控除(所得控除)の対象で、一括で受けとると退職所得で、分割で受けとると雑所得です。

小規模企業共済等掛金控除(しょうきぼきぎょうきょうさいとうかけきんこうじょ)

支払い税金を減らせる所得控除の1つ。

小規模企業共済への掛金のほか、企業型確定拠出年金(個人掛金分)・個人型確定拠出年金(iDeCo)の掛金も全額所得から控除されます。

- 老齢給付金を一時金として受けとった場合=退職所得(退職所得控除)

- 老齢給付金を年金として受けとった場合=雑所得(公的年金等控除)

証書借入(しょうしょかりいれ)

借用証書を用いて融資を受けること。

消費者契約法(しょうひしゃけいやくほう)

不適切な勧誘による契約や、消費者に不利な内容の契約を取り消せる。

- 個人にだけ適応

- 悪い契約の内容を知った日(追認)から原則1年以内

- 契約した日から5年間

傷病手当金(しょうびょうてあてきん)

【健康保険】被保険者が病気などで連続して3日以上休み、その間給料をもらえない場合、4日目から通算1年6か月間傷病手当金が支給される。

傷病補償年金(しょうびょうほしょうねんきん)

【労災保険】療養を始めてから1年6か月を過ぎても傷病(傷病等級1~3等級)が治らない場合に、休業補償給付に代わって年金が支給される

税理士法(ぜいりしほう)

税理士の資格をもっていないと、具体的な税務相談や税務署類の作成をしてはいけない。

ただし、仮の数字で税金を計算したり一般的な税法の説明はしても良いです。

葬祭料(そうさいりょう)

【労災保険】業務災害で死亡した労働者の葬祭を行う者に、請求にもとづいて支給される。

総量規制(そうりょうきせい)

貸金業者からの借り入れは、合計で年収の1/3以内。

銀行などからの住宅ローンや自動車ローンは、総量規制の対象外となります。

損益計算書(そんえきけいさんしょ)

財務諸表の1つ。

一定期間(決算期間)の収益と費用を計算した表で、会社の経営成績を表します。

た行

第3者割当増資(だいさんしゃわりあてぞうし)

新規発行する株式を、関係強化したい取引先などに買ってもらい資金を調達する方法。

貸借対照表(たいしゃくたいしょうひょう)

財務諸表の1つ。

一定期間(決算期間)の資産・負債・純資産をまとめた表で、会社の財務状態を表します。

短時間労働者(たんじかんろうどうしゃ)

所定労働日数が正社員の4分の3未満で、以下の条件をすべて満たす人。

短時間労働者

- 勤務先の常時従業員数が101人以上*の特定適用事業所に勤務

*令和6年10月~51人以上 - 週の労働時間が20時間以上

- 賃金月額が88,000円以上

- 雇用期間が2か月以上見込まれている

- 学生ではない

団体信用生命保険(だんたいしんようせいめいほけん)

住宅ローンを返済中に契約者が死亡した場合、遺族が残債を支払う必要がない制度。

フラット35の支払い額には、団体信用生命保険の保険料が含まれています。

中高齢寡婦加算(ちゅうこうれいかふかさん)

【厚生年金保険】夫が死亡した妻に、老齢厚生年金を受給できる(65歳)まで加給される厚生年金。

中高齢寡婦加算

中小企業退職金共済制度(ちゅうしょうきぎょうたいしょくきんきょうさいせいど)

中小企業が加入できる社外積立型の退職金制度(国の援助あり)。

中小企業退職金共済制度は従業員のためのものであり、役員・個人事業主は原則として加入できません。

1人あたり月額5,000円~30,000円の積立で、従業員ごとに変えられます。

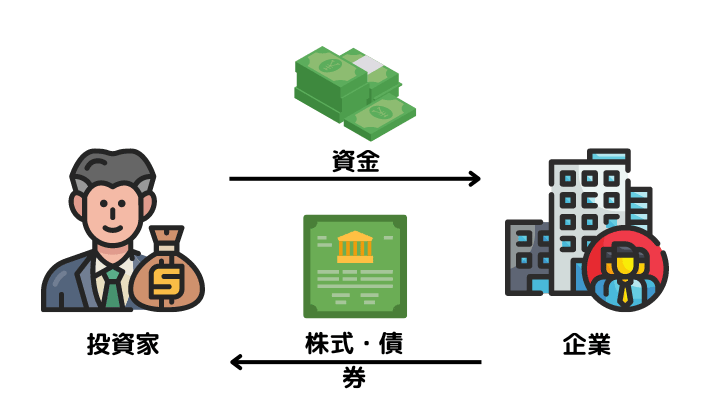

直接金融(ちょくせつきんゆう)

株式や社債を発行して、株主などから直接資金を調達する方法。

貸し手と借り手の間に金融機関が介在しません。

著作権(ちょさくけん)

他人の著作物を使うときには、原則的に著作者の承諾が必要。

ただし、以下の場合には自由に使用できます。

- 家族などの限定で使う場合

- 法令・条例など

- 国や地方公共団体が公表している統計や資料

手形借入(てがたかりいれ)

借用証書の代わりに約束手形を振りだして融資を受けること。

当座借越(とうざかりこし)

当座預金の残高以上に資産の引き出しや決済ができること。

特定社債保証制度(とくていしゃさいほしょうせいど)

中小企業が発行する社債を、信用保証協会と金融機関が共同で保証する制度。

特定適用事業所(とくていてきようじぎょうしょ)

厚生年金保険の被保険者数が、一定人数以上いる事業所のこと。

特定適用事業所に勤務する労働者は、所定労働日数が正社員の4分の3未満でも、一定の要件をすべて満たせば厚生年金保険・健康保険に加入しなければいけません。

特別加入制度(とくべつかにゅうせいど)

【労災保険】社長・役員・個人事業主などは、労災保険の対象外ですが、一定の場合*には労災保険に加入できる。

*中小事業主・一人親方(大工)・個人タクシー業者など

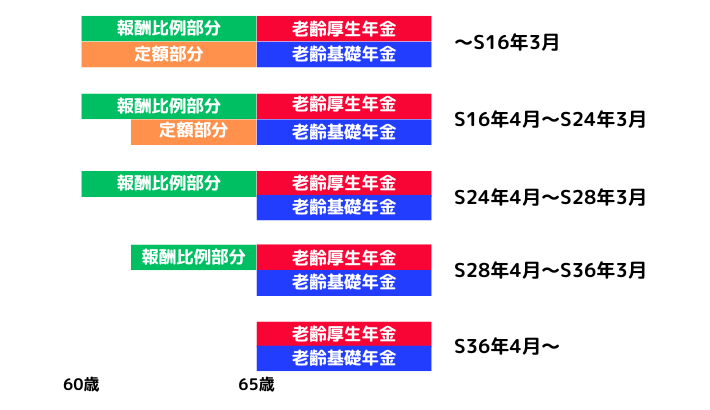

特別支給の老齢厚生年金(とくべつしきゅうのろうれいこうせいねんきん)

【厚生年金保険】昭和61年3月31日までの受給開始年齢60歳を、段階的に現在の受給開始年齢65歳に合わせていくための制度。

以下の要件を満たせば、特別支給の老齢厚生年金を受給できます。

特別支給の老齢厚生年金

- 国民年金などの公的年金に10年以上加入していること

- 厚生年金加入期間が1年以上あること

特別支給の受給開始年齢

な行

二次健康診断等給付(にじけんこうしんだんとうきゅうふ)

【労災保険】一時健康診断で一定の項目に以上があった場合、二次健康診断等を無料で受けられる。

任意加入被保険者(にんいかにゅうひほけんしゃ)

【国民年金】年金受給額を増やすために国民年金に加入する人(60歳以上65歳未満)や、海外に在住しながら国民年金に加入する人(日本国籍)。

厚生年金保険加入者は対象外です。

任意継続被保険者(にんいけいぞくひほけんしゃ)

【健康保険】退職すると健康保険の資格を失うが、以下の条件を満たしていれば、最長2年間、退職後も健康保険を継続できる。

ただし保険料は、労使折半から全額自己負担になります。

任意継続被保険者

- 健康保険に継続して2か月以上加入している

- 退職日の翌日から20日以内に申請

年金現価係数(ねんきんげんかけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

〇年間、複利運用しながら毎年一定の金額を受けとるには、資産は現在(現)いくあれば良いか?

年金現価係数

年金終価係数(ねんきんしゅうかけいすう)

資産を簡単に計算できる、6つの係数のうちの1つ。

毎年、複利運用で一定の金額を積み立てると、〇年後は(終)いくらになるか?

年金生活者支援給付金(ねんきんせいかつしゃしえんきゅうふきん)

収入金額や所得が一定金額以下の年金生活者が、基礎年金に上乗せして受け取れる給付金。

原資は消費税率引き上げ分です。

年金分割制度(ねんきんぶんかつせいど)

離婚した場合、婚姻期間中の厚生年金記録を夫婦で分割できる。

- 【合意分割】夫婦の合意により、厚生年金記録を分割(上限は1/2)できる。

- 【3号分割】国民年金第3号被保険者からの請求により、厚生年金記録を1/2ずつ分割できる。

は行

パパママ育休プラス(ぱぱままいくきゅうぷらす)

【雇用保険】両親ともに育児休業を取得する場合、育児休業期間を1歳2か月(通常1歳)まで延長できる。

ファクタリング(ふぁくたりんぐ)

直接金融・間接金融以外の資金調達法のこと。

入金になっていない請求書などを金融機関に買い取ってもらうことで、早く現金化できます。

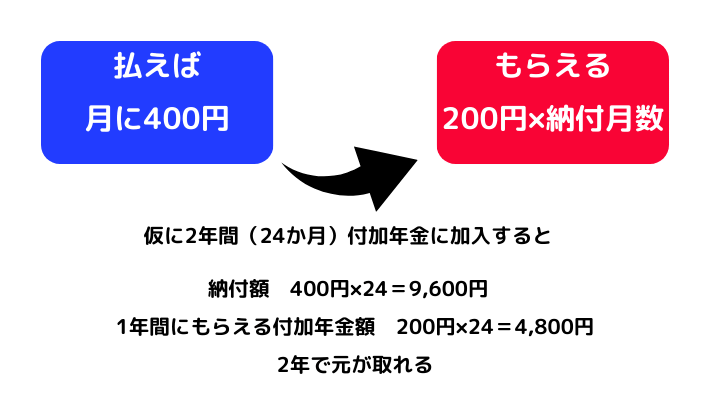

付加年金(ふかねんきん)

【国民年金】国民年金(第1号被保険者*)の上乗せ制度。

保険料に月額400円加算することで、納付月数×200円が老齢基礎年金に加算されます。

2年で元が取れます。

付加年金

フラット35(ふらっと35)

民間の住宅ローン。

住宅ローン

| 融資の条件 | 原則として申込日に70歳未満 総返済負担率が、 ・年収400万円未満は30%以下 ・年収400万円以上は35%以下 |

| 融資できる金額 | 最高8,000万円(購入価格・建設資金の100%) |

| 対象となる住宅 | 本人・親族が済むための住宅 ・床面積70㎡以上(一戸建て等) ・床面積30㎡以上(マンション等) リフォームのみには適用されない |

| 返済期間 | 最長35年(完済時の年齢は80歳以下) |

| 融資金利 | 固定金利(融資実行日の金利が適用される) 金利は金融機関で異なる |

| その他 | 保証人・保証料は不要 繰上げ返済の手数料は無料で、 ・窓口での繰上げ返済=100万円~ ・インターネット返済=10万円~ |

振替加算(ふりかえかさん)

配偶者への加給年金の支給が停止した後に、老齢基礎年金に加算される年金(一定の条件あり)。

加給年金とセットになり、昭和41年4月1日以前に生まれた人が対象となります。

S61年4月1日から国民年金第3号被保険者の制度ができたので、S36年4月1日~S61年3月31日に20歳~60歳の人は、国民年金への加入は任意でした(配偶者は厚生年金加入者)。

*国民年金保険料の納付はS36年4月から開始

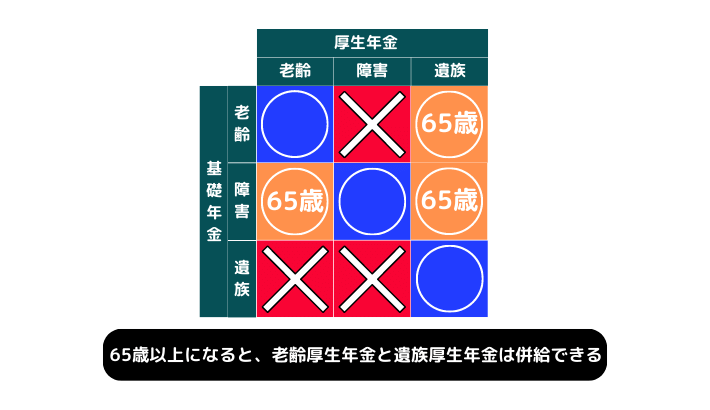

併給調整(へいきゅうちょうせい)

年金制度は原則として「1人1年金」。

1人で複数の年金を受けとれる場合は、いずれか1つの年金を選ばなければいけません。

以下の6つの場合は同時に年金を受給できます。

- 老齢基礎年金と老齢厚生年金

- 障害基礎年金と障害厚生年金

- 遺族基礎年金と遺族厚生年金

- 老齢基礎年金と遺族厚生年金(65歳以上)

- 障害基礎年金と老齢厚生年金(65歳以上)

- 障害基礎年金と遺族厚生年金(65歳以上)

弁護士法(べんごしほう)

弁護士の資格をもっていなければ、具体的な法律相談や法律事務(一般的も含む)を行ってはいけません。

ただし、一般的な説明やセミナー開催はしても良いです。

返済額軽減型(へんさいがくけいげんがた)

住宅ローン元金の繰上げ返済で、返済額を少なくする方法。

ローンの返済期間を短くする期間短縮型の方が、利息の減りが大きくなります。

返済額軽減型

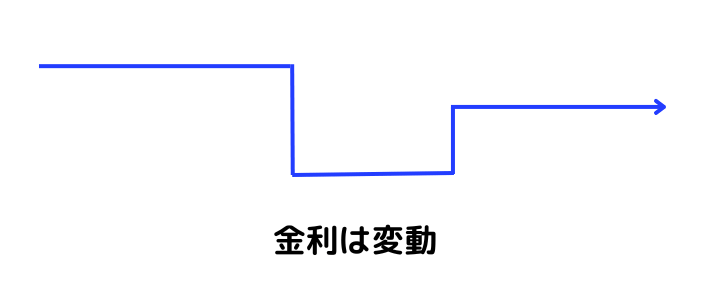

変動金利型(へんどうきんりがた)

住宅ローンの金利は、固定金利型・変動金利型・固定金利期間選択型の3つ。

変動金利型の金利は半年毎(年に2回)に見直されて、返済額は5年に一度見直されます。

どれほど金利が上がっても、返済額は1.25倍までです。

変動金利型

報酬比例部分(ほうしゅうひれいぶぶん)

【厚生年金保険】在職中の賞与を含む平均月収と厚生年金の加入期間をもとに計算される。

厚生年金額を計算するための基礎となります。

保険業法(ほけんぎょうほう)

保険募集人の資格をもっていないと、保険の募集や勧誘をしてはいけない。

ただし、保険の説明や試算はしても良いです。

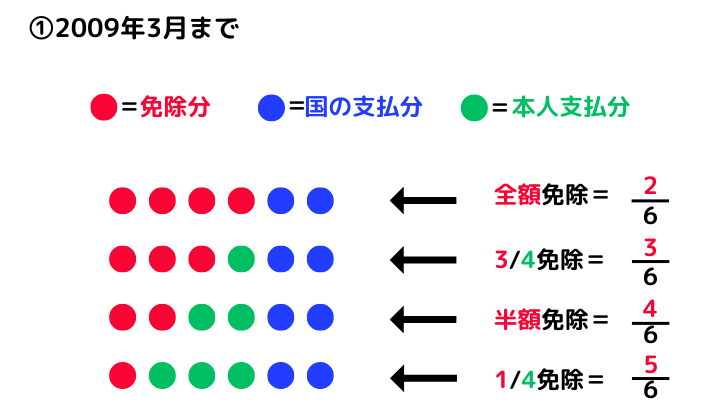

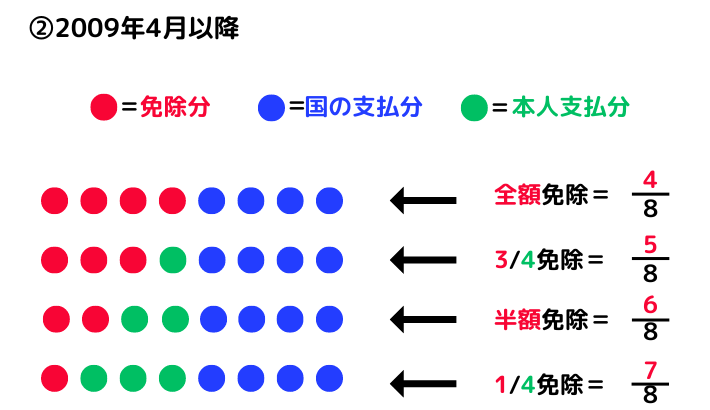

保険料免除制度(ほけんりょうめんじょせいど)

【国民年金】国民年金保険料を支払えない第1号被保険者には、以下の免除がある。

国民年金保険料を滞納した場合の追納は2年分だけですが、免除・猶予の場合10年以内は追納できます。

法定免除:届け出があれば全額免除

- 障害基礎年金を受給している人

- 生活保護を受けている人

申請免除:前年の所得が一定以下の人

- 申請して認められれば以下(4段階)が免除

・全額

・3/4

・半額

・1/4

保険料免除

保険料猶予制度(ほけんりょうゆうよせいど)

【国民年金】国民年金保険料を支払えない第1号被保険者には、以下の猶予がある。

国民年金保険料を滞納した場合の追納は2年分だけですが、免除・猶予の場合10年以内は追納できます。

学生納付特例制度:申請により納付を猶予

- 前年の所得が一定以下の学生

納付猶予制度:申請により納付を猶予

- 50歳未満で本人および配偶者の所得が一定以下の人

ポータビリティ(ぽーたびりてぃ)

転職する際に、企業年金を転職先の企業年金に移管すること。

ま行

埋葬料(まいそうりょう)

被保険者が死亡したときに、葬儀を行う者に5万円が支給されます。

被扶養者が死亡したときには、被保険者に5万円が支給されます。

マクロ経済スライド(まくろけいざいすらいど)

社会情勢に合わせて、年金の給付水準を自動的に調整する仕組み。

マッチング拠出(まっちんぐきょしゅつ)

企業型確定拠出年金でも従業員が一定の範囲内であれば拠出が可能。

マルチジョブホルダー(まるちじょぶほるだー)

【雇用保険】以下の条件を満たせば、本人の申し出により「マルチ高齢被保険者」として雇用保険に加入できる。

- 複数の事業所に雇用される65歳以上

- 1つの事業所の1週間の所定労働時間が5時間~20時間

- 2つの事業所の労働時間を合計して、1週間の所定労働時間が20時間以上

- 2つの事業所それぞれで31日以上雇用の見込み

ら行

ライフイベント表(らいふいべんとひょう)

ライフイベント表には、将来の家族のイベントを記入。

イベントを表に書き込むことで、将来像が見えてきます。

ライフイベント表(例)

| 経過年数 | 現在 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 父の年齢 | 35歳 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 |

| 母の年齢 | 30歳 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| 子の年齢 | 5歳 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 父のイベント | 家の購入 | 車の買替 | 起業 | ||||||||

| 母のイベント | パート開始 | ||||||||||

| 子のイベント | 小学入学 | 中学入学 | |||||||||

| 必要な資金 | 2,000万円 | 100万円 | 500万円 |

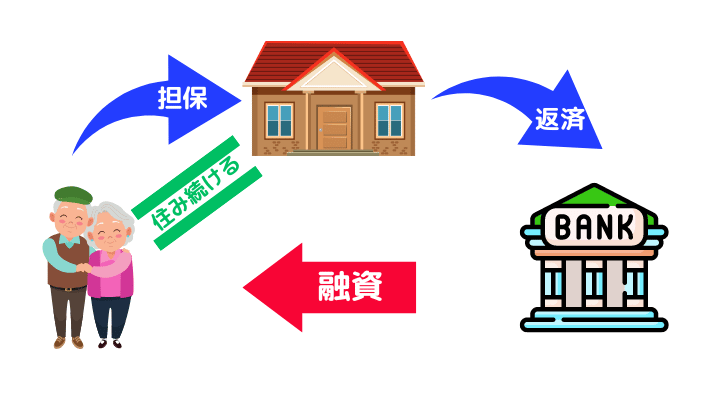

リバースモーゲージ(りばーすもーげーじ)

現在住んでいる自宅を担保に融資を受けられて、死亡したら自宅を売却などして返済できる制度。

自宅に住みながら融資を受けられる点がメリットです。

リバースモーゲージ

流動資産(りゅうどうしさん)

現金・売掛金・商品など1年以内に現金化する資産のこと。

流動負債(りゅうどうふさい)

買掛金・支払手形などの1年以内に支払期限がある負債のこと。

療養給付(りょうようきゅうふ)

日常生活の病気や怪我により、病院などで医療行為を受けた場合、医療費は一部負担。

残りは健康保険でまかなえます。

健康保険の自己負担分

療養補償給付(りょうようほしょうきゅうふ)

【労災保険】労災指定病院などで、無料(現物給付)で療養を受けられる。

労災保険(ろうさいほけん)

仕事中や通勤中の病気・ケガ・障害・死亡に給付される保険。

パートやアルバイトも含めて、すべての労働者に給付されます。

保険料は全額事業主負担です。

労災保険

老齢基礎年金(ろうれいきそねんきん)

「保険料納付済期間」「保険料免除期間」「合算対象期間」の合計期間が10年以上ある場合に、65歳から受けとれる年金。

老齢厚生年金が2階部分で、老齢基礎年金は1階部分となります。

老齢厚生年金(ろうれいこうせいねんきん)

公的年金の2階部分が厚生年金保険なので、老齢基礎年金の2階の部分が老齢厚生年金。

以下の要件を満たせば、65歳から老齢厚生年金を支給されます。

- 国民年金などの公的年金に10年以上加入していること

- 厚生年金加入期間が1か月以上あること

老齢給付(ろうれいきゅうふ)

65歳から終身で支給される公的年金。

老齢基礎年金・付加年金(国民年金)と老齢厚生年金があります。

英数字

ABL(えーびーえる)

アセット・ベースト・レンディングの略語で、売掛金などの債券や在庫を担保にして融資を受けること。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

コメント