あ行

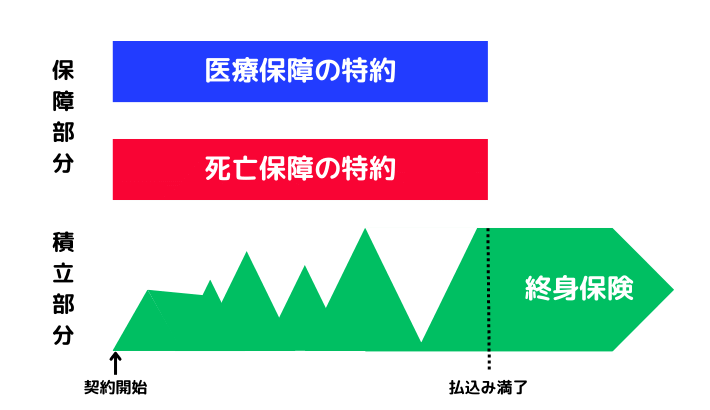

アカウント型保険(あかうんとがたほけん)

保険料を保障部分と積立部分にわけられる終身保険。

保障部分と積立部分の保険金額を増減できます。

銀行口座のような積立部分が付いているので、アカウント型保険といいます。

圧縮記帳(あっしゅくきちょう)

税金を翌年以降に繰り延べて、一度に多額の税金が掛からないようにすること。

一時払い(いちじばらい)

保険期間全体の保険料を契約時に支払う方法。

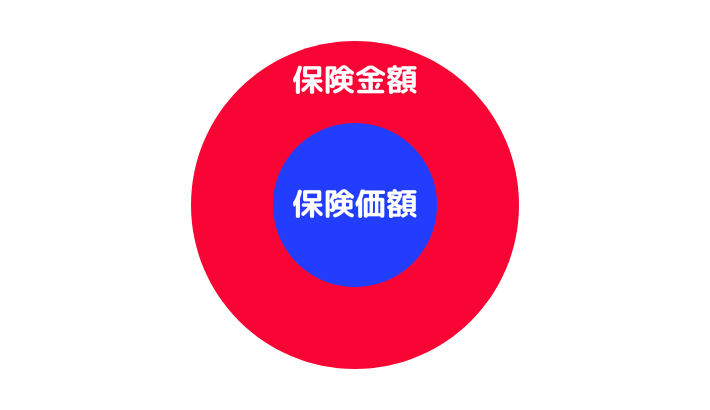

一部保険(いちぶほけん)

保険価額に対する保険金額の割合によって、保険金が削減される(比例てん補)損害保険。

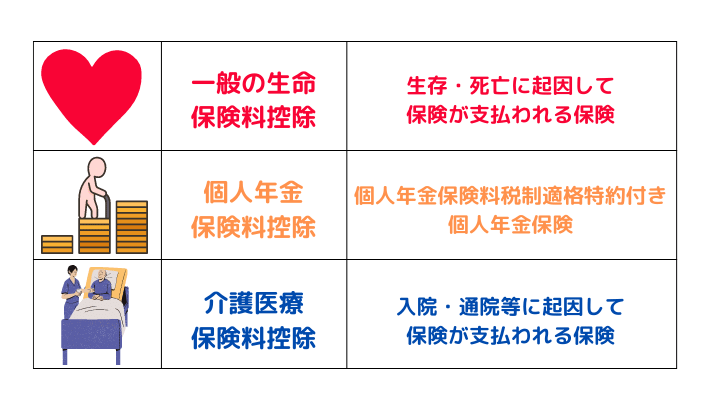

一般の生命保険料控除(いっぱんのせいめいほけんりょうこうじょ)

生命保険料控除のひとつ。

変額個人年金保険も対象になります。

医療保険(いりょうほけん)

病気・ケガ・入院などに備える第三分野の保険。

医療保険

- 1階の入院につき「60日」「120日」などの支払い日数の限度がある

- 退院日の翌日から180日以内に同じ病気で再入院した場合、前回の入院と同じに数える

- 終身型と更新型(健康状態にかかわらず自動更新)

- 入院中でも請求可能

- 正常分娩や美容整形は補償の対象外

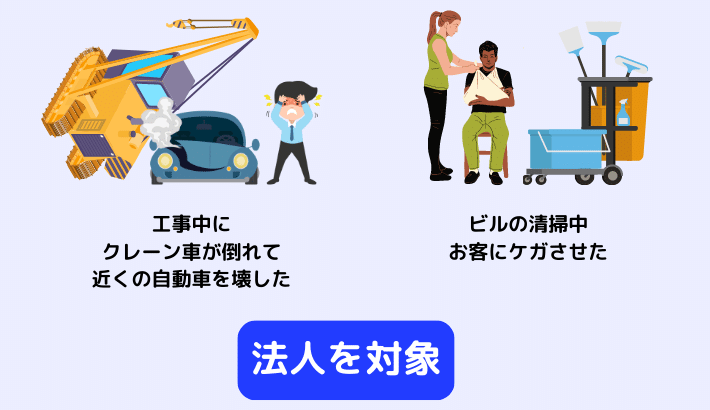

請負業者賠償責任保険(うけおいぎょうしゃばいしょうせきにんほけん)

請負業者が請負業務の作業中に、損害を与えてしまった場合の損害賠償責任に備える保険。

受取人(うけとりにん)

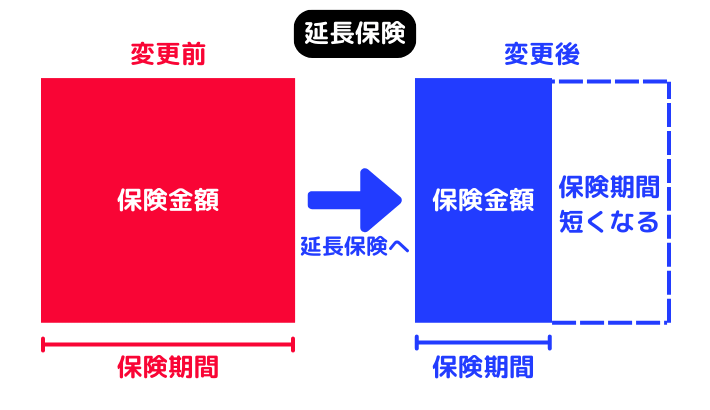

延長保険(えんちょうほけん)

解約返戻金を一時払い保険料にして、保険金額を変えずに、同じ種類の保険を継続させる方法。

保険期間は同じか短くなります。

「告知」「診査」は必要ありません。

か行

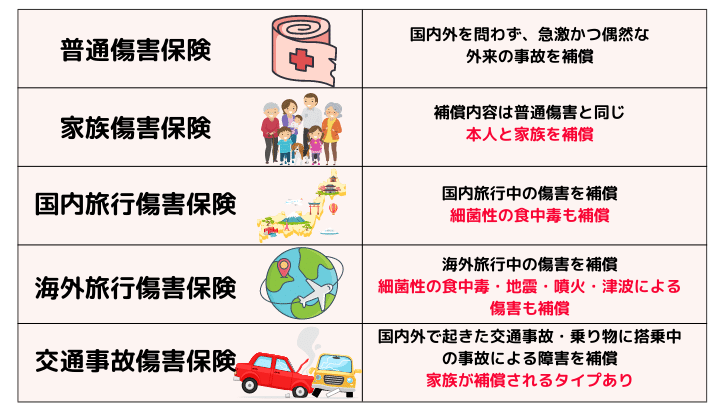

海外旅行傷害保険(かいがいりょこうしょうがいほけん)

海外旅行中の傷害を補償する傷害保険。

細菌性の食中毒・地震・噴火・津波による傷害も補償します。

介護医療保険料控除(かいごいりょうほけんりょうこうじょ)

生命保険料控除のひとつ。

医療保険・がん保険・介護補償保険・先進医療特約などが対象です。

介護保障保険(かいごほしょうほけん)

公的介護保険の要介護認定や、保険会社が定める所定の状態になった場合に、給付金が支払われる第三分野の保険。

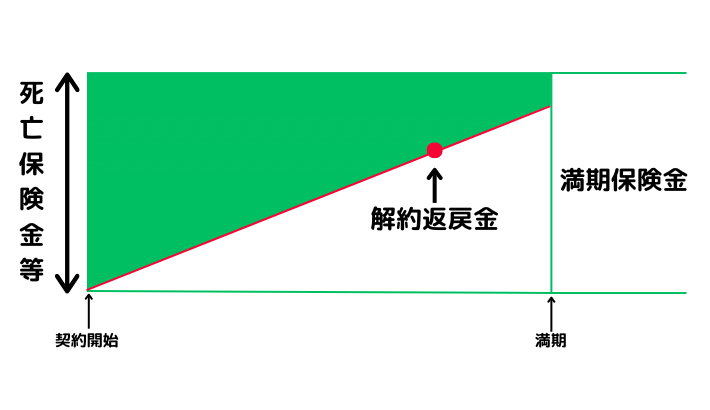

解約返戻金(かいやくへんれいきん)

保険契約を中途解約した場合に契約者が受けとるお金。

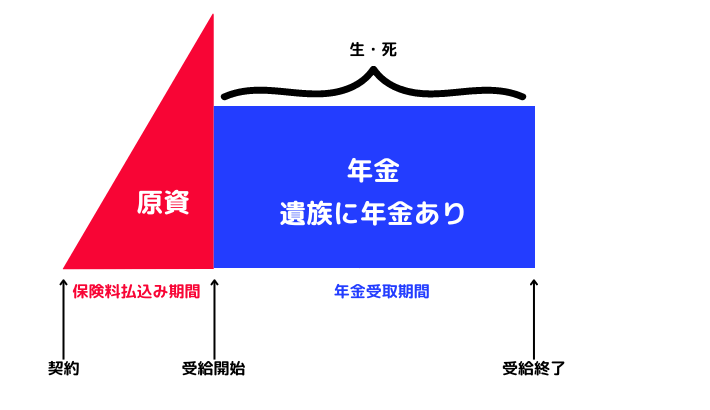

確定年金(かくていねんきん)

被保険者の生死に関係なく、一定期間年金を受けとれる個人年金保険。

火災保険(かさいほけん)

火災だけでなく、落雷や台風などの自然災害も補償する損害保険。

家族傷害保険(かぞくしょうがいほけん)

補償内容は普通傷害保険と同じ。

本人と家族を補償します。

かんぽ生命(かんぽせいめい)

株式会社かんぽ生命保険が取り扱う生命保険。

告知は必要ですが、診査は必要ありません。

加入限度額は原則1,000万円までです。

外貨建て個人年金保険(がいかだてこじんねんきんほけん)

積立金を米ドルなどの外貨で運用する個人年金保険。

為替レートの影響(円安・円高)を受けるので、為替リスクがあります。

がん保険(がんほけん)

がんのみを対象にした第三分野の保険。

「脳腫瘍」「悪性リンパ腫」「白血病」も含まれます。

一般的に加入後90日間・3か月の免責期間が設けられています。

機械保険(きかいほけん)

突発的な事故で機械設備や装置に生じた損害に備える保険。

火災による損害は対象外です。

給付・反対給付均等の原則(きゅうふ・はんたいきゅうふきんとうのげんそく)

リスクや事故発生率が高ければ保険料も引き上げられる。

レクシスの原則ともいいます。

給付金(きゅうふきん)

被保険者が入院・手術などをしたさいに保険会社から支払われるお金。

給付金を受けとったあとも契約は継続します。

共済(きょうさい)

各種の組合が、組合員やその家族に対して取り扱っている保険。

一般的に民間の生命保険会社よりも、掛金や保障が少ないです。

- JA共済=JA(農協)

- こくみん共済Coop=全労済

- 都道府県民共済=全国生協連

- CO・OP共済=コープ共済連

緊急予備資金(きんきゅうよびしきん)

もしものとき(災害・病気など)のために準備しておくお金のこと。

金融類似商品(きんゆうるいじしょうひん)

金融類似商品(一時払養老保険・一時払損害保険)

金融類似商品の取引は、保険差益に対して20.315%の税金(源泉分離課税)が掛かります。

企業費用・利益保険(きぎょうひようりえきほけん)

偶然の事故で企業活動が停止して、自社が受けた被害や逸失した利益を補償する損害保険。

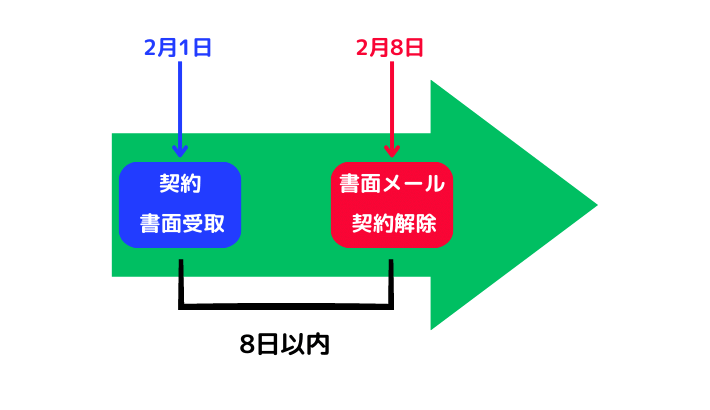

クーリング・オフ(くーりんぐ・おふ)

契約をした後でも、一定の要件を満たせば契約を取り消せる制度。

クーリング・オフの手続は、「契約の申込日」「クーリング・オフについて記載された書面を受けとった日」のいずれか遅い日から8日以内に、申し込みの撤回や解除を書面またはメールで行います。

契約応当日(けいやくおうとうび)

契約日と同じ日。

契約者(けいやくしゃ)

保険会社と契約を結んで保険料を支払う義務がある人。

契約者貸付制度(けいやくしゃかしつけせいど)

保険の保障を続けながら、解約返戻金の一定範囲内で貸し付けを受けられる制度。

貸付なので利息が発生します。

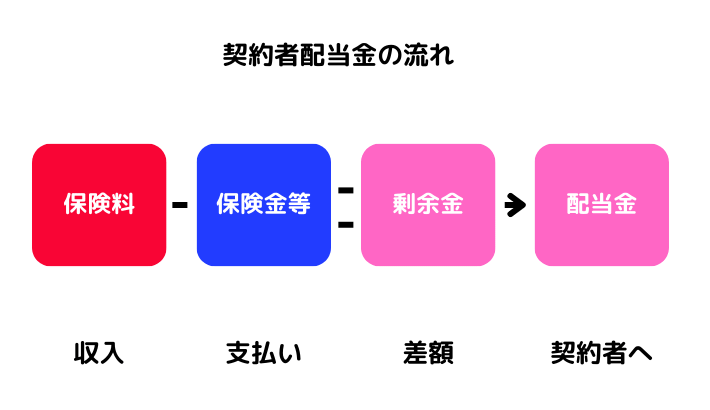

契約者配当金(けいやくしゃはいとうきん)

剰余金から払い戻される配当金。

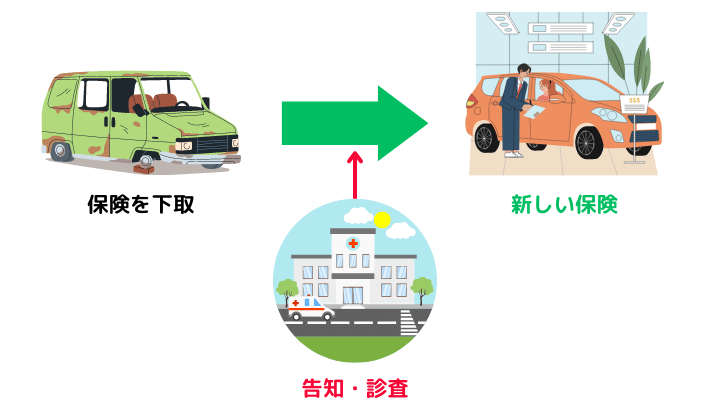

契約転換制度(けいやくてんかんせいど)

加入中の保険を活用しながら、新しい保険を契約する方法。

加入中の保険を下取にだして、新しい保険に加入するイメージです。

契約転換は新契約なので、「告知」「診査」が必要となります。

交通事故傷害保険(こうつうじこしょうがいほけん)

国内外で起きた交通事故、乗り物に搭乗中の事故による傷害を補償する傷害保険。

家族が補償されるタイプもあります。

公的保険(こうてきほけん)

国や地方公共団体が運営する社会保険。

社会保険

高度障害保険金(こうどしょうがいほけんきん)

高度障害になると、死亡保険金と同額の保険金が支払われる生命保険。

告知義務(こくちぎむ)

保険を契約するときに、健康状態や職業について保険会社に事実を告げること。

保険会社は、告知の内容をもとに申し込みを受けるかどうかの判断をするからです。

国内旅行傷害保険(こくないりょこうしょうがいほけん)

国内旅行中の傷害を補償する傷害保険。

細菌性の食中毒も補償します。

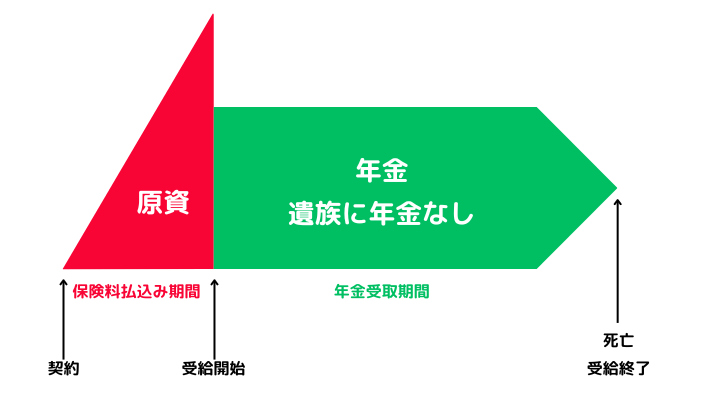

個人年金保険(こじんねんきんほけん)

一定の年齢になったら、年金を受けとれる保険。

「個人年金保険」「変額個人年金保険」「外貨建て個人年金保険」などがあります。

個人年金保険料控除(こじんねんきんほけんりょうこうじょ)

生命保険料控除のひとつ。

税制適格特約付きの個人年金保険が対象です。

個人年金保険料控除は、以下のすべてを満たさなければなりません。

- 年金受取人は本人か配偶者

- 年金受取人と被保険者は同じ人

- 保険料の払込み期間が10年以上の定期払い

- 年金受取開始年齢が60歳以上・受取期間10年以上(有期・確定年金)

- 税制適格特約付き

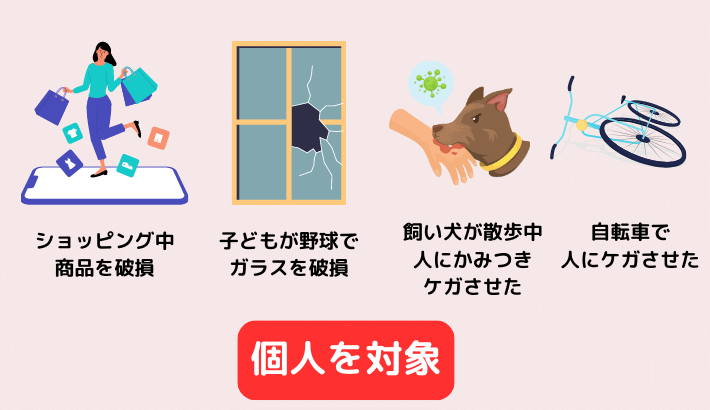

個人賠償保険(こじんばいしょうほけん)

日常生活の事故で、他人にケガをさせたり物を壊したりしたとかで、損害賠償責任を負った場合に補償する損害保険。

こども保険(こどもほけん)

大学進学時期などに、満期金を受けとれる保険。

学資保険ともいいます。

契約者(親など)が死亡・高度障害になった場合、保険料の支払いが免除になりますが、お祝い金や満期保険金は引き続き支払われます。

さ行

災害入院特約(さいがいにゅういんとくやく)

不慮の事故によるケガで、180日以内に入院した場合にが支払われる給付金。

災害割増特約(さいがいわりましとくやく)

不慮の事故・所定の感染症で、180日以内に死亡・高度障害になった場合に、主契約に上乗せして支払われる保険金。

特約なので単独では契約できません。

再調達価格(さいちょうたつかかく)

保険対象と同等のものを再購入する場合の金額。

死差益(しさえき)

予定死亡率で算出した死亡数よりも、実際の死亡者数が少なかった場合の利益。

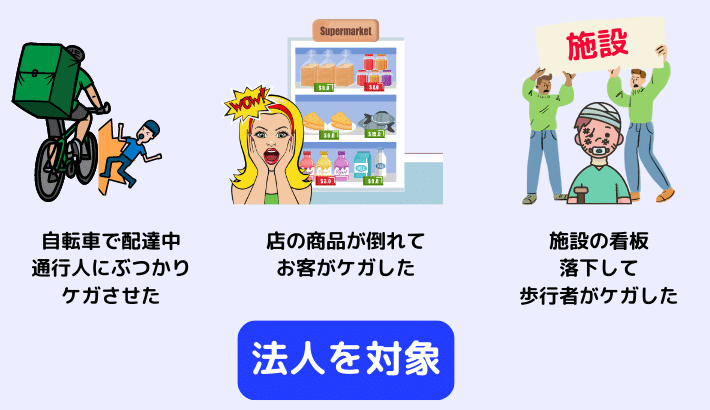

施設所有者賠償責任保険(しせつしょゆうしゃばいしょうせきにんほけん)

施設の所有・使用・管理、その施設内外における仕事の遂行に伴って生じた事故で、他人の身体・財産に損害を与えた場合の損害賠償責任に備える保険。

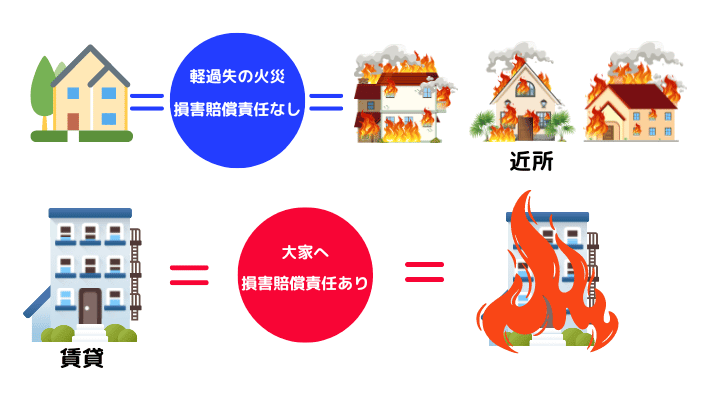

失火責任法(しっかせきにんほう)

軽過失による火災で損害を与えた場合、「損害賠償責任を負わなくてもいい」という法律。

ただし、「重過失」「故意」「爆発」によって起こった火災には、損害賠償責任が生じます。

疾病入院特約(しっぺいにゅういんとくやく)

病気で入院した場合に支払われる給付金。

私的保険(してきほけん)

民間の保険会社が運営する保険。

私的保険は大きく以下の3つにわかれています。

死亡保険金(しぼうほけんきん)

被保険者が死亡・高度障害になった場合に支払われる保険。

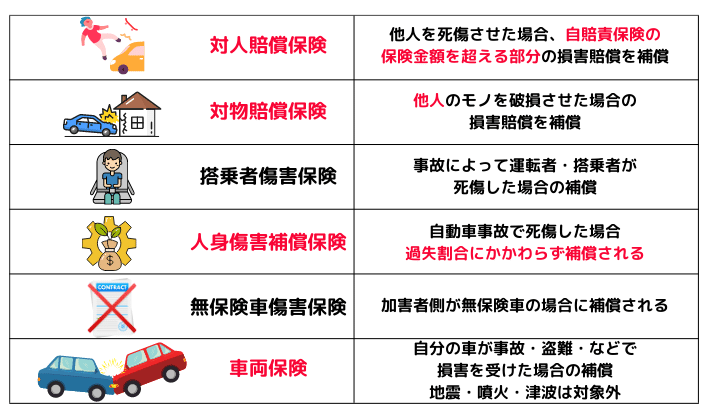

車両保険(しゃりょうほけん)

自分の車が事故・盗難などで、損害を受けた場合に補償される任意保険。

地震・噴火・津波は対象外です。

就業不能サポート特約(しゅうぎょうふのうさぽーととくやく)

病気やケガで就業不能となった場合の収入を補う特約。

精神・神経疾患による就業不能を保障する特約もあります。

収支相等の原則(しゅうしそうとうのげんそく)

保険会社の収入と支出が、等しくなるように保険料を算定すること。

終身年金(しゅうしんねんきん)

被保険者が生存している間受けとれる個人年金保険。

女性の方が保険料が高いです。

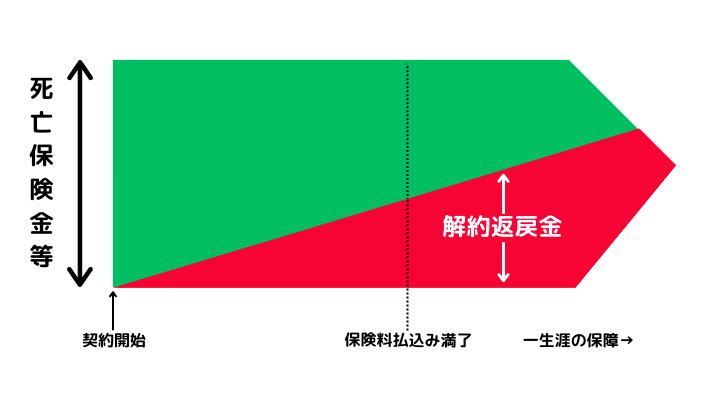

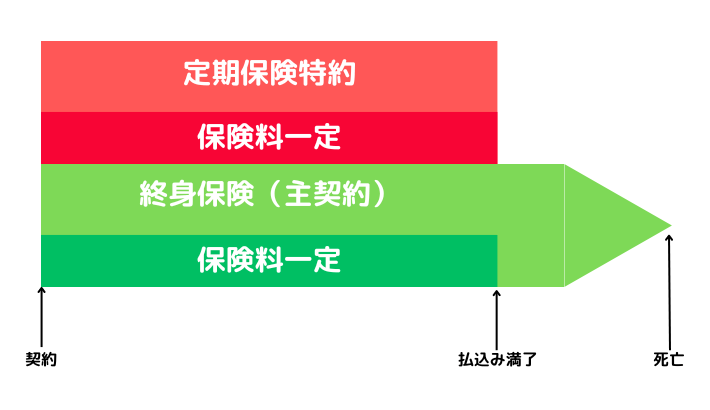

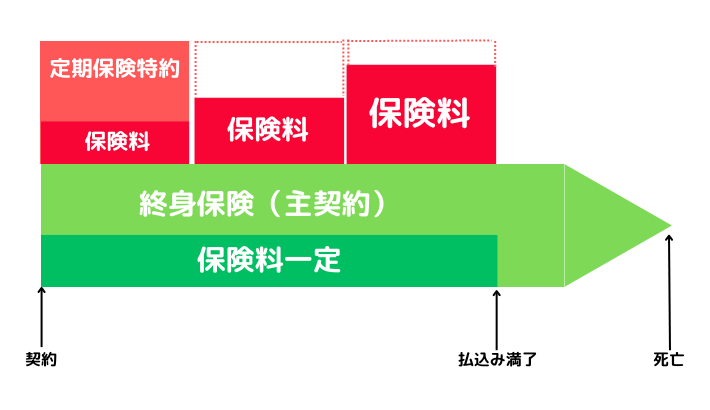

終身保険(しゅうしんほけん)

保障が一生涯つづく保険。

貯蓄性はありますが、早く解約してしまうと解約返戻金が払込保険料よりも少なくなってしまいます。

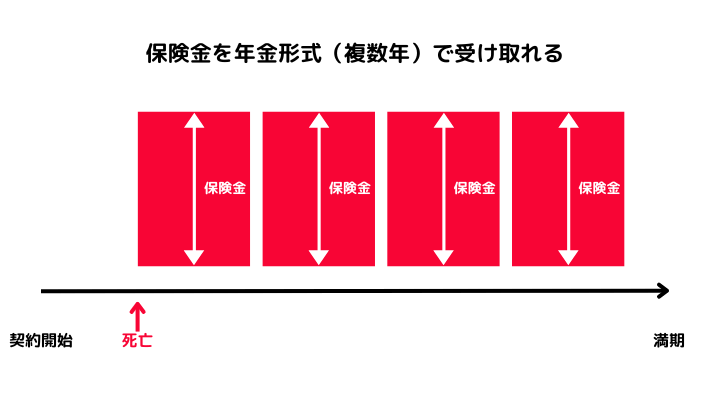

収入保障保険(しゅうにゅうほしょうほけん)

一時金としても受けとれますが、年金形式よりも少なくなります。

主契約(しゅけいやく)

保険契約の基本部分。

傷害保険(しょうがいほけん)

日常生活や就業中の、ケガ(急激かつ偶然な外来の事故)に対して支払われる損害保険。

少額短期保険業者(しょうがくたんきほけんぎょうしゃ)

扱える商品の保険金額の上限が1,000万円で、保険期間1年(損保は2年)未満の保険業者。

所得補償保険(しょとくほしょうほけん)

入院の有無を問わず、病気やケガで仕事ができないときの、収入の減少を補償する第三分野の保険。

時価(じか)

再調達価格から経年・使用分を差し引いた金額。

地震保険(じしんほけん)

火災保険で補償されない、「地震」「噴火」「津波」による損害を補償する損害保険。

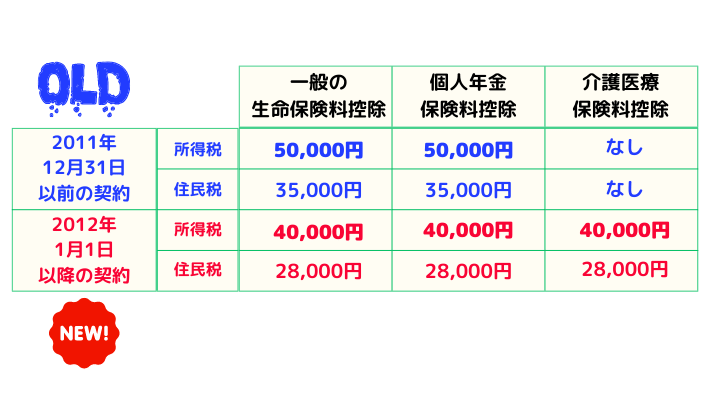

地震保険料控除(じしんほけんりょうこうじょ)

1年間に支払った地震保険の保険料は、所得から差し引くことができる。

主契約である火災保険料部分は、控除の対象外となります。

| 所得税 | 払込み保険料の全額(最高50,000円) |

| 住民税 | 払込み保険料の半額(最高25,000円) |

実損てん補(じっそんてんぽ)

すなわち、時価か再調達価格をベースとして保険金が支払われます。

自動車保険(じどうしゃほけん)

自動車事故に備える保険。

「強制加入の自賠責保険」「任意加入の自動車保険」という2つの保険があります。

自動振替貸付制度(じどうふりかえかしつけせいど)

保険料の支払いが厳しくなった場合、解約返戻金があれば、自動振替貸付制度を利用して契約を続けられる。

解約返戻金が限度額で、貸し付けた手数料は生命保険料控除の対象となります。

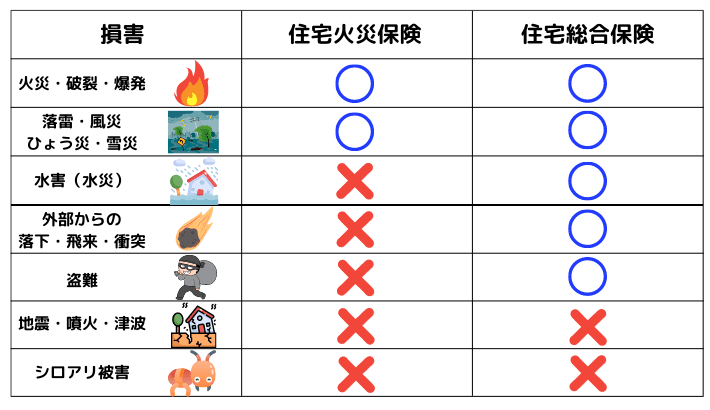

住宅火災保険(じゅうたくかさいほけん)

居住用の建物と家財を対象にした一般的な火災保険。

火災・落雷・風采などの損害を補償します。

住宅総合保険(じゅうたくそうごうほけん)

水災・盗難など、住宅火災保険よりも補償範囲を広げた火災保険。

受託者賠償責任保険(じゅたくしゃばいしょうせきにんほけん)

他人から預かった物に、毀損・損失・盗難などがあった場合の損害賠償責任に備える保険。

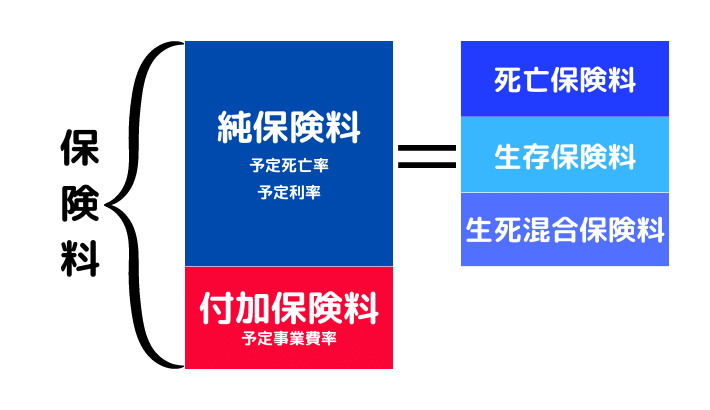

純保険料(じゅんほけんりょう)

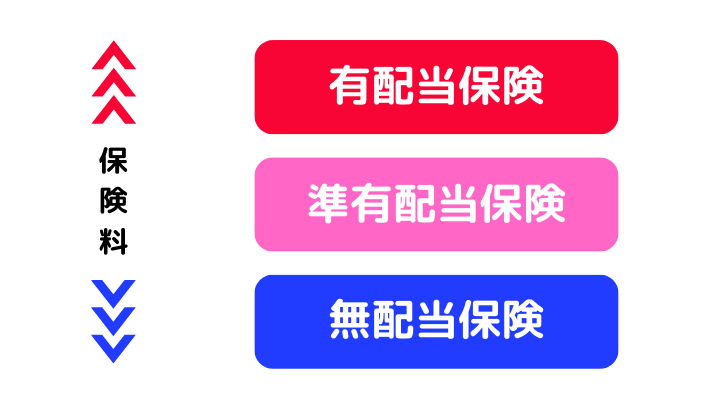

準有配当保険(じゅんゆうはいとうほけん)

保険料は高めになります。

剰余金(じょうよきん)

保険会社が受けとる保険料と、実際に支払う保険金などとは差額。

剰余金をもとにして、契約者配当金が払い戻されます。

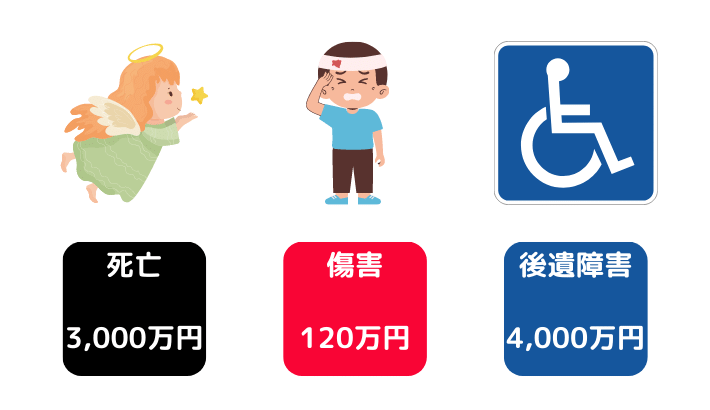

自賠責保険(じばいせきほけん)

強制加入の自動車保険で、自動車賠償責任保険の略語。

対人事故の被害者を補償します。

保険料は全国一律(離島を除く)です。

保険金の限度額(1名につき)

- 死亡=最高3,000万円

- 傷害=最高120万円

- 後遺障害=最高4,000万円

人身傷害補償保険(じんしんしょうがいほしょうほけん)

自動車事故で死傷した場合、過失割合にかかわらず補償される任意保険。

生活習慣病入院特約(せいかつしゅうかんびょうにゅういんとくやく)

所定の成人病(がん・心疾患・脳血管疾患・高血圧性疾患・糖尿病など)で、入院した場合に支払われる給付金。

生死混合保険(せいしこんごうほけん)

生産物賠償責任保険(せいさんぶつばいしょうせきにんほけん)

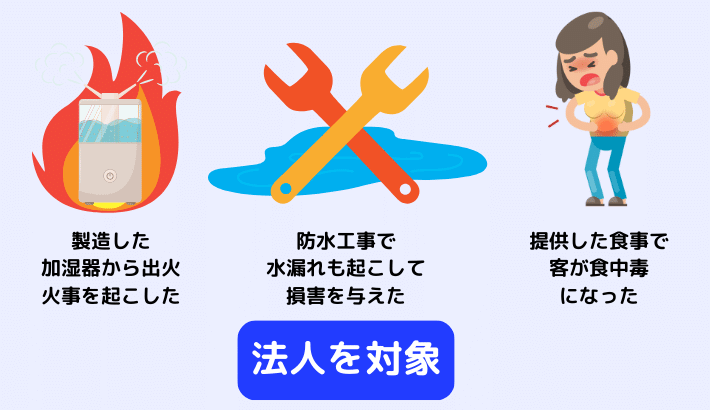

製造・販売した製品によって生じた事故で、賠償責任を負った場合に補償される損害保険。

生存保険(せいぞんほけん)

一定期間が終わるまで被保険者が生存していた場合に支払われる保険。

生命保険料控除(せいめいほけんりょうこうじょ)

1年間(1月1日~12月31日)に支払った生命保険料は、生命保険料控除として所得から差し引ける。

所得から差し引くことで、所得税・住民税の負担が軽くなります。

責任開始日(せきにんかいしび)

保険会社の保障が始まる日。

以下の3つがすべてそろえば、生命保険の責任開始日が成立します。

- 保険の申し込み

- 告知または医師の診査完了

- 初回の保険料の払い込み完了

責任準備金(せきにんじゅんびきん)

保険会社が、将来の支払いのために積み立てておくべき準備金。

先進医療特約(せんしんいりょうとくやく)

療養時に、先進医療(厚生労働大臣承認)の治療を受けた場合に支払われる給付金。

全部保険(ぜんぶほけん)

総合福祉団体定期保険(そうごうふくしだんたいていきほけん)

法人の役員・従業員の死亡・高度障害を保障する定期保険。

もしもの場合の弔慰金・死亡退職金を確保するためのものです。

ソルベンシー・マージン比率(そるべんしーまーじんひりつ)

大災害などの予測できないリスクに対する、保険会社の支払い余力を示す指標。

ソルベンシー・マージン比率が高いほど、安全な状態です。

数値が200%を下回ると、金融庁から早期是正措置*が発動されます。

*経営の健全性を回復させる措置

損害保険(そんがいほけん)

実生活で発生した損害を補填する保険。

損害保険の保険金は実損払いです。

た行

対人賠償保険(たいじんばいしょうほけん)

大数の法則(たいすうのほうそく)

少数ではなんの法則も見られないが、大数で見ると一定の法則が見えること

対物賠償保険(たいぶつばいしょうほけん)

他人のモノを破損させた場合の損害賠償を補償する任意保険。

第一分野の保険(だいいちぶんやのほけん)

人の生死を保障する私的保険。

生命保険のことです。

第三分野の保険(だいさんぶんやのほけん)

病気・ケガ・介護などに備える私的保険。

第二分野の保険(だいにぶんやのほけん)

事故の損害を補てんする私的保険。

損害保険のことです。

団体就業不能保障保険(だんたいしゅうぎょうふのうほしょうほけん)

従業員が病気やケガで、仕事ができなくなったときに保険金が支払われる定期保険。

更新は1年です。

団体信用生命保険(だんたいしんようせいめいほけん)

住宅ローンの返済者が死亡等した場合に、ローン残高が保険会社へ支払われる保険。

残された遺族は支払う必要はありません。

団体定期保険(だんたいていきほけん)

企業などの団体が契約者となり、従業員などが保険料を支払う定期保険(任意)。

コストが抑えられるので、保険料が安くなります。

Bグループ保険ともいいます。

超過保険(ちょうかほけん)

長期平準定期保険(ちょうきへいじゅんていきほけん)

一定の要件を満たした長期の定期保険。

主に経営者向けで、受取人は法人です。

- 保険期間満了時の年齢=70歳超え

- 契約時の年齢+保険期間×2=105超え

| 期間の区分 | 支払い保険料の処理 |

| 前半6割の期間 | ・1/2損金算入* ・1/2資産計上** |

| 後半4割の期間 | ・全額損金算入 ・前半資産計上した金額を取り崩して損金算入 |

通院特約(つういんとくやく)

退院後一定の期間内に、入院の原因になった病気・ケガで通院した場合に支給される給付金。

通知義務(つうちぎむ)

契約内容に変更があった場合に保険会社に通知する義務。

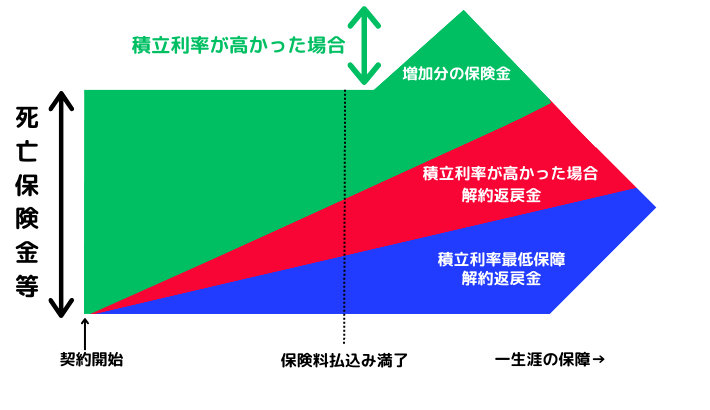

積立利率変動型終身保険(つみたてりりつへんどうがたしゅうしんほけん)

市場の金利変動を積立利率に反映させる終身保険。

死亡保険金等・解約返戻金は最低保障されていて、積立利率が高くなったら保険金・解約返戻金が高くなる場合があります。

定額個人年金保険(ていがくこじんねんきんほけん)

契約時に将来の年金額が確定している個人年金保険。

契約したときに、将来の年金額が確定しているので安心感があります。

定期保険(ていきほけん)

一定の期間内に死亡・高度障害状態になると支払われる保険。

定期保険特約付終身保険(ていきほけんとくやくつきしゅうしんほけん)

全期型と更新型があります。

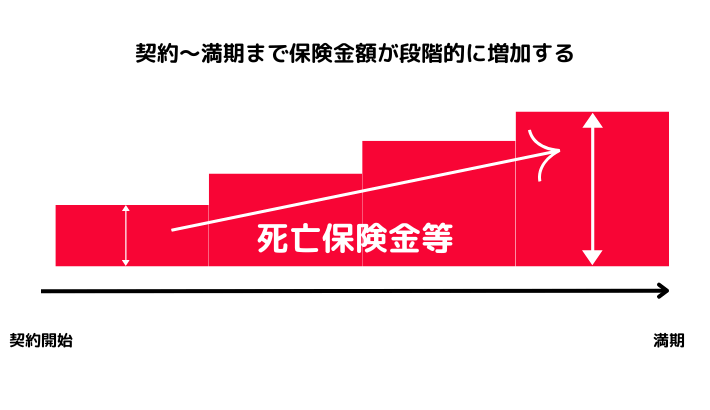

逓増定期保険(ていぞうていきほけん)

低解約返戻金型終身保険(ていへんれいきんがたしゅうしんほけん)

通常の終身保険よりも保険料が安くなります。

搭乗者傷害保険(とうじょうしゃしょうがいほけん)

事故によって搭乗者が死傷した場合に補償する任意保険。

特定疾病保障保険特約(とくていしっぺいほしょうほけんとくやく)

三大疾病(がん・急性心筋梗塞・脳卒中)にかかり、所定の状態になった場合に支払われる特約(特定疾病保険金)。

- 保険金を受けとった時点で特約は消滅する

- その後死亡しても保険金は支払われない

- 保険金を受けとらないまま死亡した場合、死亡原因を問わずに保険金が支払われる

特約(とくやく)

主契約に付け加えて契約するもので、単独契約はできない。

な行

任意保険(にんいほけん)

民間の保険会社で加入する自動車保険。

は行

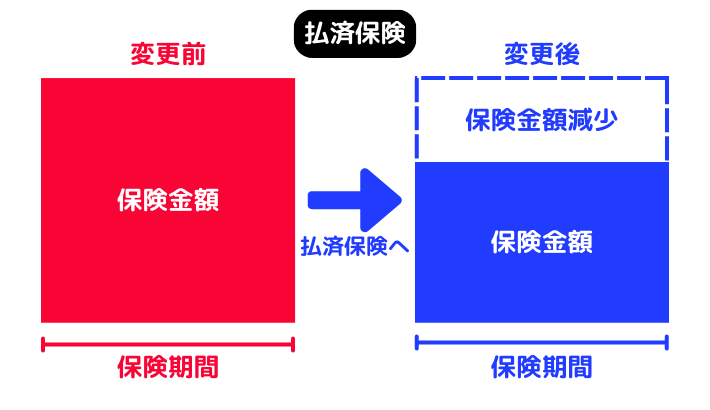

払済保険(はらいずみほけん)

保険料の払込みを中止するが、保険の契約を継続する方法。

解約返戻金相当額をもとに、前の契約と同じ保険期間(保険期間を変えない)・同じ種類の保険に変更します。

ただし保険金額は前の契約よりも少なくなり、特約は消滅*します。

*リビング・ニーズ特約などは継続

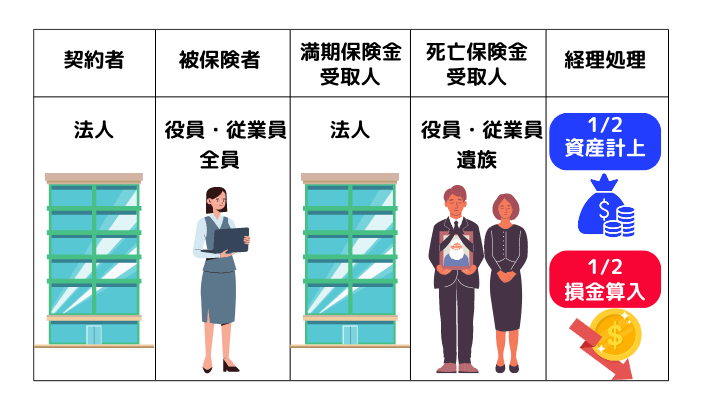

ハーフタックスプラン(はーふたっくすぷらん)

「契約者=法人」「被保険者=役員・従業員の全員*」という養老保険で、一定の要件を満たせば、支払い保険料の1/2を損金算入(福利厚生費)できる。

*全員を特定にすると給与扱い

賠償責任保険(ばいしょうせきにんほけん)

偶然の事故によって、損害賠償責任を負った場合に補償される損害保険。

費差益(ひさえき)

予定事業費率で算出した事業費よりも、実際の経費が少なかった場合の利益。

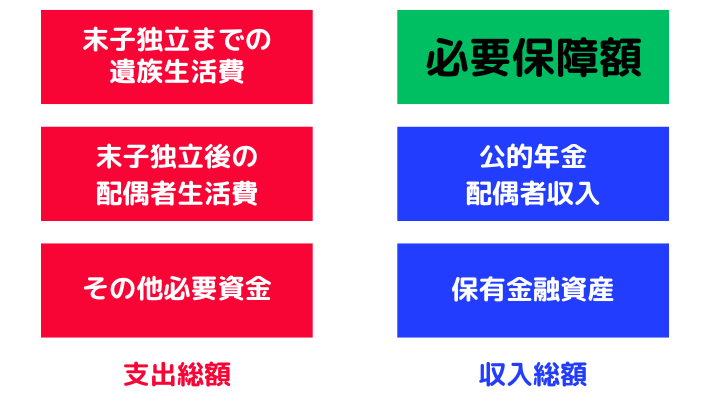

必要保障額(ひつようほしょうがく)

世帯主が亡くなった後、遺族が一定期間生活するのに必要な金額のこと。

必要保障額は、死亡後に見込まれる支出総額から見込みの収入金額を差し引きます。

被保険者(ひほけんしゃ)

保険の対象になっている人。

ヒューマン・ヴァリュー特約(ひゅーまんばりゅーとくやく)

役員・従業員の死亡などで被る損失や費用をカバーするための特約。

比例てん補(ひれいてんぽ)

保険金額の保険価額に対する割合で損害保険金が支払われること。

夫婦年金(ふうふねんきん)

夫婦のいずれかが生存している間、年金を受けとれる個人年金保険。

終身年金などから変更することが多いです。

付加保険料(ふかほけんりょう)

普通傷害保険(ふつうしょうがいほけん)

国内外を問わず、急激かつ偶然な外来による傷害を補償する傷害保険。

平準定期保険(へいじゅんていきほけん)

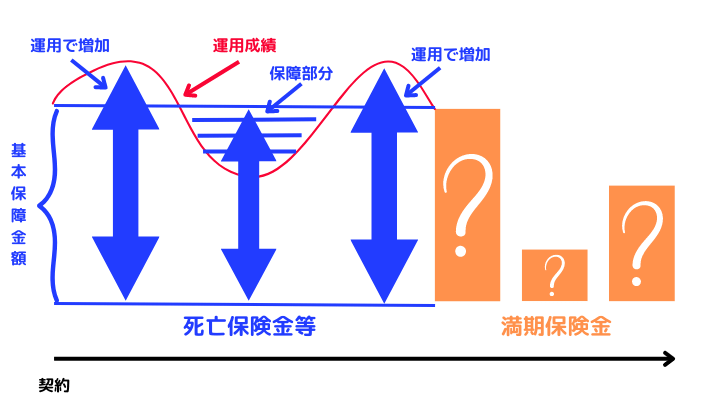

変額個人年金保険(へんがくこじんねんきんほけん)

保険会社が保険料を運用(株式・債券など)して、運用成果により「年金額」「解約返戻金」「死亡給付金」が増減する個人年金保険。

変額保険(へんがくほけん)

保険会社が株式や債券を運用して、運用成績次第で保険金や解約返戻金が増減する保険。

保険料は、定額保険の一般口座とは別に特別勘定として管理運用されます。

- 解約返戻金=運用成果で決まるため最低保証なし

- 満期保険金=運用成果で決まるため最低保証なし

- 死亡保険金等=基本保険金額が定められ最低保証あり

保険価額(ほけんかがく)

被保険者が被る損害の最高見積額。

保険金(ほけんきん)

・被保険者が死亡・高度障害時などに保険会社から支払われるお金(生命保険)。

原則としてに1回のみの支払い(定額払い)で、保険金を受けとると契約は終了します。

・保険事故が発生したときに、保険会社から支払われる金額(損害保険)。

損害保険の保険金は実損払いです。

保険金額(ほけんきんがく)

契約時に決める保険金の最高限度額。

保険業法(ほけんぎょうほう)

保険会社・保険募集人が健全な運営(保険契約者の保護の為)を行うための法律。

すなわち、保険会社・保険募集人に対する監督・規制といえます。

保険契約者保護機構(ほけんけいやくしゃほごきこう)

保険会社が破綻した場合に、契約者を保護するために設立された法人。

国内にあるすべての保険会社は、加入が義務付けられています。

ただし、少額短期保険業者と共済は加入の義務はありません。

保険法(ほけんほう)

保険契約者を保護するためのルールを定めた法律。

共済・少額短期保険業者も対象です。

保険料(ほけんりょう)

契約者が保険会社に払い込むお金。

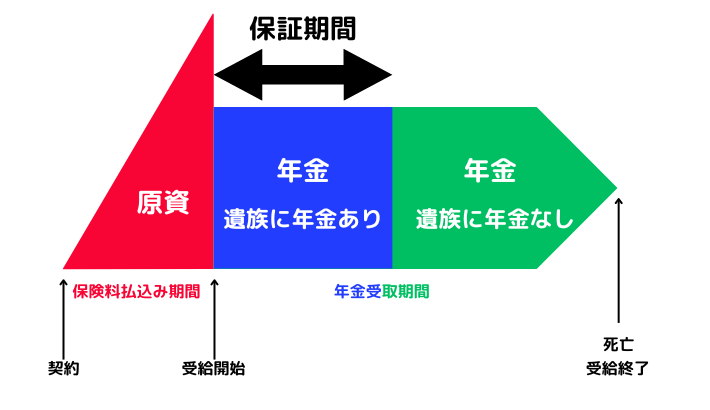

保証期間付終身年金(ほしょうきかんつきしゅうしんねんきん)

被保険者が生存している間受けとれて、保障期間に被保険者が死亡した場合、遺族が年金を受けとれる個人年金保険。

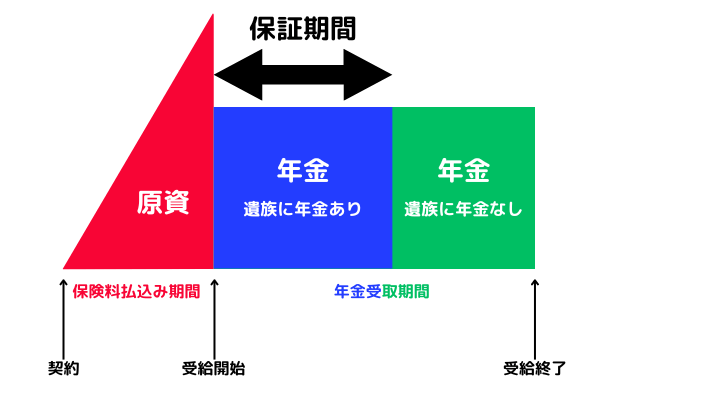

保証期間付有期年金(ほしょうきかんつきゆうきねんきん)

被保険者が生存している一定期間だけ年金が受けとれて、保障期間に被保険者が死亡した場合遺族が年金を受けとれる個人年金保険。

ま行

前払い(まえばらい)

保険期間全体の保険料を契約時に保険会社へ預けて、預けた中から年一回保険料の支払いに充てる方法

満期保険金(まんきほけんきん)

養老保険などで、満期を迎えたときに保険会社から支払われるお金。

貯蓄性の高い保険といえます。

無配当保険(むはいとうほけん)

配当金がない保険。

保険料は安くなります。

無保険車傷害保険(むほけんしゃしょうがいほけん)

加害者側が無保険車の場合に補償される任意保険。

や行

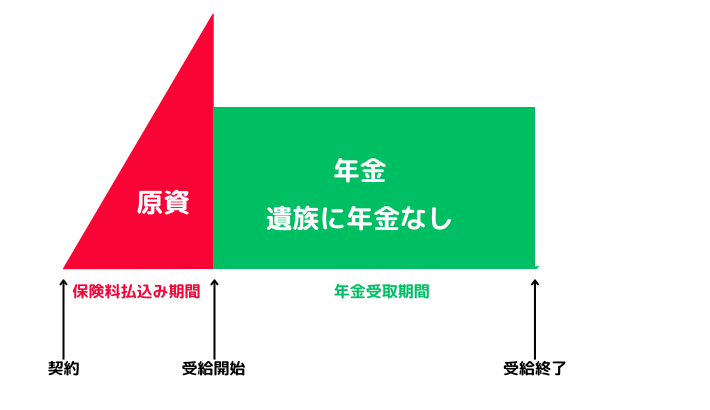

有期年金(ゆうきねんきん)

被保険者が生存している一定期間だけ年金が受けとれる個人年金保険。

有配当保険(ゆうはいとうほけん)

配当金があれば支払われる保険。

保険料は高くなります。

養老保険(ようろうほけん)

一定期間内に死亡したときには死亡保険金を、高度障害になったときには高度障害保険金が支払われる保険。

満期まで生存していたときには、死亡保険金と同額の満期保険金が支払われます。

予定死亡率(よていしぼうりつ)

統計をもとに性別・年齢ごとに算出した死亡率。

予定事業費率(よていじぎょうひりつ)

保険会社が事業を運営するための費用。

予定利率(よていりりつ)

保険会社が見込んでいる運用利回り。

ら行

利差益(りさえき)

予定利率で算出した運用益よりも、実際の運用益が多かった場合の利益。

利得禁止の原則(りとくきんしのげんそく)

損害以上の保険金を受けとって利益を得てはいけない。

リビング・ニーズ特約(りびんぐにーずとくやく)

余命6か月と診断された場合、死亡保険金の1部or全額が生前給付金として支払われる特約。

- 特約の請求額は死亡保険金の範囲(限度額3,000万円)

- 保険金の支払いは、特約の請求額・利息相当額を引いた金額が支払われる

利率変動型積立終身保険(りりつへんどうがたつみたてしゅうしんほけん)

アカウント型保険ともいいます。

労働災害総合保険(ろうどうさいがいそうごうほけん)

労働災害について、労災保険の上乗せ給付や損害賠償責任を補償する保険。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

コメント