クマ美

クマ美運が良ければ、損失が無くて利益だけのオプション戦略( ´艸`)

くまケン

くまケンロング・コール・バタフライ戦略のことだモン!

「日経平均株価はあまり動かないだろう...」

「万が一大きく動いたとしても、あまり損はしたくない...」

「あわよくば、わずかな利益をもらいながら、十分な利益をねらいたい...」

そのような、ワガママだらけの要望に応えられる取引...実はあるのです。

ただし基本は、少ない損失で ”ほどほど” に満足できる利益をねらいます。

運さえよければ、損失が消えるかもしれません。

その名も【ロング・コール・バタフライ】

名前からしてもかっこいいですね( ´艸`)

本記事は、「小心でありながらも負けたくない投資家」に向けた内容となっています。

ロング・コール・バタフライへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

ロング・コール・バタフライ|組み合わせ

本記事のオプション取引は、「日経平均株価」を対象にしている「日経225オプション取引」です(日経平均株価とは?)。

日経225オプション取引については、日経225オプションとは?|コール、プットなどの用語を解説!をご参考ください。

ロングバタフライとは、株価の変動が小さいことを(ボラティリィティの減少)予測し、行使価格の低いオプションと高いオプションを買って、その中間値のオプションを売る戦略です。ロングバタフライは、予想がはずれて、大きく相場が変動した場合に、リスクを限定するための取引として利用される場合がございますが、同様に株価の変動が小さいことを(ボラティリィティの減少)予測する戦略であるショートストラドルに比べて最大利益は小さくなります。

カブドットコム証券

ねらい時

ロング・コール・バタフライは、「ショート・ストラドル」と同じように、日経平均株価が安定している(動かない)ときにねらうオプション戦略です。

ショート・ストラドルについては、オプションの売り戦略|ショート・ストラドルを分かりやすく解説をご参考ください。

ショート・ストラドルは予想がはずれると損失が無限大ですが、ロング・コール・バタフライの損失は限定です。

コールオプションを2つ買うことで、損失は限定になりますが、支払うオプション料の分だけ最大利益が小さくなります。

すなわちロング・コール・バタフライは、ショート・ストラドルの安心バージョンですね( ´艸`)

コールだけではなく、「プットオプション」でもバタフライを組むことができます。

ロング・プット・バタフライについては、オプション|ロング・プット・バタフライをわかりやすく解説!をご参考ください。

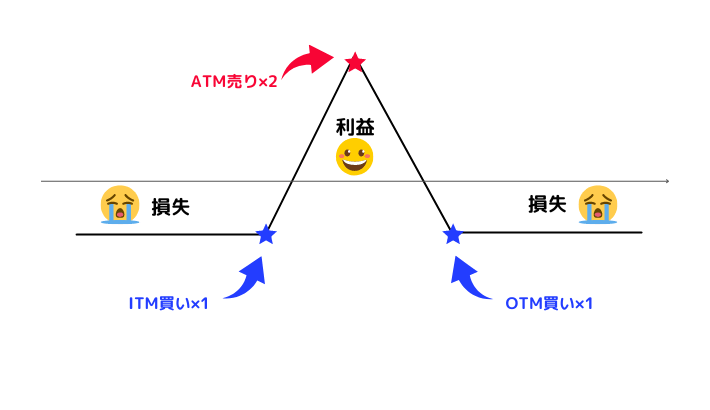

損益

ロング・コール・バタフライの損益図

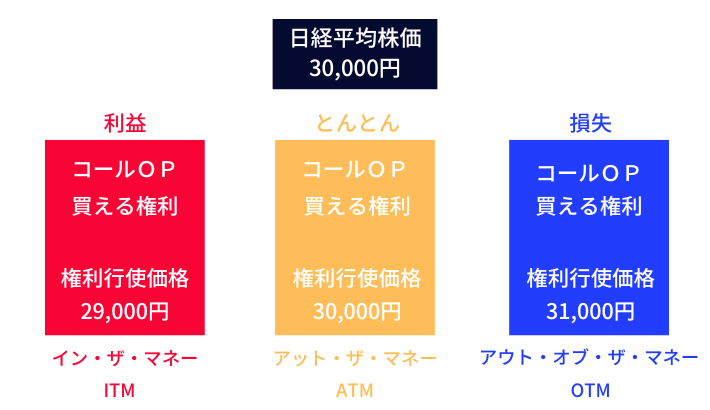

ロング・コール・バタフライは、基本的にアット・ザ・マネー(ATM)のコールを2枚売り、イン・ザ・マネー(ITM)とアウト・オブ・ザ・マネー(OTM)のコールを1枚ずつ買います。

損益の状態(コールオプション)

- アット・ザ・マネー(ATM)=日経平均株価と権利行使価格が同じ状態

- イン・ザ・マネー(ITM)=日経平均株価が権利行使価格を超えている状態

- アウト・オブ・ザ・マネー(OTM)=日経平均株価が権利行使価格を超えていない状態

「ATMとITMの値幅」と「ATMとOTMの値幅」は同じで、満期日も同じオプションです(満期日とは?)。

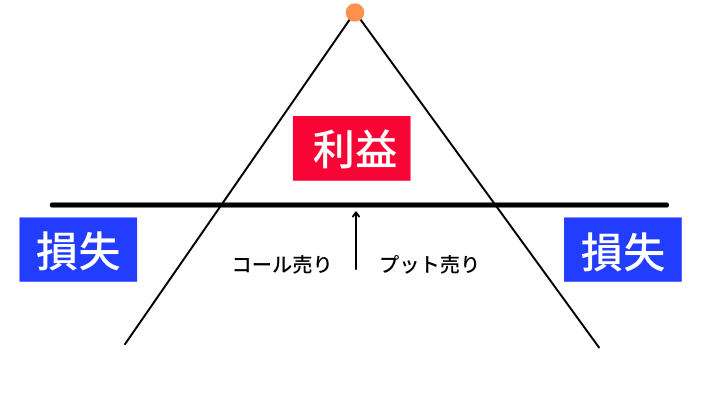

損益図からもわかるように、ロング・コール・バタフライは、「ショート・ストラドル」と「ロング・ストラングル」の合成版といえますね。

ショート・ストラドルとロング・ストラングル

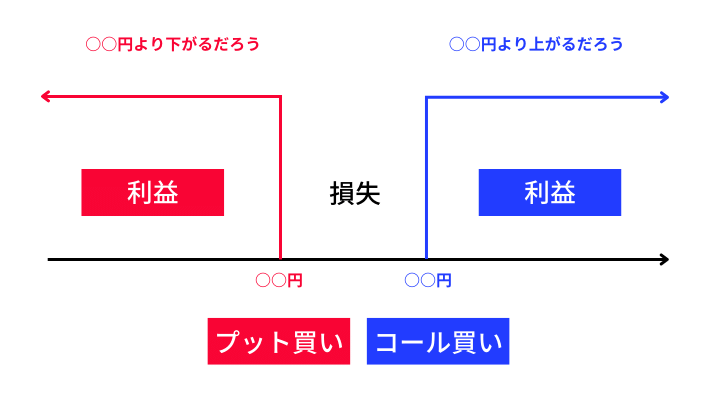

ロング・ストラングルについては、オプションの買い戦略|ロング・ストラングルとは?をご参考ください。

組成

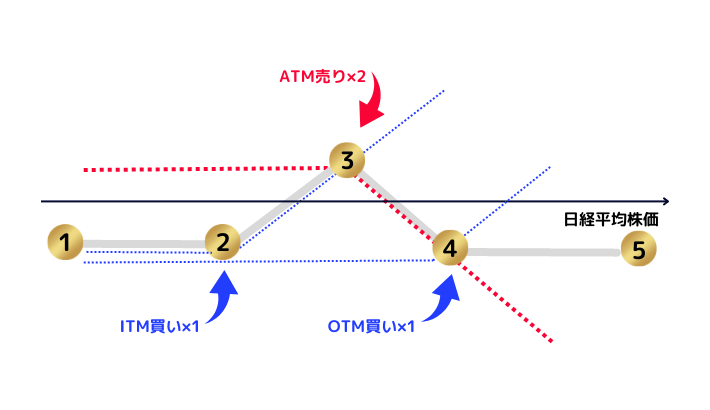

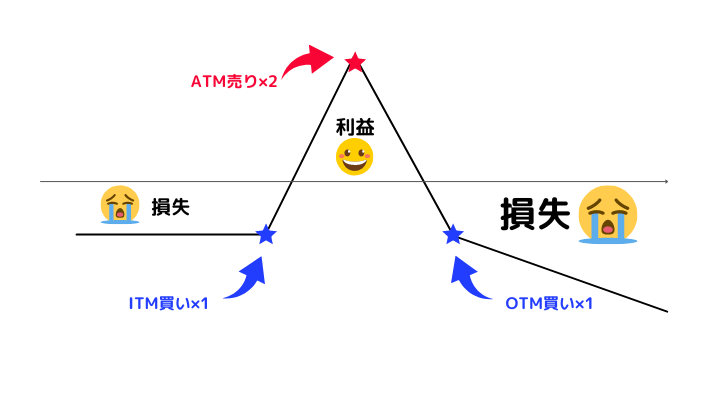

「ATMコール売り×2」「ITMコール買い×1」「OTMコール買い×1」それぞれの損益図が組み合わされて、ロング・コール・バタフライの損益図(太いグレー線)ができあがります。

組み合わせ

- ATMコール売り×2=赤く太い点線

- ITMコール買い×1=左側の青く細い点線

- OTMコール買い×1=右側の青く細い点線

コール4つの組み合わせ

- ①~⑤=「売りオプション料(受取)×2ー買いオプション料(支払)×2」

- ②~③=「コール買い×1」

- ③~④=「コール売り×2ーコール買い×1」

- ④~⑤=「コール売り×2ーコール買い×2」

*①~⑤の順に見ていくと理解しやすいです。

ギリシャ指標

ロング・コール・バタフライのギリシャ指標をそれぞれ見てみましょう(ギリシャ指標とは?)。

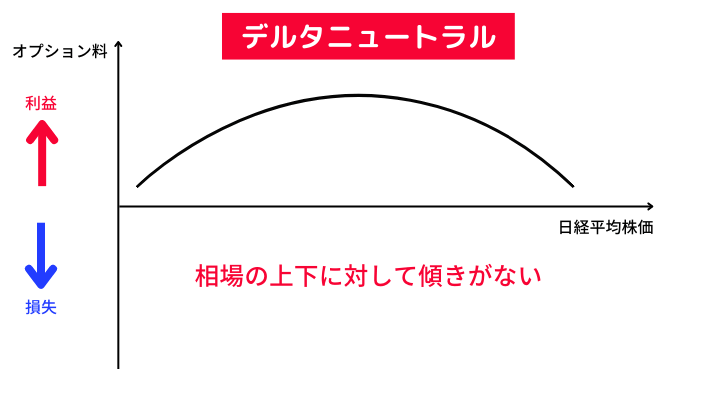

デルタ

ロング・コール・バタフライは、同じ値幅のコールを同じ枚数売り買いするので、デルタはほぼ0になります(デルタとは?)。

すなわち相場の上下が気にならない状態です(デルタニュートラル)。

デルタニュートラル

デルタについて詳しくは、初心者向け|オプション取引のデルタをわかりやすく解説します!をご参考ください。

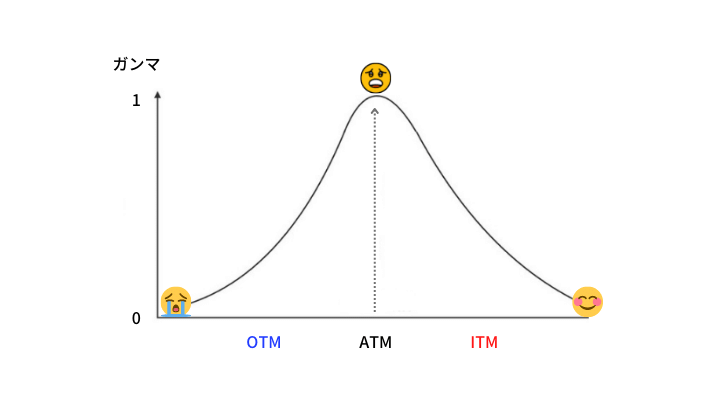

ガンマ

ガンマの値は、アット・ザ・マネー(ATM)付近で最も大きくなります(ガンマとは?)。

ガンマ

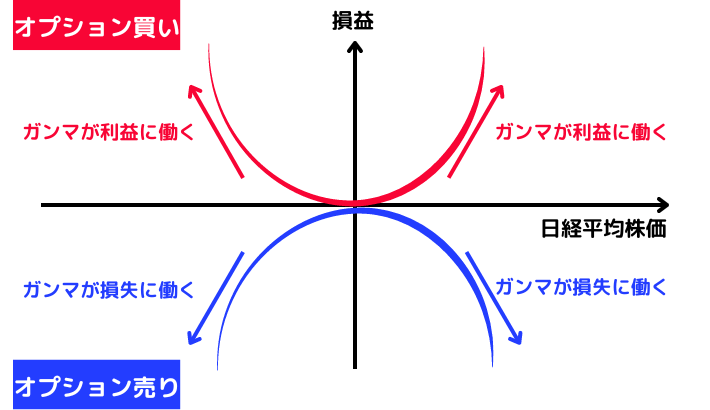

ロング・コール・バタフライは、ガンマの値が最大となるATMを売る(ネガティブガンマ)ので、相場は「じっとしてほしい」と願う戦略になります。

ガンマの働き

ガンマについて詳しくは、初心者向け|オプション取引のガンマとは?わかりやすく解説!をご参考ください。

セータ

セータの値も、ガンマと同じようにアット・ザ・マネー(ATM)付近で最大となります(セータとは?)。

したがってセータの働き(タイムディケイ)は、ロング・コール・バタフライの心強い味方です。

なぜならセータの働きで、ATMで売っているオプション料が日々下がって利益が発生するからです。

セータについて詳しくは、オプション取引|セータとは?わかりやすく解説します!をご参考ください。

ベガ

ベガの値は、満期日が近づくほど小さくります(ベガとは?)。

したがって、満期日までの日数が少なくなってからエントリーすれば、ボラティリティの影響を受けにくくなります(ボラティリティとは?)。

ベガについて詳しくは、オプション取引|ベガとは?わかりやすく解説します!をご参考ください。

ボラティリティについて詳しくは、オプション取引|ボラティリティをわかりやすく解説!をご参考ください。

手数料

約定代金に手数料が掛かるオプション取引では、当然約定代金が大きくなるほど手数料も高くなります。

大手証券会社の手数料

| 証券会社 | 手数料 | 最低手数料 |

| SBI証券 | 0.22% | 220円 |

| 楽天証券 | 0.198% | 198円 |

| 松井証券 | 0.22% | 220円 |

| マネックス証券 | 0.198% | 198円 |

| auカブコム証券 | 0.22% | 220円 |

オプション取引では、日経平均株価が上がればコールのオプション料が高くなり、下がれば安くなります。

したがって、ロング・コール・バタフライの手数料を含めた損益図は以下の形になります。

手数料を含めた損益図

損益図を見るとわかる通り、相場の上昇(コールの価格上昇)で手数料が高くなる分損失が増えていますね。

*取引の純粋な損益は、売りと買いで相殺されるのでプラスマイナス0

相場は上がらないと予想すれば、コールのバタフライ戦略をオススメします。

逆に下がらないと予想すれば、プットのバタフライ戦略がオススメです。

ロング・コール・バタフライ|シミュレーション

日経平均株価が26,250円のときに以下のポジションを組みました。

| オプション | 枚数 | 価格 |

| コール26,250円(ATM)売り | 2枚 | 475円 |

| コール26,000円(ITM)買い | 1枚 | 625円 |

| コール26,500円(OTM)買い | 1枚 | 360円 |

- 最大利益=OTM(ATM)の権利行使価格-ATM(ITM)の権利行使価格-最大損失

- 215円=26,500円(26,250円)-26,250円(26,000円)-35円

- 最大損失=受取りオプション料-支払いオプション料(ATM×2-ITM-OTM)

- -35円=475円×2-625円-360円

- 損益分岐点=26,035円(ITM側)

- 損益分岐点=26,465円(OTM側)

35円の支払いで、最大215円の利益をねらいます。

*オプションの金額は×1,000倍なので、実際は35,000円の支払いで215,000円の利益

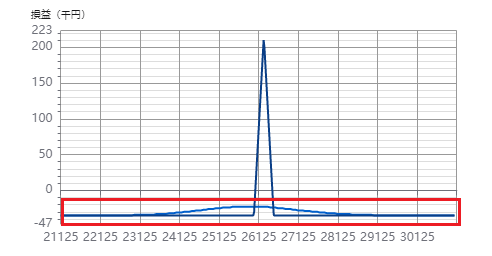

濃い青線は満期日、うすい水色線はエントリー日の損益図です。

エントリー日では、すべての範囲で損失になります。

ほんの少しだけ損益ラインが上昇しましたが、まだまだすべての範囲で損失です。

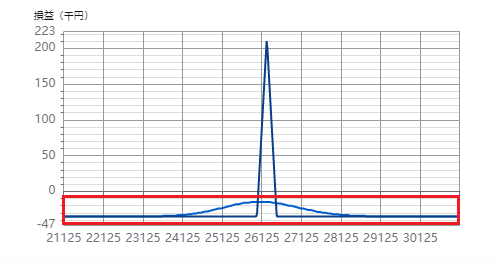

満期日の1日前の損益図です。

ようやく利益になる範囲が現れましたが、最大利益は満期日の半分にもなりません。

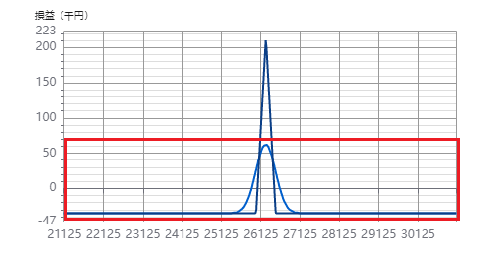

エントリー日から取引最終日(満期日直前)までの損益図からわかるように、途中の取引ではほとんど損失で、満期日近くになってようやく利益の範囲が現れます。

ロング・コール・バタフライは、とてつもなく ”じれったい” 戦略ですね。

じれったい戦略を逆手にとって、ロング・コール・バタフライは、満期日までの日数があまり残っていないときに仕掛けるほうがよいでしょう。

取引

ロング・コール・バタフライは、満期日が近くなってから仕掛けられる、比較的安全で有効な戦略だと思います。

運がよければ、「損失なしで利益だけの取引」というリスクゼロのポジションを取ることも可能です。

まとめ

ロング・コール・バタフライを使う理由や仕掛けどきは、ショート・ストラドルとまったく同じです。

しかし両者の中身はまったく異なります。

個人投資家にとって、損失無限大のショート・ストラドルはリスクが高すぎるので、ロング・コール・バタフライを選んだ方が無難です。

損失が限定のロング・コール・バタフライは、こころとからだにやさしい「ほったらかし投資」にピッタリのオプション戦略といえるでしょう。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント