クマ美

クマ美クマ美は、3級ファイナンシャル・プランナー技能士なの。

くまケン

くまケン次は、2級ファイナンシャル・プランナー技能士を目指すんだモン。

私たちの身の回りには、病気・事故・自然災害などさまざまなリスクが潜んでいます。

ファイナンシャル・プランナー(以下FP)の仕事は、できるだけリスクの損害を減らす対策を提案することです。

日常的なリスク

| 健康 | 財産 | 賠償 |

| ・病気 ・ケガ ・死亡など | ・火事 ・盗難 ・事故など | ・破損 ・破壊 ・衝突など |

上記のようなリスクの損害を減らすために保険があります。

本ブログでは、リスク管理の「個人契約の生命保険と税金の関係」について要約しています。

2級FP技能士を目指している方に向けて、下記の書籍を参考にして作成しました。

ほんのわずかでも、2級FP技能士を受験される方の手助けになれたら幸いです。

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

個人契約の生命保険と税金の関係

支払った保険料は、所得控除の対象になります。

また受け取った保険金は、契約内容次第で支払う税金の種類が変わります。

所得控除

1年間(1月1日~12月31日)に支払った生命保険料は、「生命保険料控除」として所得から差し引けます。

保険料を所得から差し引くことで、所得税・住民税の負担が軽くなります。

ただし、少額短期保険業者と契約した保険料は生命保険料控除の対象外です。

配当金を受けとった場合には、配当金を差し引いた金額が生命保険料控除の対象となります。

クマ美保険料を支払った年が控除の対象だわ。

くまケン去年の保険料を今年支払っても控除の対象だモン。

- その年に支払った分だけが保険料控除の対象

- 自動振替貸付制度で支払われた保険料も保険料控除の対象

- 少額短期保険業者との契約は保険料控除の対象外

保険料控除の適用対象

- 本人

- 配偶者

- 一定の親族

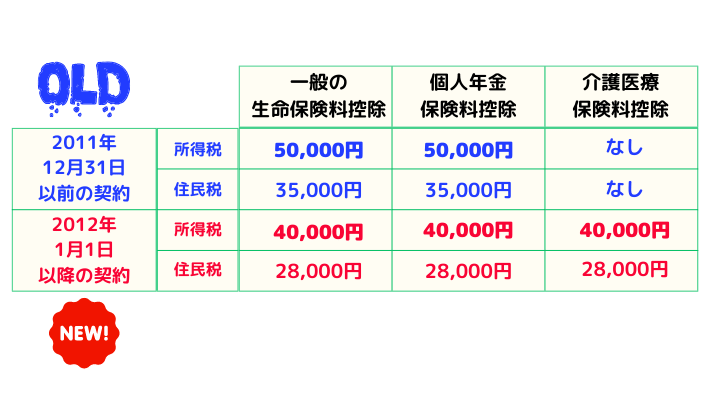

2011年12月31日以前の契約と、2012年1月1日以降の契約では、控除額が異なります。

生命保険控除の限度額

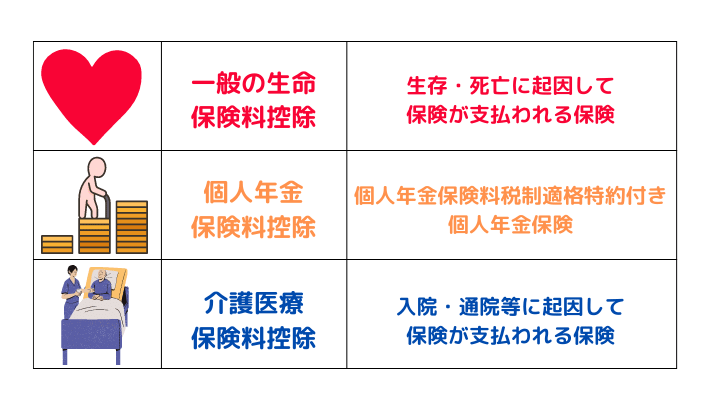

生命保険控除の区分け

新制度では、身体の障害のみに起因して保険料が支払われる「災害割増特約」「傷害特約」などの保険料は、生命保険料控除の対象から外れます。

以下の特約は、一定の要件を満たせば介護医療保険料控除の対象です。

- 総合医療特約

- 先進医療特約

- がん保険

- 就業不能サポート特約

個人年金保険料控除は、以下のすべてを満たさなければなりません。

- 年金受取人は本人か配偶者

- 年金受取人と被保険者は同じ人

- 保険料の払込み期間が10年以上の定期払い

- 年金受取開始年齢が60歳以上・受取期間10年以上(有期・確定年金)

- 税制適格特約付き

クマ美要件をすべて満たさなくても、控除の対象になることもあるわ。

くまケン保険料の一時払いは、控除の対象ではないんだモン。

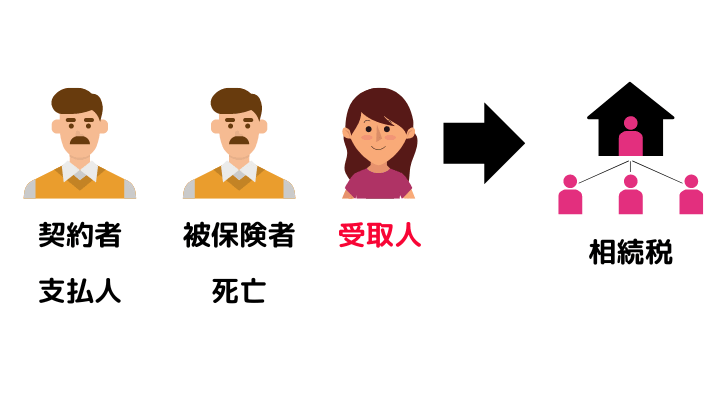

保険金にかかる税金

保険金等を受けとった場合、「相続税」「所得税」「贈与税」のどれかになります。

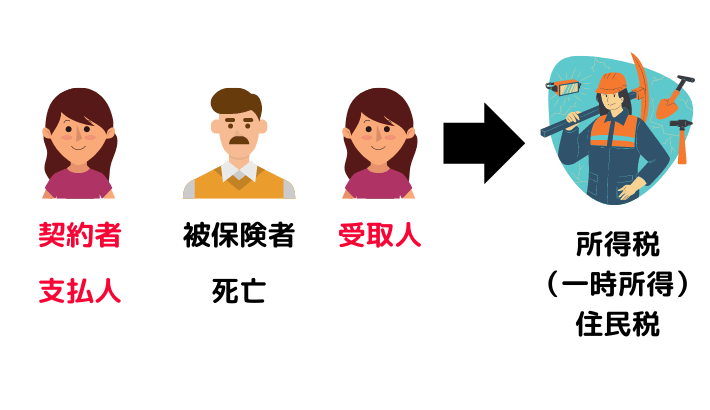

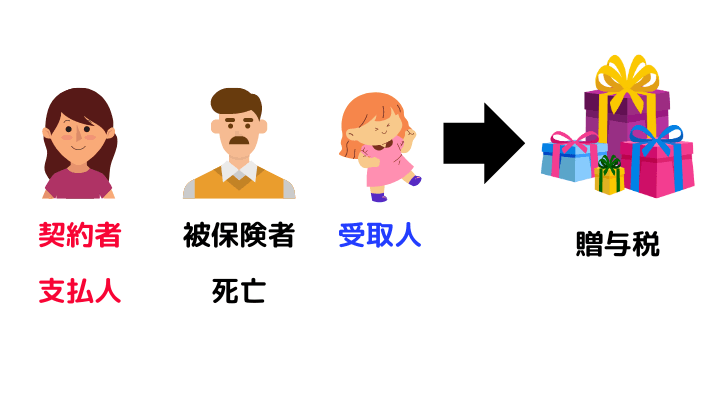

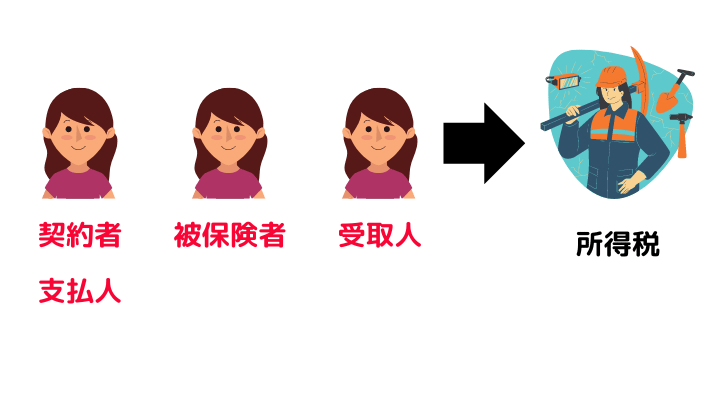

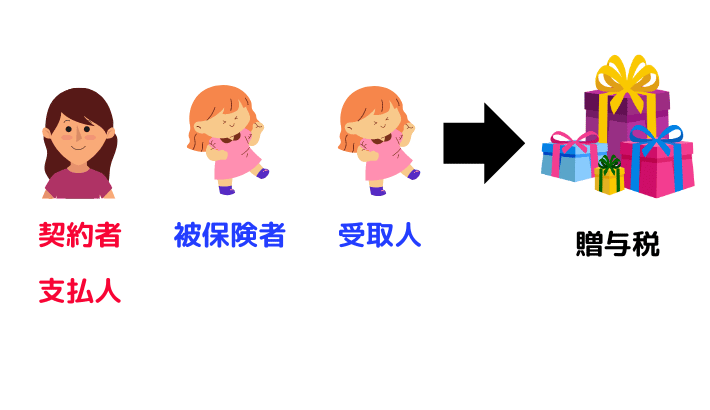

死亡保険金

相続税

所得税・住民税

贈与税

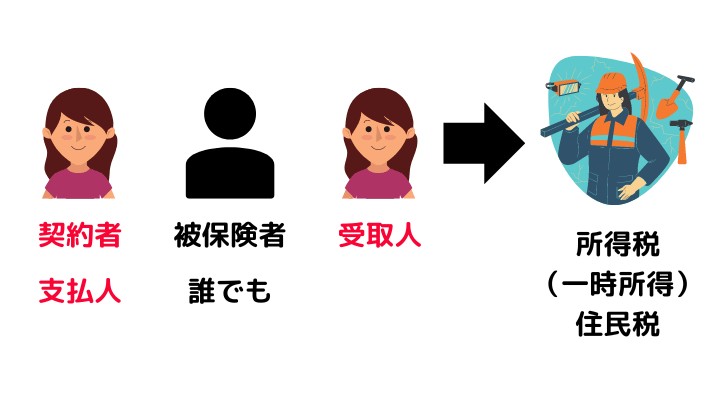

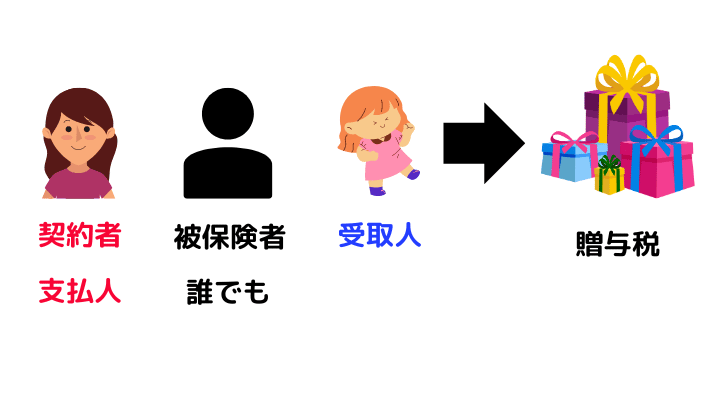

満期返戻金・解約返戻金

所得税・住民税

贈与税

金融類似商品の課税

金融類似商品(一時払養老保険・一時払損害保険)

- 保険期間が5年以下の満期保険金

- 契約から5年以内に受けとった解約返戻金

上記の取引は、金融類似商品の取引とみなされて保険差益に対して、20.315%の税金(源泉分離課税)が掛かります。

なお、「一時払終身保険」や「一時払終身年金保険」の解約返戻金は、一時所得として総合課税の対象になります。

個人年金保険の課税

年金を受給する前に被保険者が死亡した場合は、死亡給付金が支払われます。

死亡給付金は死亡保険金と同様の取扱いで、「相続税」「所得税」「贈与税」の対象となります。

個人年金保険の税金

遺族が残り期間の年金を受けとる契約の場合、死亡した人から年金受給権を相続したこととみなされて、相続税の対象になります。

非課税となる保険金・給付金

保険金・給付金のなかで、下記のものは非課税となります。

- 高度障害保険金

- 特定疾病(三大疾病)保険金

- リビング・ニーズ特約保険金

- 就業不能給付金など

クマ美治療やケガは非課税。

くまケン損失の補填も非課税だモン。

- 入院給付金

- 手術給付金

- がん診断給付金

- 先進医療給付金

- 介護給付金など

それではまた次回。

コメント