2022年12月23日に「令和5年度税制改正大綱」が閣議決定されて、2024年1月から「つみたてNISA」の内容が大きく変わります。

新NISAについては、つみたてNISAの制度変更をわかりやすく解説!をご参考ください。

金融投資の利益に、いっさい税金がかからない制度を知っていますか?

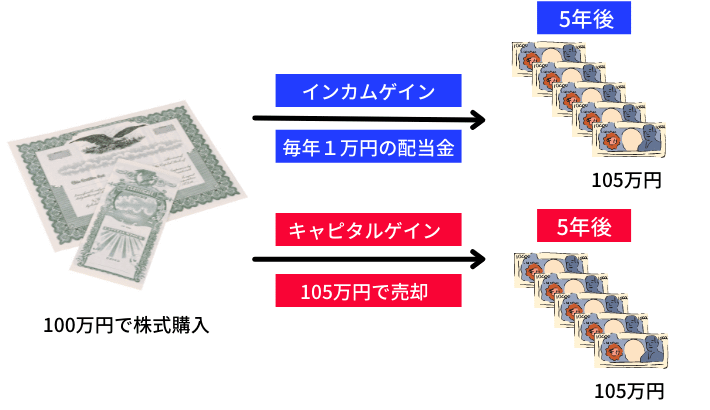

通常、金融投資の売却益(キャピタルゲイン)や配当金(インカムゲイン)には20.315%の税金がかかります。

インカムゲインとキャピタルゲイン

しかし政府が、”税金を払わなくていいよ” といってくれている制度があるのです。

わたし自身は楽天証券で、非課税制度「つみたてNISA」を使って、毎月33,333円を『eMAXIS Slim 米国株式』に投資しています。

つみたてNISAの成績

クマ美

クマ美約3年間で50万円の利益がでているわ。

くまケン

くまケンつみたてNISAは、年間40万円までを20年間も積み立てられるモン。

金融投資の非課税制度を知ると知らぬでは、将来の資産額に大きな差がうまれることでしょう。

非課税制度には、「一般NISA」「iDeCo」「つみたてNISA」の3種類ありますが、本記事では「つみたてNISA」についてわかりかすく説明しています。

つみたてNISAは税金を払わなくていいのですから、はじめない理由などまったく見つかりません。

本記事を読むことで、つみたてNISAをはじめてもらえるとうれしいです。

つみたてNISAへようこそ💘

- 九州を拠点に自動車販売店を経営

- 2015年より金融系ブログ作成

- ほったらかし投資が座右の銘

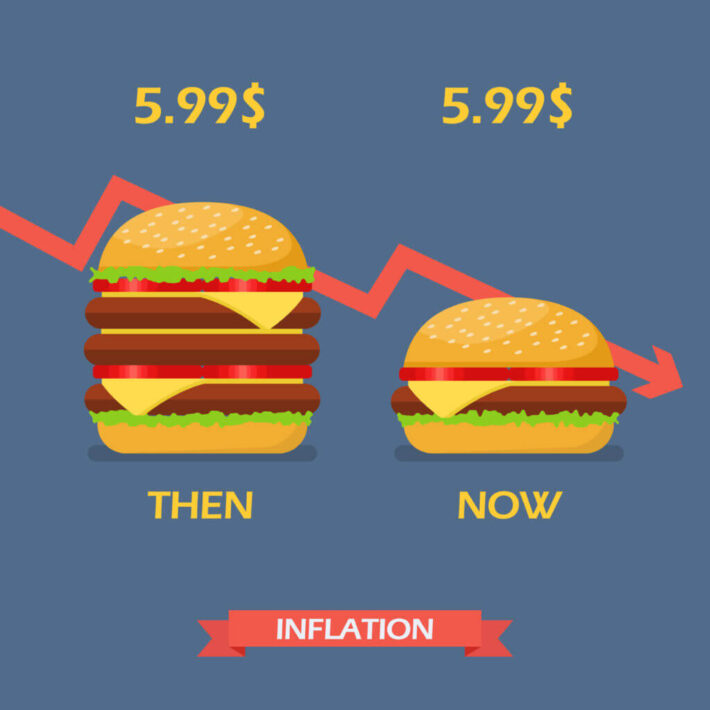

預貯金はインフレに負ける

お金を増やすなら預貯金でしょうか。

それとも株式投資などの金融投資でしょうか。

くまケン預貯金の金利は、0.001%~だモン。

銀行に100万円あずけても、1年間に10円ほどの金利しかつきません。

長い目で見れば、世の中はインフレーション(物価の上昇にともないお金の価値が下がる)に向かいます。

預貯金の金利はインフレーションに追いつかない、すなわち預貯金だけでは物価の上昇に追いつかないのです。

>>お金の価値は下がりつづけるので株式投資をはじめましょう!

クマ美預貯金だけではダメならば、何をすればいいのかしら?

くまケンつみたてNISAをおすすめするモン。

つみたてNISAで「ほったらかし投資」

くり返しますが、預貯金だけでお金は増えません。

したがって金融リテラシー(能力)を高めながら、少しずつでも金融投資に手を染めていきたいものです。

そこで投資の第一歩として、つみたてNISAはいかがでしょうか。

投資で得た売却益や配当金などの利益には、通常20.315%の税金がかかります。

くまケンつみたてNISAには、一切税金がかからないんだモン。

クマ美政府が、”税金をはらわなくていいよ” と言ってくれているのね。

つみたてNISA

| 利用できる人 | 日本に住んでいる18歳以上の人(口座を開設する年の1月1日現在) |

| 非課税対象 | 分配金や譲渡益 |

| 口座開設可能数 | 1人で1つ |

| 非課税投資枠 | 毎年40万円が上限 |

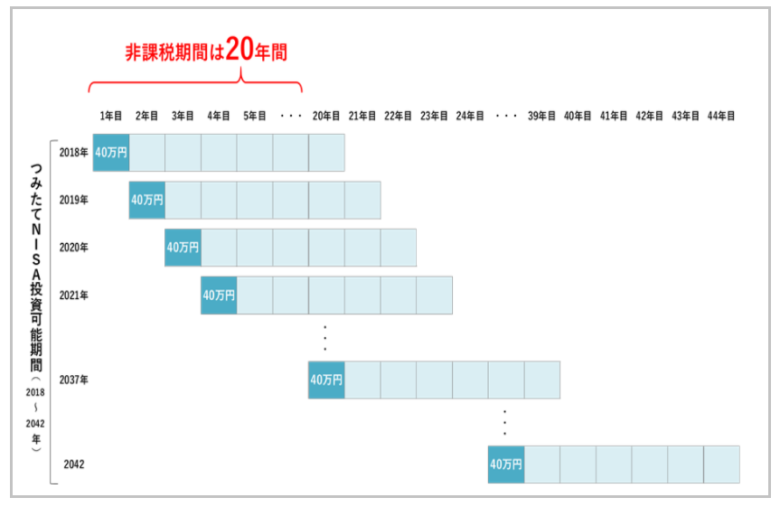

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 新規買付は2023年まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○たとえば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投資の場合0.5%以下)に限定 ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

つみたてNISAは1年間に40万円まで投資ができて、投資期間は最長20年間です。

iDeCoとは違い、投資信託の売却はいつでもできます。

iDeCoについては、イデコにはメリットしかない理由をわかりやすく説明します!をご参考ください。

また、つみたてNISAの商品は金融庁が選んでいて、「購入手数料がかかる商品」「信託報酬が高い商品」は外されているので安心です。

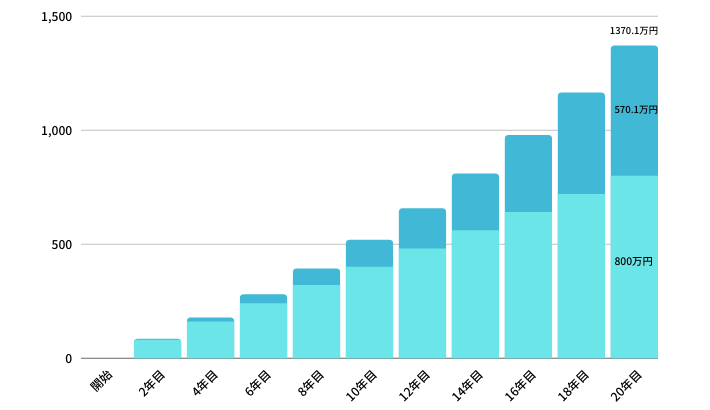

つみたてNISAの月々の積立上限額は、400,000÷12=33,333円。

毎月33,333円を20年間「つみたてNISA」に投資した場合

「月々33,333円×12月×20年」を金利5%で試算してみると、最終積立金額(元金800万円・利益570万円)は13,700,985円となります。

通常の積立投資であれば、利益570万円×0.215の1,225,500円の税金が取られてしまうところでした。

くまケン20年間で570万円も増えたモン。

クマ美つみたてNISAは最高だわ。

なお、「つみたてNISA」は「一般NISA」のようにロールオーバーはできないのでご注意ください。

つみたてNISAは、少額から毎月コツコツ長期での資産形成をめざす制度。

投資初心者の方には、もってこいの制度です。

つみたてNISA

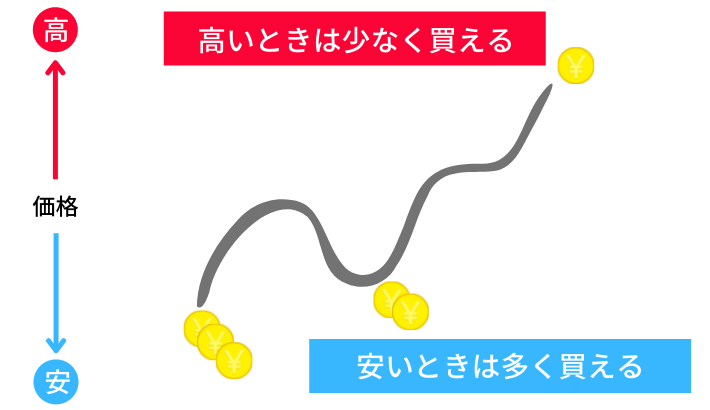

また「ドルコスト平均法」により、相場が高いときには少なく、相場が安いときには多く買えます。

ドルコスト平均法は、相場の動きにこころを痛めないすばらしい投資方法です。

ドルコスト平均法

ドルコスト平均法について詳しくは、ドルコスト平均法についてわかりやすく説明します!をご参考ください。

- 「ほったらかし投資」とは読んで字のごとく、商品を買ったあとは ”ほったらかし” ているだけの投資方法。

- 「ほったらかし投資」の中身はさまざまだが、投資のプロやAIに売買をまかせるというのが基本。

- 「ほったらかし投資」は、<初心者も始めやすい><少額から始められる><長期投資に有効な>投資方法。

それではまた。

コメント